Представляете какой маленький процент для ипотеки? Бери да беги пока дают. Но я приостановила сделку в самый последний момент.

Причины были не только финансовые, но и психологические. Но обо всем по порядку.

В чем подвох низкого процента?

Наверное, стоит оговориться о том, что такую льготную ставку предоставляли некоторые застройщики на свои новостройки. По последнему звонку одного из застройщиков, сейчас такие субсидированные ипотеки убрали.

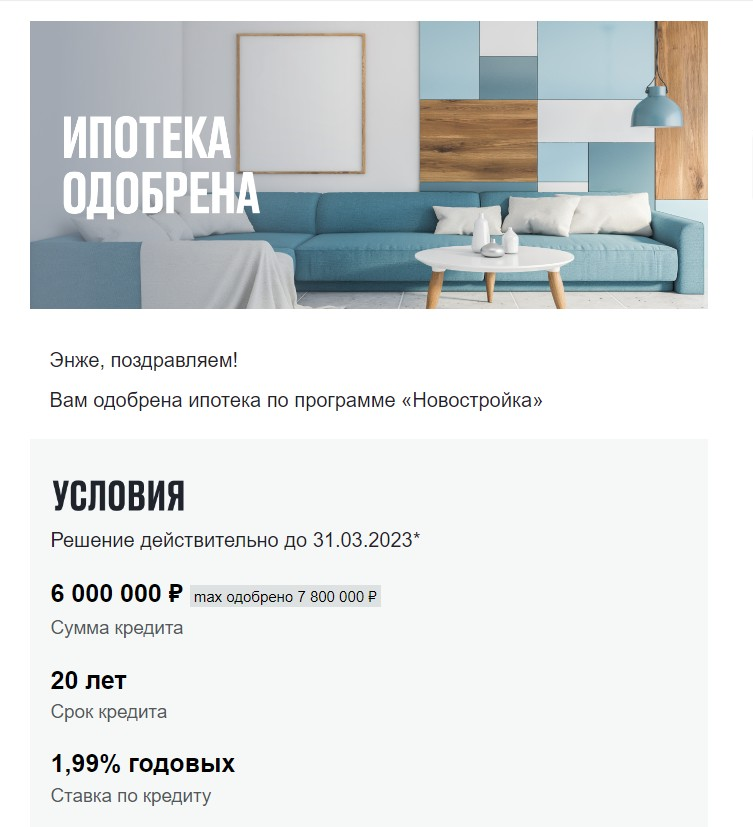

Но вернемся к исходным данным, никто дарить низкий процент на ипотеку в 6 миллионов на 20 лет не будет, примерно такие условия были на ипотеку со ставкой менее 2%, есть свои нюансы, как кто получит выгоду.

Таким образом, чтобы одобрили ипотеку по низкой ставке, стоимость квартиры чудесным образом дорожает. Если у одних застройщиков речь шла на суммы до 500 тысяч, то у других изменялась суммами более 1,5 миллиона рублей.

Если посчитать, то при использовании ипотеки в полный срок, переплата по ипотеке с повышенной ценой за недвижимость получалась намного ниже, чем переплаты по ипотеке при ставке повыше. Но если рассматривать вариант с досрочным погашением, то в некоторых случаях, переплаты по более высоким ставкам получились бы ниже.

Но погасила бы я досрочно? Никто не знает, как повернется жизнь. С учетом цен на недвижимость в моем городе в целом при любом из вариантов цена получилась бы в пределах допустимого. И переплата не была бы критичной.

Финансовые причины отказа

Казалось бы, после рассуждений о переплатах, вероятно причиной стали именно они. Но нет.

На самом деле причиной стал ежемесячный платеж. Та-дам.

С одной стороны, можно сказать, разве ты не была готова к космическим суммам ежемесячных платежей при обычной ипотеке? Ты же понимала, что там будут не маленькие суммы?! С другой стороны, я же рассчитывала, что низкий процент - это низкий ежемесячный платеж.

Но все чуть сложнее.

Изначально мысли об ипотеки граничили на уровне, наверное, надо сейчас, но стоит подкопить первоначальный взнос побольше. Полюс к тому моменту, когда я подкоплю больше денег и доходы могут подрасти в разы, ведь я работаю над увеличением доходов.

А когда мне предложили вариант с низкой ставкой, то я загорелась. Однако при пересчете ежемесячных платежей, оказалось, что это 30тысяч месяц. Вроде немного. Особенно в сравнении с обычной ставкой и ежемесячным платежом в 50 тысяч.

Но у меня ситуация такая, что работаю я одна, а живу я с ребенком. И при моей нынешней зарплате, а точнее ее гарантированной части, 30к - это больше половины. И с учетом того факта, что кроме ипотеки будут еще другие расходы, получается, что в месяцы, когда я бы получала минимум, мы бы уходили в минус и в долги.

Но разве я могу допустить такое существование своему ребенку? Нет.

Я бы могла повысить свой доход устроившись на вторую работу, но тогда не останется времени, которое я смогу уделять ребенку. Сын окажется брошенным.

Кто-то скажет, если вам есть где жить, вы же могли бы квартиру сдавать и доходы бы возросли. Но квартира эта должна сдаться только через 1,5 года, а это 18 долгих месяцев, да и после, в ней нужно сначала сделать ремонт. А кроме того, хотелось бы жить в этой квартире самим, так как подросшему сыну понадобится свое пространство.

Какие еще были варианты

На самом деле, можно было взять ипотеку с расчетом того, что родители безвозмездно помогут с платежами, в случае, если моих доходов не будет хватать. Но тут была бы психологическая ловушка.

К своим 27 годам, несмотря на то, что живу отдельно от родителей, у меня нет достаточной сепарации от них. Если бы взяла ипотеку, то мне бы сначала пришлось брать у них помощь на первоначальный взнос, затем помощь с ежемесячными, в результате моя психологическая зависимость бы еще больше усиливалась.

Многие не поймут, но как есть.

Кроме того, был момент, что я вроде хотела бы приобрести эту квартиру для себя и сына, но одновременно с этим имелись сомнения, вдруг я все же сойдусь с мужчиной и жить мы будем на его территории, тогда квартира могла бы быть инвестиционной. И получается, что у меня не было точной цели и изначального понимания, а зачем мне эта квартира вообще нужна.

В итоге получилось так, что отказ от покупки жилья в ипотеку был оптимальным решением. Если бы я жила с родителями или с другими людьми, имеющими свои доходы и с кем можно разделить бюджет, то сумма ежемесячных платежей по ипотеке не казались бы столь большими. Но в моем случае все сложилось именно так.

А вы бы взяли ипотеку с низким процентом?