"Семейную ипотеку", которая раньше работала лишь на первичном рынке жилья, распространят на вторичный рынок. Но не везде. По мнению правительства такая программа начнет действовать в городах с низким уровнем жилищного строительства. Взлетит или нет?

Основные требования к выдаче льготного кредита на новых условиях:

- Квартира расположена в городе, где "ведется строительство не более двух домов". При этом нельзя будет купить квартиру на вторичном рынке в населенных пунктах входящих в состав города Москва, города Санкт-Петербург, Московской области и Ленинградской области).

- Возраст многоквартирного дома должен быть не старше 20 лет.

Проверить сколько домов строится в вашем городе можно в ЕИСЖС.

Список городов, где строится менее 2 объектов на январь 2025.

С позиции жителей городов, где нет достаточного числа новостроек решение выглядит привлекательным - появилась возможность взять "дешевую ипотеку" и улучшить жилищные условия в родном городе. Но надо помнить об опыте массового ипотечного стимулирования в предыдущие 5 лет. И этот опыт говорит нам, что нельзя сделать жилье доступнее поддерживая спрос и не увеличивая предложение.

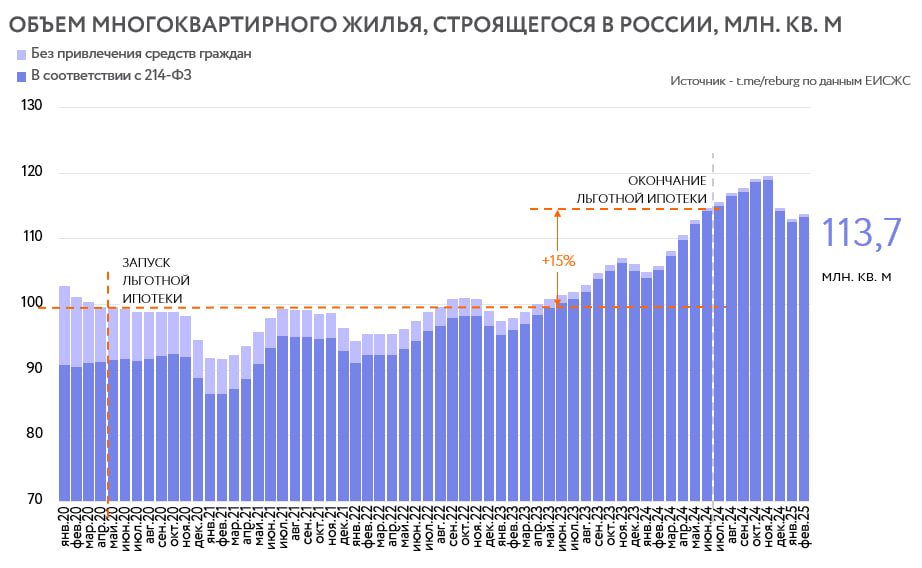

Основная претензия к массовой льготой ипотеке 2020-2024 года в том, что правительство слишком долго стимулировало спрос, но не контролировало предложение. За 4 года объем текущего строительства вырос лишь на 15%. Поддержка спроса не обеспечила расширение предложения. Но у первичного рынка хотя бы был шанс отреагировать на рост продаж. На вторичном рынке такого шанса не будет. Сегмент ограничен рамками жилого фонда и долей относительно современного жилья (не старше 20 лет). На малых рынках объем предложения небольшой, как и рыночный оборот. Продавцы быстро сориентируются в ситуации. Такие квартиры станут дороже. А бюджетные расходы на субсидирование ставок продолжат расти.

Нельзя сделать рынок жилья доступнее за счет ипотеки, без расширения предложения.

Для рынка новостроек крупных городов это решение тоже аукнется. С возможностью купить квартиру дешевле и рядом с домом часть покупателей откажется от покупки условной студии для ребенка в большом городе. Продавать "инвестиции" станет сложнее.

Есть мнение, что данное решение должно сократить отток населения из малых городов. Ипотека действительно является заметным якорем и ограничивает региональную мобильность. Допускаем, что кого-то это остановит от переезда в другой город. Вот только такие бюджетные расходы не создадут новых рабочих мест, не улучшат городскую среду, качество социальных услуг в этих населенных пунктах. А самое главное на горизонте нескольких лет "дешевые кредиты" не сделают квартиры доступнее.

Михаил Хорьков,

Руководитель комитета по аналитике РГУД.

Партнер bnMAP.pro по Екатеринбургу и Свердловской области