Краткий дайджест по рынкам и инструментам. Рубль продолжил укрепляться к доллару и юаню, дисбаланс сдвинулся в минус по евро, усилился по юаню. Корректируются индексы классических ОФЗ, рынок переключился на корпоративный сегмент. Впереди плотный поток новых размещений. Дорожают свежие квазидолларовые выпуски, выравниваются по доходности со старыми бумагами. Доля ипотеки на первичке снизилась до 33,9% при среднем уровне 58% за январь 2023 – май 2024 по данным московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

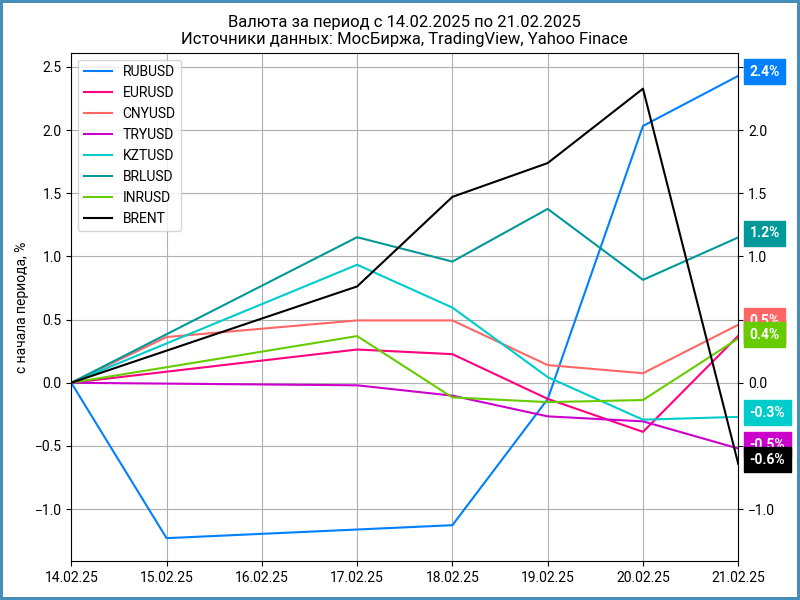

Валюта

Рубль вырос на 2,4% за неделю, курс Банка России достиг 88,17 руб./$. Укрепился к юаню на 2,7%, с 12,37 руб./юань до 12,04 руб./юань. Пора загрустить Минфину в части нефтегазовых доходов. Котировки Brent скорректировались на 0,6%, возвращаются к $74.

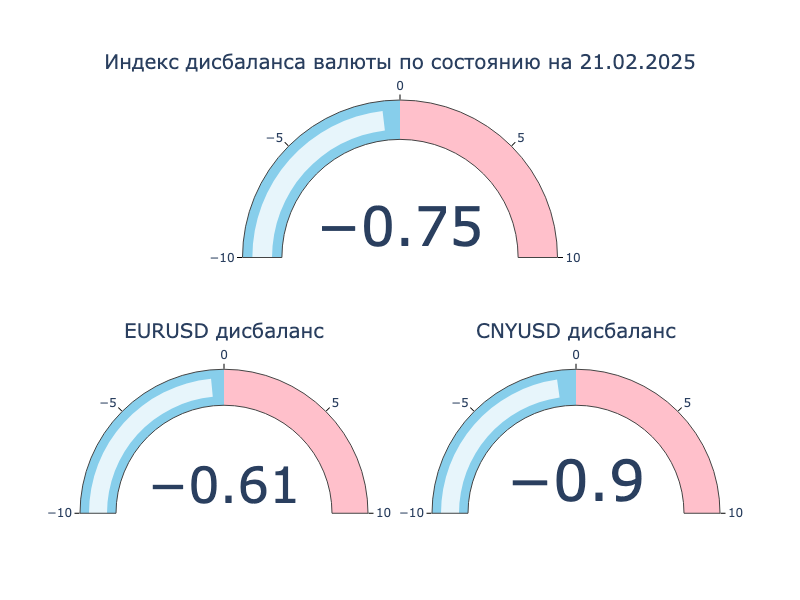

Перевернулся дисбаланс по валюте: евро и юань на 0,6% и 0,9% дешевле доллара. Вероятно, кто-то активно продавал свежую валютную выручку, других идей пока нет.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -2,65% годовых до +0,99% годовых, закрытие пятницы -0,67% годовых. RUSFAR CNY: -0,21% годовых, нет проблем с юанем.

Облигации

Слабо изменился индекс RGBI: -0,1% по итогам недели. Длинные ОФЗ снизились на 0,4%. Рынок переключился на корпоративные выпуски: +0,4% показали индексы корпбумаг и ВДО. Около нуля флоатеры и линкеры. Мало изменились доходности на кривой ОФЗ: геополитика будоражит все меньше, нужен новый импульс.

Продолжает собирать деньги с рынка Минфин: привлекли 201,4 млрд руб. с ДРПА при спросе 299 млрд руб. против 224,8 млрд руб. и 346,2 млрд руб. на прошлой неделе

Инфляция сбавила обороты: +0,17% за неделю или +9,3% в пересчете на год против +0,23% за неделю или +12,7% в прошлом отчете.

Дорожали все ОФЗ с фиксированным купоном за исключением ОФЗ 26212. В лидерах роста ОФЗ 26230 и ОФЗ 26240. Осторожно вел себя ОФЗ 26238, который обогнали бумаги с меньшей дюрацией. Доходности на дальнем конце консолидируются в диапазоне 15,3-15,8% годовых. Двигались разнонаправленно флоатеры: в аутсайдерах ОФЗ 29023, который смотрелся дорого на фоне соседних выпусков, лучший результат у ОФЗ 29025. Вспомнили про высокую вмененную инфляцию в длинном линкере ОФЗ 52005: бумага показала худший результат в сравнении с остальными выпусками.

Значения RUSFAR и RUONIA: 21,23% годовых и 21% годовых. Профицит банковской ликвидности 934 млрд руб. против 857 млрд руб. на прошлой неделе.

Немного расширился спред в группе AAA, сужался в AA-BBB, слабо изменился в BB.

Ушел выше номинала новый Магнит, Магнит5P02: собрали заявки на новый фикс серии БО-005Р-02, оставили купон на уровне начального ориентира 21,5% годовых, увеличили объем с 10 млрд руб. до 46,5 млрд руб. Закрытие пятницы: 101,85%.

Слабо стартовали ВсеИнструменты, ВсИнстр1Р4: поставили купон 24% годовых при начальном ориентире 26% годовых, закрыли неделю по 100,35%.

Продолжается ажиотаж с высокими купонами по низкорейтинговым бумагам: разместился Апполакс Спейс, АСпэйс 1Р2, на 150 млн руб. с ежемесячным купоном 31% годовых, амортизацией и колл-опционом. Улетел на 104,62% по итогам недели.

Разместился ХРОМОС Инжиниринг, ХРОМОС Б3, на 3 года объемом 250 млн руб. с купоном 29,5% годовых, 2 колл-опциона, закрыл пятницу на уровне 100,71%.

Вышли на торги Новые технологии: сполз под номинал флоатер НовТех1Р3 на 0,7 млрд руб. с купоном КС + 550 бп против начального ориентира КС + 600 бп, немного веселее торгуется НовТех1Р4 на 1,1 млрд руб. с купоном 24,25% годовых в сравнении с начальным ориентиром 26% годовых, 100,68% по итогам пятницы. Суммарный объем увеличили с 1 млрд руб. до 1,8 млрд руб., квартальные купоны...

Шустро собрал книгу по флоатеру Росагролизинг: квальный выпуск на 3 года с офертой через 1 год и 3 месяца, ежемесячный плавающий купон КС + 200 бп, техническое размещение 24 февраля.

Случился аншлаг по новому выпуску РЖД серии 001Р-38R: поставили купон 17,9% годовых в сравнении с начальным ориентиром 19,25% годовых, увеличили объем с 25 млрд руб. до 30 млрд руб. Параллельно тихо выпустили 001Р-37R с купоном 19,5% годовых покороче, похоже на клубную историю. Техническое размещение 26 февраля.

Закрыл книгу с купоном КС + 600 бп, на уровне начального ориентира, Полипласт, увеличили объем с 1 млрд руб. до 2,1 млрд руб. Техническое размещение 25 февраля.

Отрывается Магнит: разместил флоатер серии БО-005Р-03 с купоном КС + 200 бп, на уровне начального ориентира. Подняли объем с 10 млрд руб. до 42,4 млрд руб. Техническое размещение 5 марта. Такими темпами зальет рынок и станет новой АФК Системой.

Впереди поток новых выпусков, постараюсь разобрать самые интересные.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Продолжает развиваться история с Домодедово: ФСПП запретил ДФФ выплату доходов по ценным бумагам и погашение. Посмотрим на итоги апелляции Генпрокуратуры.

Доходности долларовых облигаций группируются в диапазоне 6,5-9% годовых. Свежий квазидолларовый выпуск Новатэка, НОВАТЭК1Р3, торгуется выше номинала, сравнялся по доходности со старым НОВАТЭК1Р2. Похожую динамику показывает новый СИБУР, СибурХ1Р03. Повеселели бумаги в евро: подтянулись вверх доходности МКБ и отдельных выпусков Газпрома.

Акции

Индекс МосБиржи растет 6 неделю подряд, прибавил 3,1%. Лучшую динамику показали транспорт и металлурги: +8,1% и +6%. В аутсайдерах стройка: -0,8%.

Снижались американские S&P 500 и NASDAQ: -1,7% и -2,5%. Американская показала слабые данные по деловой активности и потребительским настроениям на фоне тарифной политики и действий по сокращению госрасходов. Сводный индекс деловой активности, который включает производство и сектор услуг, опустился до 50,4 пунктов, минимум с сентября 2023 года. Доходность десятилетних US Treasuries снизилась до 4,4% годовых.

Последовательно растет китайский SSE Composite: +1% за неделю, вышли в плюс с начала года.

Драгметаллы

Продолжает обновлять исторические максимумы золото: +2,3% за неделю, закрепляется выше $2,9k. Слабую динамику показали серебро, платина и палладий: +0,1%, -2,3% и -2,4%.

Спрос на золото поддерживают мировые центробанки на фоне геополитики и тарифных войн новой администрации США.

Криптовалюты

Корректировались криптовалюты: BTC потерял 1,4% за неделю, опустился к $96k, ETH снизился на 2,4%, флуктуирует около отметки $2,7k.

Американская КЦБ отозвала апелляцию, на решение федерального суда о превышении полномочий при регулировании DeFi. КЦБ хотела перевести DeFi-платформы под действие законодательства для брокеров-дилеров. Выглядит как очередная победа криптоиндустрии при новой администрации.

Вторая неделя нетто-оттоков из фондов BTC: потеряли $0,6 млрд. Пауза в фондах ETH: символический приток $2 млн после оттока $26 млн на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик снова прибавил 0,4%. Результат с начала года: +1,1% в сравнении с инфляцией +1,71%.

Последняя порция данных от московского Росреестра, договоры долевого участия, ДДУ, в разрезе ипотеки: -38,8% к январю 2024 года и -34,5% к январю 2023 года. Доля ипотеки снизилась до 33,9% при среднем уровне 58% за январь 2023 – май 2024 и пиковом значении 74,7% перед сворачиванием льготной ипотеки в июне 2024 года. Интересно посмотреть, как изменилась доля траншевой ипотеки и какую часть занимают рассрочки в неипотечных сделках. Доля ипотеки на первичном рынке последовательно снижается, перелома тренда пока не видно. Сокращение в январе – марте выглядит сезонным, подождем новых цифр.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.