Развитие теории контроллинга

По мере развития новых подходов в теории и практике контроллинга, изменяются взгляды на сущность данного явления, происходит существенное расширение его предметной области и возможностей его использования в практике управления организациями. Концепции контроллинга постоянно модифицируются с учетом изменения факторов внешней среды, а также благодаря появлению новых знаний в области принятия управленческих решений .

На взгляд автора, такая динамика развития предопределена свойствами, вкладываемыми в контроллинг исследователями и практиками зачастую интуитивно. Нередко, специалисты используют методологию контроллинга, не подозревая об этом, например при автоматизации управления по стандарту ERP II. Это выраженное несоответствие между использованием термина «контроллинг» и распространением методов контроллинга давно уже отметили ряд ученых, например профессор А.И.Орлов .

Можно утверждать, что во временном аспекте развитие теории контроллинга представляется последовательностью концепций, сформировавшихся к настоящему времени, развивающих и дополняющих одна другую, в той или иной мере отражающих его содержание и назначение, акцентируя внимание на различных точках зрения, обусловленных активным формированием разноплановых подходов в теории и практике управления .

Необходимость применения системности и масштабируемости системы контроллинга

Из-за большого количества наработок контроллинг выступает зачастую как слон, изучаемый слепыми – каждый специалист использует из его богатого арсенала в первую очередь тот функционал и инструментарий, который ему более привычен и понятен, используя его потенциал в мизерной части. Для того, чтобы преодолеть это ограничения, в первую очередь необходимо использование важной характеристики контроллинга как системность, подтвержденной проведенным анализом.

Как пишет в своей книге Петер Хорват, системный подход позволяет:

– анализировать сложные производственные взаимосвязи, такие как — планирование, контроль и информационное обеспечение;

– концентрироваться на интересующем аспекте системы, например, на представляющем интерес для контроллинга информационном аспекте;

– дает контроллеру инструмент для формирования систем (например, формирование информационной системы, поддержанной информационными технологиями). (Peter Horvath, 2019).

Кроме этого, автор считает, что для дальнейшего развития теории контроллинга в его основу следует заложить такую характеристику как масштабируемость – использование в структуре иерархии, дающей возможность обоснованного выбора инструментов для решения какой-то отдельной группы задач либо исходя из размеров и специфики деятельности управляемого объекта. В этом случае контроллинг может выступать не только системой управления, но практически применяться как методика, метод или даже инструмент. В какой то-мере, разнообразие подходов к определению сущности контроллинга объясняется как раз интуитивным «скрытым» использованием методологии контроллинга, зачастую существенно обедняя его. В отличии от «скрытого» использования предлагается разработать и описать критерии и механизмы выбора инструментов для организации контроллинга в зависимости от поставленных задач, не обрезающего его возможности, но упрощающего и повышающего эффективность этого подбора.

Поэтому можно утверждать, что в настоящее время контроллинг представляет собой концепцию менеджмента, построенную на принципах системности, интеграции, взаимосвязи и взаимозависимости традиционных структурных элементов управления .

Этапы формирования системы контроллинга

В соответствии с вышеописанным пониманием сущности контроллинга, алгоритм его построения на предприятии начинается с постановки цели, разработки задач контроллинга, выбора элементов, определения результатов бизнес-процессов, сбора информации. Выбором функциональных средств системы контроллинга осуществляется моделирование контура управления предприятием, в дальнейшем, в зависимости от специфики его деятельности, наполняемым подходящим инструментарием.

На первом этапе формирования системы контроллинга, исходя из наиболее важных проблем, стоящих перед руководителями, выбирается один или несколько основных объектов управления, формулируются соответствующие этому объекту цели и задачи. В соответствии с результатами проведенного анализа, в качестве основных современных объектов контроллинга выступают прибыль, бизнес-процессы, развитие, эффективность, риски, затраты, ресурсы. Также, в последнее время, в отечественной практике, наметились тенденции применения методологии контроллинга для управления качеством, инновациями, знаниями, безопасностью.

Далее, исходя из особенностей управления выбранными объектами, принимается решение о ранжировании функционального набора с точки зрения оптимизации временных и материальных затрат на создание системы контроллинга и ожидаемого эффекта от ее внедрения. В соответствии с этим решением, осуществляется выбор методов и инструментария, исходя из поставленных перед формируемой системой задач и требований, возможности и эффективности их комплексного применения, ресурсных ограничений (накладываемых, главным образом, возможностями выбранной или существующей подсистемы автоматизированной обработки информации).

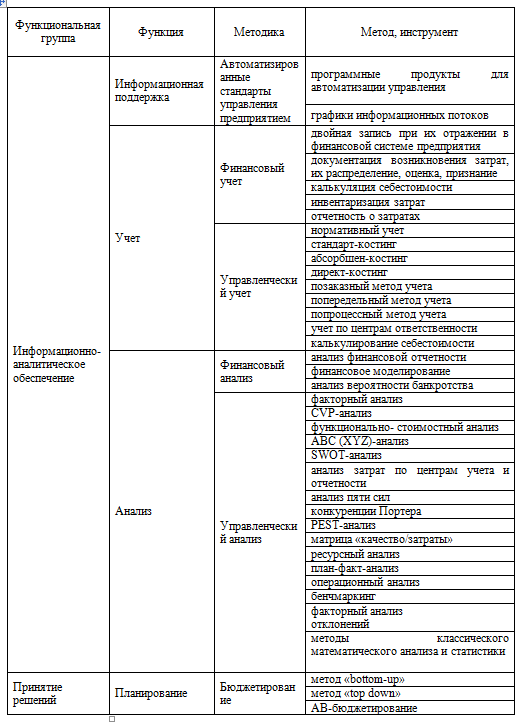

Группировка инструментов и методов контроллинга

При выборе методов и инструментария контроллинга можно использовать функциональную группировку, включающую в себя набор наиболее часто используемых в практике контроллинга инструментов (Таблица 1).

На основании вышесказанного можно сделать вывод о целесообразности использования системного подхода при формировании современной концепции контроллинга. На основе этого проведена функциональная группировка инструментов и методов, нашедших наиболее широкое употребление в практике контроллинга.

Если для Вас является актуальной организация и совершенствование систем контроллинга, управленческого учета, бюджетирования, разработка бизнес-планов- мы рады Вам помочь!

Наш сайт: https://finconsalt24.ru/

Сообщество в ВК: https://vk.com/science_and_practice