Последнее время мне кажется, что мне не хватает стабильности и постоянства в своих действиях. Я достаточно легко пересматриваю свои стратегии поведения в зависимости от того, какие цели выходят в конкретный временной период на первый план. При этом я спокойно меняю сценарий достижения этих целей, если вижу возможность оптимизировать ранее принятый подход.

Возможно, со стороны это выглядит как метание блондинки по магазину модной одежды в черную пятницу, но я в своих действиях вижу логику. Я даже больше скажу, в сегодняшнем мире, где все меняется очень динамично и надо с завидной регулярностью подстраиваться под уже изменившуюся реальность, меня удивляют люди, которые с бараней упертостью годами долбят в одну точку, не пересматривая своего подхода в зависимости от изменившейся ситуации, но это их дело. Мое же дело — попытаться извлечь максимальную выгоду из тех минимальных ресурсов, которые у меня есть.

В настоящее время, из-за нецелесообразности делать досрочные погашения по моим ипотекам, я сосредоточила свои силы на других направлениях:

- продолжаю наращивать лесенку вкладов;

- коплю 400 000 руб. для поучения вычета через покупки фонда денежного рынка

- покупаю облигации в надежде перекрыть ими одну из ипотек.

Думаю, что по названию статьи понятно, что речь пойдет об облигациях.

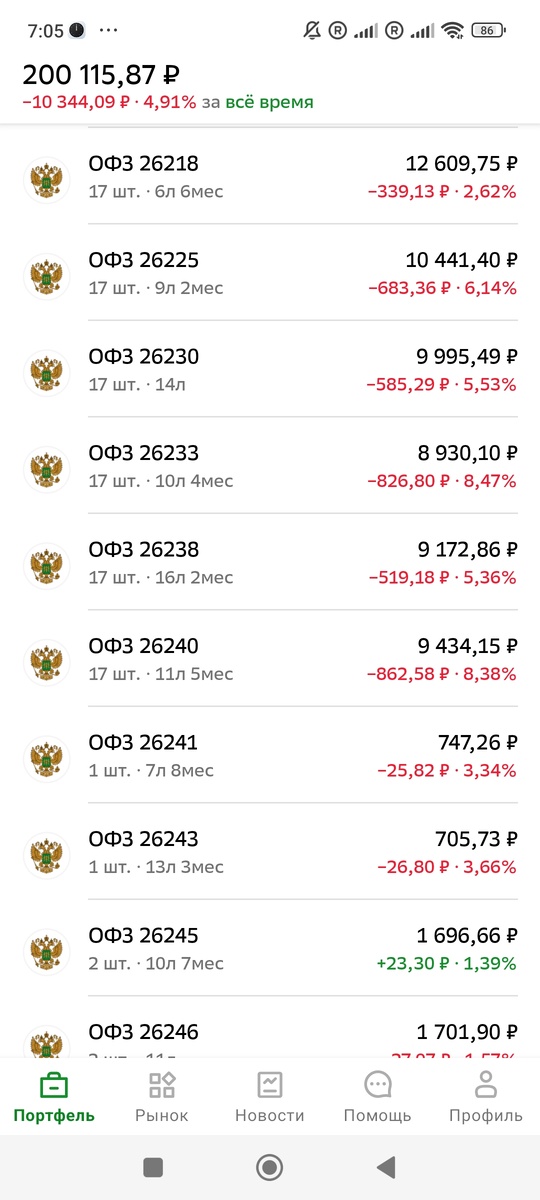

Более года назад я начала формировать облигационный портфель. Так как я счастливый обладатель 2-х ипотек, то многие свои действия в вопросах финансов я принимаю с оглядкой на эти самые ипотеки. И вот формировать облигационный портфель я начала под свою сельскую ипотеку. И основная цель была в конечном итоге сформировать постоянный, а именно ежемесячный купонный доход, в размере равном ежемесячному платежу по ипотеке. Для этого я подобрала себе 6 выпусков ОФЗ таким образом, чтоб купоны по ним приходили каждый месяц. Еще я набрала разных высокодоходных облигаций с ежемесячной выплатой купонов. В целом мне удалось сформировать портфель так, что за месяц у меня приходило в виде купонов столько денег, что я на них могла купить еще 1-2 облигации из своего портфеля.

Какое-то время портфель держался только на реинвестировании, так как возможности делать вливание извне у меня не было. Недавно я эту возможность все же изыскала.

Но при этом я чуть-чуть потеряла интерес именно к обеспечению ежемесячного денежного потока. За это время на рынке появились облигации с более выгодными условиями, в том числе ОФЗ. И, возможно, из них не получится создать именно ежемесячный доход, но при этом они дают ощутимо большую доходность в ущерб регулярности.

И я начала набирать новые выпуски ОФЗ. Такой подход позволил увеличить средний купонный доход в месяц до 1700 руб. Я его считаю как прогноз выплат на ближайшие полгода, который показывает мой брокер, разделенным на 6.

Платеж по ипотеке, на которую я равняюсь, у меня составляет 11500 руб. Есть ощущение, что если двигаться такими темпами, то до купонного дохода в 12000 руб. я как раз доберусь через 15 лет, когда ипотека уже и так будет выплачена.

И тут я решила, а почему бы не вернуться к истокам? И не разбить свой портфель из облигаций на 3 части:

- краткосрочные облигации

- среднесрочные облигации

- инвестиции на максимальный срок

Про краткосрочные инвестиции.

По факту у меня есть уже достаточно большой задел в части краткосрочных облигаций, в портфеле есть несколько выпусков со сроками погашения до 2-х лет, но все они с фиксированным купонным доходом. И я решила их разбавлять флоаторами. Так как денег у меня, скажем прямо, на это дело мало, выбор пал на один флоатор с ежемесячными купонными выплатами и сроком погашения через 1 год 9 месяцев. Думаю, многие догадались, что речь идет об облигациях «Сибур», выпуск Р02. Вот в рамках краткосрочной стратегии я каждый месяц планирую продолжать покупать именно эти облигации. В быстрое и резкое снижение ключевой ставки я не верю, а вот в «Сибур» вера есть, так что эта бумага должна работать как раз на прирост ежемесячной купонной доходности в краткосрочной перспективе.

Про инвестиции на максимальный срок.

У меня уже сформирована лесенка из ОФЗ, ежемесячный купонный доход по которой позволяет по текущим ценам покупать каждый месяц еще по одной ОФЗ. Срок погашения ОФЗ от 6 до 14 лет, что очень хорошо корелируется со сроком моей ипотеки, под которую всё и затевалось. Сейчас я стараюсь покупать ОФЗ, которые приносят максимальную купонную доходность, пусть с небольшим ущербом для регулярности, поэтому упор делаю на выпуски с 26245 по 26248.

Долгосрочные облигации я рассматриваю как возможность зафиксировать высокую процентную ставку в виде купонного дохода на максимально длинный период, при этом с получением платежей почти на ежемесячной основе. Да, сейчас доход по этим облигациям около 13% (я считаю уже за вычетом налогов), но я этот доход получаю почти каждый месяц, а ставку дохода зафиксировала на срок около 10 лет.

Я не говорю, что такая стратегия лучше размещения денег на вкладе под 23%. У меня сейчас вклады тоже в приоритете, но если есть инструмент, который гарантированно мне будет давать доходность выше ставки по моим ипотекам, то и в нем я вижу экономический смысл, поэтому «длинные» облигации продолжу набирать.

Среднесрочные инвестиции.

А вот их в моем портфеле нет. У меня почти нет в портфеле облигаций, срок погашения которых приходится на период от 3 до 6 лет.

Если посмотреть на ОФЗ со сроком погашения около 3-х лет, то они, безусловно, проигрывают в купонной доходности выше перечисленным длинным ОФЗ, но я все равно планирую их набирать и даже больше — хочу сделать основной упор сейчас на них. А если быть еще точнее, то в конце месяца я 50% от суммы, внесенной на брокерский счет, пока не знаю, сколько это будет, многое зависит от доходов на «Дзен», собираюсь потратить на ОФЗ 26236.

Сейчас объясню почему.

Ипотеку можно представить не только как ежемесячный платеж, но и как суммарный годовой платеж. У меня он составляет 135 000 руб. При стандартном номинале облигации в 1000 руб. это 135 облигаций, срок погашения по которым должен наступить в 2028 году.

Почему 2028?

Я совершенно спокойно плачу налоги, даже сумма в расчетном листке меня не сильно пугает и расстраивает, а там прям есть с чего приуныть, но если есть возможность, то почему бы не оптимизировать налоговую нагрузку. И льгота долгосрочного владения для этого отлично подходит, а значит, мой выбор — бумаги со сроком погашения более 3 лет. Таким образом, у меня есть около 3-х месяцев, чтоб набрать максимальную позицию по ОФЗ 26236, дальше это будет иметь чуть меньший экономический смысл, и я, скорее всего, переключусь на другую бумагу с большим сроком погашения.

Я отдаю себе отчет, что за 3 месяца я не наберу позицию в 135 облигаций, но хоть какую-то часть набрать мне удастся.

Но я так и не пояснила, для чего мне это. И так, мне в год надо 135 000 руб. для того, чтоб ежемесячно платить ипотеку. При этом ОФЗ 26236 имеет номинал в 1000 руб. и срок погашения в 2028 году, но стоит сейчас она 74% от наминала — 740 руб. Для того чтоб полностью покрыть платежи по ипотеки в 2028 году мне надо купить 135 шт. ОФЗ 26236, и сейчас я на это должна буду потратить 99 900 руб., тем самым я сегодня могу себе обеспечить год без мыслий «с чего платить ипотеку» с дисконтом в более чем 35 000 руб. По-моему, очень неплохо.

Да, я понимаю, что есть инфляция, что 100 000 руб. сейчас — это не то же самое, что 100 000 руб. через 3 года. Но, во-первых, мне тут не совсем интересна инфляция, потому что при любой покупательской способности денег я должна буду отдать 135 000 руб. в год по ипотеке. Второе, сейчас у меня есть достаточно хорошо оплачиваемая работа, что будет через 3 года, я не знаю, я не уверена, что в 2028 вообще буду работать, а ипотеку при этом будет чем гасить. Третье, по этому выпуску ОФЗ купонный доход более чем скромный, но он есть, так что я еще и купоны 2 раза в год буду получать.

Мне кажется, что это звучит как руководство к действию. Еще раз повторюсь, что не рассчитываю купить 135 шт. ОФЗ за 3 месяца, но штук 12 попробовать купить можно, а это закроет 1 месяц ипотеки в 2028 году.

Возможно, если схема заработает, то это будет уже не 1, а 3-4 месяца ипотеки на 2029 год и так далее.

В общем, с учетом указанных вводных сейчас у меня стратегия такая:

- покупаю флоатер от Сибура

- покупаю длинную ОФЗ с хорошим купоном

- на все оставшиеся покупаю ОФЗ 26236.

Я думаю, что все тут люди взрослые и умные и понимают, что то, что пишет человек с ником «Вся в долгах», не может являться инвестиционной рекомендацией, а просто мысли вслух.

Вы можете подписаться на мой закрытый канал в рамках помощи автору.

Или безвозмездно подписаться на мой телеграмм.

Ну или посмотреть на меня и послушать на «Ютубе» и «Рутубе».