Вы вообще поняли, как прошел январь? Я, если честно, не совсем. Но факт остается фактом, а мне остается вас поздравить с первым рабочим понедельником февраля.

Как пелось в одной бардовской песне: «Ведь февраль — он короткий самый, ну а в марте меня встречай». Прям про меня, в марте меня должен встретить родной Калининград, ибо у меня отпуск.

Но вернемся к итогам января.

Был период, когда я в блоге подводила ежемесячные финансовые итоги, чтоб показать, насколько уменьшились долги, потом чтоб показать, насколько увеличилась финансовая подушка безопасности. Со временем я начала писать отдельные отчеты по доходам, полученным за публикации на Дзен. Такие статьи интересны малому кругу читателей, которые сами являются авторами на Дзен. И если честно, все эти формы отчетов мне чуть-чуть надоели. Особенно скучными они стали после увеличения ключевой ставки и процентов по вкладам, когда делать досрочку по любой из моих ипотек стало невыгодно. Ну а после того, как я сформировала необходимую мне лесенку вкладов, мне кажется, такого рода отчеты вообще потеряли смысл. Ну открыла я еще один вклад, ну заработала на Дзен 1-2% от своей зарплаты, ну скука же смертная. Да, деньги копятся, но долг по факту пока не сильно уменьшается, да, доход с Дзена идет, но почти не влияет на мою жизнь. Смысл писать об этом из месяца в месяц я не вижу.

Но в начале января я придумала для себя мотивационную схему. Все доходы от Дзена пойдут на пополнение брокерского счета. Это как раз то, чего мне искренне хочется, но на что у меня всегда не хватало средств.

Челлендж «52 недели богатства и полезных привычек», который я сейчас достаточно активно веду и описываю на закрытой части канала, не удовлетворяет мою жажду инвестиций, он направлен исключительно на то, чтоб накопить к концу года сумму, с которой я смогу получить максимальный налоговый вычет. Там все скучно до безобразия: пополняю, покупаю фонд денежного рынка. Всё.

Но у меня же была великая мечта — сформировать облигационный портфель с постоянным купонным доходом в размере достаточном, чтоб вносить ежемесячные платежи по моей сельской ипотеке.

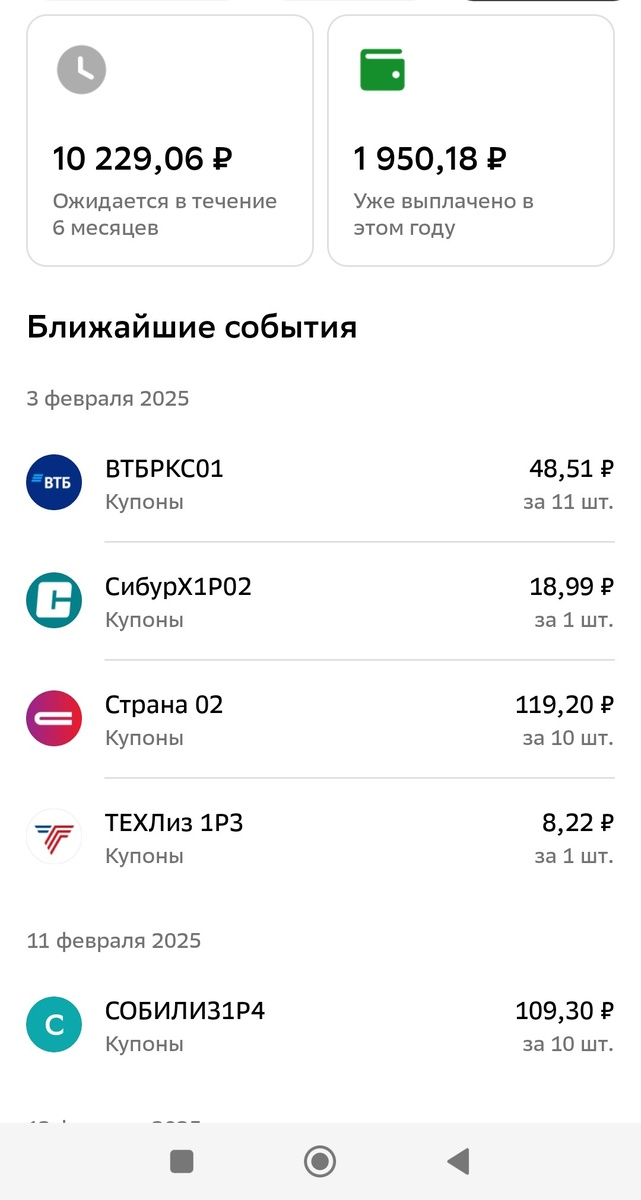

К концу 2024 года эта мечта была выполнена на 14%. Платеж по сельской ипотеке у меня составляет 11 500 руб. в месяц, а купонный доход был около 1600 руб. Лучше, чем ничего, но все же очень мало. Я, конечно, всю эту сумму реинвестировала по новой в облигации и наблюдала, как почти никакого эффекта от этого реинвестирования нет. Купонный доход продолжал болтаться на уровне около 1600 руб. А я не из тех, кто привык просто лежать в сторону мечты. Поэтому в январе я приняла решение, что весь кешбэк, все доходы от Дзена, все выплаты купонов и дивидендов, которые я получаю, будут идти на этот брокерский счет.

Для этого я даже решила чуть-чуть скорректировать свой порядок вывода средств с Дзен и в место первого дня месяца перевела деньги в последний день. Кроме того закинула туда деньги скопившиеся от выплат поступивших с ИИС, и потом еще вспомнила про 920 рублей честно наеденного в столовой кешбэка. Кроме всего этого, на счете лежало около 1500 выплаченных купонов.

Итого мне удалось выделить на инвестиции 6 520 руб. Я даже потратить всё не успела 31 января. Пара заявок не состоялась. Сегодня буду докупаться. Вообще конечно интересно, как из маленьких и не существенных источников образуется вполне ощутимая сумма.

Я чуть-чуть пересмотрела свою стратегию и ушла от идеальной регулярности в пользу увеличения доходности.

Изначально я формировала покупала корпоративные облигации с ежемесячным купонным доходом. Когда сумма выплат по ним стала походить на что-то более-менее интересное, я начала формировать лесенку из облигаций с постоянным купонным доходом. Так как это было почти год назад, то в мой портфель вошли следующие ОФЗ: 26218, 26230, 26233, 26238, 26240. Мне получилось набрать по 17 шт. каждого выпуска, что дает стабильный ежемесячный купонный доход, достаточный для покупки еще одной ОФЗ.

Но я решила все же отойти от такой идеальной регулярности в пользу доходности. И нашла 4 выпуска ОФЗ, купонный доход по которым даже после вычета налогов превышает ставку по моей ипотеке. И сейчас я покупаю в основном выпуски ОФЗ 26245, 26246, 26247, 26248. Звучит слишком пафосно, потому что по факту каждого выпуска куплено по 2 шт. Также я добираю среднесрочные высокодоходные корпоративные облигации, но покупаю их так, чтоб облигаций одного эмитента у меня было не более 10 шт. Вот такая смешная у меня деверсификация.

А еще, возможно, слишком поздно, но я начала покупать облигации с переменным купоном. И думаю, не надо объяснять, почему первой такой облигацией стали облигации от «Сибура», пока их всего две штуки, буду постепенно добирать, тоже хочу дорастить пакет этих облигаций хотя бы до 10 шт.

Так как у меня на счете осталось не потраченных еще 3106 рублей, а ОФЗ я уже купила, думаю, что докупать буду в таком порядке:

- 1-2 корпоративных облигация с постоянным купоном

- 1 облигация с переменным доходом

Кстати, уже через 5 месяцев из моего портфеля уйдет один эмитент. Это «М.Видео». У меня 10 шт. облигаций выпуска RU000A104ZK2. И надо будет придумать, куда пристроить 10 000 руб. Но что нас ждет со ставками и рынком через пять месяцев, пока абсолютно неясно, так что и сильно переживать по этому поводу я не планирую.

Но в целом я очень рада, что у меня получилось найти в этом месяце достаточно приличную для меня сумму для пополнения портфеля облигаций.

Всего мой облигационный портфель сейчас стоит чуть-чуть больше 141 000 руб. Надеюсь, в следующем месяце удастся пополнить его на сумму не ниже, чем в январе, но так как пополнение брокерского счета идет с непостоянных доходов, то размер этого пополнения я спрогнозировать не могу. Просто буду пытаться делать всё, что от меня зависит в этом вопросе.

С августа прошлого года на брокерский счет не было внешних пополнений, перерыв составил 4 месяца. Сейчас я надеюсь, что пополнения будут регулярными, а так как эксперимент с облигациями длится уже второй год, то очень рассчитываю, что к концу года начну чувствовать тот самый магический эффект сложного процента. Понятно, что результата в 11 500 руб. пассивного дохода с пополнениями в 5–6 тыс. в месяц мне не получить, но хотя бы приблизиться к нему надо попробовать.

Я уже неоднократно писала, что когда финансовая цель для меня слишком большая, я просто делю ее на 2, и если она все еще слишком большая, я снова делю ее на 2 и так до тех пор, пока сумма не покажется мне вполне достижимой. Достигать достижимого сильно легче психологически, чем замахиваться сразу на что-то, во что тебе самому тяжело поверить.

Поэтому я, конечно, в голове буду продолжать 11 500 руб. купонного дохода с облигационного портфеля, но при этом ближайшей моей целью является купонный доход в размере - 2 875 руб. в месяц. Согласитесь, звучит более достижимо, чем 11 500 руб. А если учесть, что сейчас я уже получаю купонный доход в 1600 руб., а год назад он был в районе 100 руб., то не так много мне до 2 875 руб. купонного дохода осталось.

Так как эта цель меня заряжает, то, пожалуй, пока буду ей с вами делиться на ежемесячной основе.

А пока вы можете подписаться на мой закрытый канал в рамках помощи автору.

Или безвозмездно подписаться на мой телеграм-канал.

Ну или посмотреть на меня и послушать на «Ютубе» и «Рутубе».