Специалисты Экспертно-аналитического центра агробизнеса «АБ-Центр» опубликовали свежее исследование российского рынка овса – тенденции 2024 года и прогнозы на 2025. Делимся с нашими читателями основными моментами из материала.

Основные характеристики российского рынка зерна

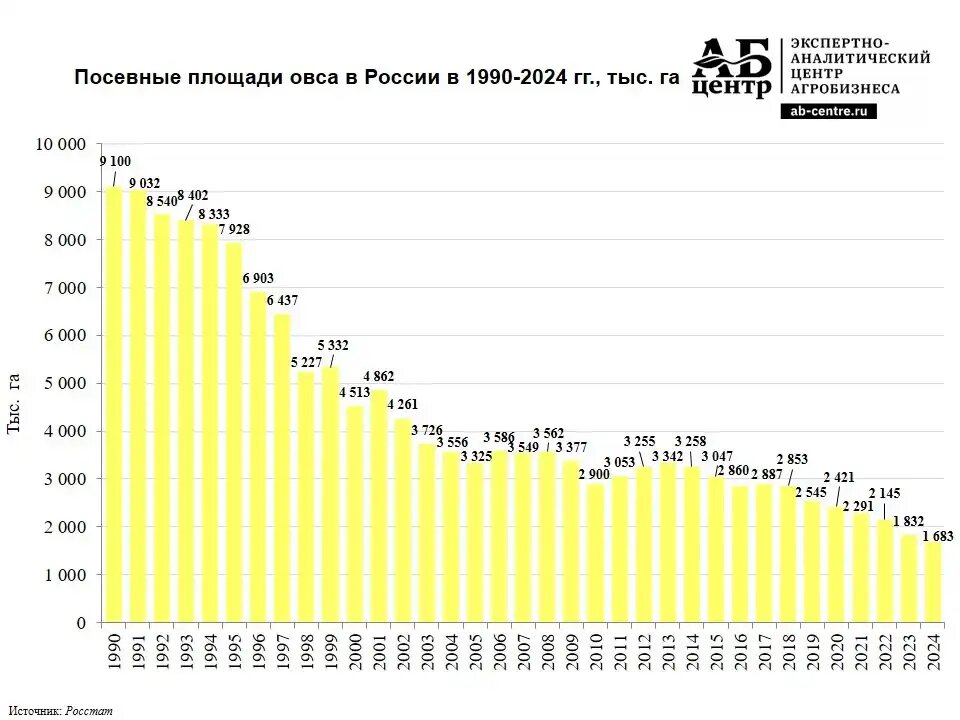

Сокращение размеров посевных площадей

В 2024 году, по предварительным данным Росстата, посевные площади овса в России снизились до рекордно низкого уровн и составили 1 682,7 тыс. га. По отношению к 2023 году размеры площадей сократились на 8,1%, за 5 лет – на 33,9%, за 10 лет – на 48,4%, к 2001 году – на 65,4%, к 1990 году – на 81,5%. Площади под овсом уменьшаются на протяжении последних семи лет. Самые большие посевные площади под овсом наблюдались в начале 1990-х гг.

Повышение эффективности производства, отдачи с единицы площади

Анализ среднегодовых показателей за длительный период позволяет в значительной степени исключить влияние природно-климатических факторов и определить вклад использования передовых технологий в изменение урожайности овса в РФ.

Среднегодовая урожайность овса в России в 1995-2004 гг. составляла 14,5 ц/га, в 2005-2014 гг. – возросла до 16,1 ц/га, в 2015-2024 гг. – достигла 18,2 ц/га. Следовательно, тренд в сторону повышения урожайности не случаен, а носит устойчивый характер, отмечают аналитики.

В 2024 году, по предварительной информации Росстата, урожайность овса в России составила 19,0 ц/га, что на 1,9% выше, чем в 2023 году. За прошедшие 5 лет она выросла на 4,2%, за 10 лет – на 10,9%, к 1990 году – на 28,2%.

Снижение валовых сборов

В прошлом году урожай овса в России составил 3 023,0 тыс. тонн, что на 8,5% меньше, чем в 2023 году. За 5 лет сборы снизились на 31,7%, за 10 лет – на 42,7%, к 2001 году – на 60,8%, к 1990 году – на 75,5%. Урожай овса в 2024 году находится на наиболее низких за весь рассматриваемый в исследовании период отметках.

Самых высоких значений сборы овса достигали в начале 1990-х гг. (превышали отметку в 10 млн тонн).

Относительно невысокий уровень региональной концентрации производства

Овес возделывается практически во всех регионах страны. В 2024 году на долю ТОП-5 регионов-производителей, по расчетам АБ-Центр, пришлось 36,5% всех сборов, на долю ТОП-10 – 54,1%.

Ключевыми регионами возделывания овса в России (если отталкиваться от ТОП-10 регионов по объему сборов в 2024 году) являются:

- Алтайский край (собрано 412,8 тыс. тонн овса; доля в целом по РФ – 13,7%),

- Красноярский край (213,9 тыс. тонн; 7,1%),

- Тюменская область (177,2 тыс. тонн; 5,9%),

- Республика Башкортостан (155,2 тыс. тонн; 5,1%),

- Новосибирская область (145,1 тыс. тонн; 4,8%),

- Омская область (136,5 тыс. тонн; 4,5%),

- Иркутская область (110,6 тыс. тонн; 3,7%),

- Кемеровская область (110,3 тыс. тонн; 3,6%),

- Удмуртская Республика (87,3 тыс. тонн; 2,9%),

- Республика Татарстан (86,8 тыс. тонн; 2,9%).

Восстановление объемов экспорта из России в 2023/2024 сельхозгоду

В 2023/2024 сельхозгоду (с июня 2023 года по июнь 2024 года) экспорт овса значительно вырос. По данным АБ-Центр, по отношению к 2022/2023 сельхозгоду он увеличился в объеме в 2,1 раза и достиг рекордных значений в 294,1 тыс. тонн. По данным USDA, экспорт в 2023/2024 сельхозгоду составил 275,0 тыс. тонн (рост на 83,3% к предыдущему сельхозгоду).

При этом в 2024/2025 сельхозгоду возможно сокращение экспортных поставок. Из-за снижения сборов овса экспортные поставки, по оценкам АБ-Центр, в 2024/2025 сельхозгоду могут несколько снизиться и составить 287,0 тыс. тонн.

При этом, отмечают эксперты, нельзя исключать вероятность того, что высокий спрос на российский овес в Китае, а также девальвация рубля будут выступать в сторону расширения экспортных поставок, которые, несмотря на сокращение сборов, могут значительно превысить отметку в 300 тыс. тонн.

Китай в последние годы выступает ключевым направлением экспорта овса из России. Доля Китая в совокупных отгрузках овса из РФ превышает 80%.

Низкие объемы импорта

В последние годы импорт овса в Россию отличается незначительными объемами поставок, носит ситуативный характер и зависит от потребностей рынка. За прошедшие 10 лет наиболее существенные объемы импорта овса приходились на 2016 год (8,1 тыс. тонн) и 2017 год (5,6 тыс. тонн).

Снижение объемов потребления овса в России

Объем потребления овса в России в 2023/2024 сельхозгоду (с июля 2023 г. по июнь 2024 г.), без учета возможных потерь при хранении и транспортировке, по данным USDA, составил 3 050,0 тыс. тонн, что на 29,1% меньше, чем в предыдущем с/х году. Это самый низкий показатель за весь рассматриваемый в исследовании период (2001/2002-2023/2024 гг.). В том числе потребление на корм животным находилось на уровне 1 700,0 тыс. тонн, на продовольственные цели и прочие нужды – 1 350,0 тыс. тонн.

По прогнозу данного USDA, в 2024/2025 сельхозгоду ожидается дальнейшее сокращение потребления овса – показатели опустятся до отметки в 2 750,0 тыс. тонн. Тенденция сокращения потребления во многом обусловлена снижением потребности в овсе со стороны отраслей животноводства.

По данным АБ-Центр, общее потребление овса в России в 2023/2024 году находилось на отметках в 3 010,1 тыс. тонн. В 2024/2025 году ожидается сокращение потребления до 2 736,0 тыс. тонн.

Высокий уровень самообеспеченности овсом

Под самообеспеченностью в данном случае понимается отношение объема производства к объему потребления в процентном выражении. По данным на 2023/2024 сельхозгод Россия покрыла внутренние потребности по овсу на 108,2%. Наибольших значений данный показатель достигал в 2001/2002 г. (108,7%), наименьших – в 2002/2003 г. (90,2%). По расчетам АБ-Центр, основанным на прогнозной конъюнктуре рынка по версии USDA, в 2024/2025 сельхозгоду самообеспеченность овсом достигнет рекордных отметок и составит 109,1%.

Рост цен на овс на внутреннем рынке РФ

В первой половине 2024/2025 сельскохозяйственного года цены на овес держались на более высоких отметках, чем за тот же период 2023/2024 сельхозгода, чему способствовали снижение сборов овса в 2024 году, высокий спрос на российский овес на мировых рынках, а также девальвация рубля.

Ожидается, что тренд в сторону роста цен продолжится и во втором полугодии 2024/2025 сельхозгода (январь-июнь 2025 года). Кроме того, в сторону роста цен выступит не только сокращение сборов овса, но и зерна в целом.

Динамика цен в 2025/2026 сельхозгоду во многом будет зависеть от объема сборов овса в 2025 году. Даже если восстановления сборов не произойдет, то во второй половине лета и осенью, в условиях получения нового урожая цены, по оценкам АБ-Центр, несколько ослабеют.

Укрепление экспортных цен на российский овес

Если рассматривать исключительно крупнейший рынок сбыта российского овса – Китай, то в 2024 году средняя расчетная цена (отношение стоимости поставок к объему поставок) российского овса на китайской таможне, т.е. с учетом доставки в Китай, по расчетам АБ-Центр, основанным на данных Главного таможенного управления КНР, находилась на уровне 228,1 USD/т.

Это на 6,9% выше уровня средних цен за 2023 год. Среднегодовая цена в перерасчете на российские рубли выросла куда более существенно – на 14,0% и составила 21 116 руб/т.