Существует ли инструмент, который позволяет тратить деньги без страха «уйти в минус»? Овердрафт — это возможность расходовать больше, чем есть на карте. Он может выручить в нужный момент, но важно использовать его с умом, чтобы избежать долгов и сохранить хорошую кредитную историю..

Как пользоваться овердрафтом так, чтобы кратковременная помощь не обернулась долгосрочной нагрузкой? В статье узнаете: как отличить овердрафт от кредита, какие есть плюсы и минусы от использования, и как он влияет на кредитную историю. Рассказываем обо всем по порядку.

Что такое овердрафт

Овердрафт — это возможность использовать больше средств, чем есть на вашем банковском счете. Если их на карте недостаточно для оплаты, банк временно добавляет нужную сумму, как бы «одалживая» вам деньги. Эта услуга работает только для определенных счетов и обычно имеет установленный лимит. За использование овердрафта банк берет проценты, которые начисляются на сумму долга. Это удобно в экстренных ситуациях, но важно помнить, что овердрафт — это не подарок, а долг, который нужно вернуть. Денежные средства спишутся автоматически как только пополнится счет.

Если говорить простым языком, карта с овердрафтом — это карта, с которой можно «уйти в минус».

Есть несколько видов овердрафта:

- Технический — с ним могли столкнуться даже те, кто никогда не подключал себе услугу. Он представляет собой следствие технических особенностей работы платежных систем или банковской ошибки. Например, при нулевом балансе списалось обслуживание карты или оплата в магазине произошла два раза. Еще один распространенный пример — оплата в валюте за границей. Такие платежи всегда проходят не сразу, операция может занять до нескольких дней. За это время валютный курс изменился, с рублевой карты списалось чуть больше чем было запланировано, и клиент «ушел в минус».

- Разрешенный — это овердрафт, который вы подключаете себе в банке, подписав кредитный договор. Условия такого договора не индивидуальны: кредитная организация самостоятельно устанавливает лимит, проценты за использование, а также штрафы. Максимальный срок погашения — месяц. При этом банк может как предоставить новую карту, так и подключить услугу на уже имеющуюся.

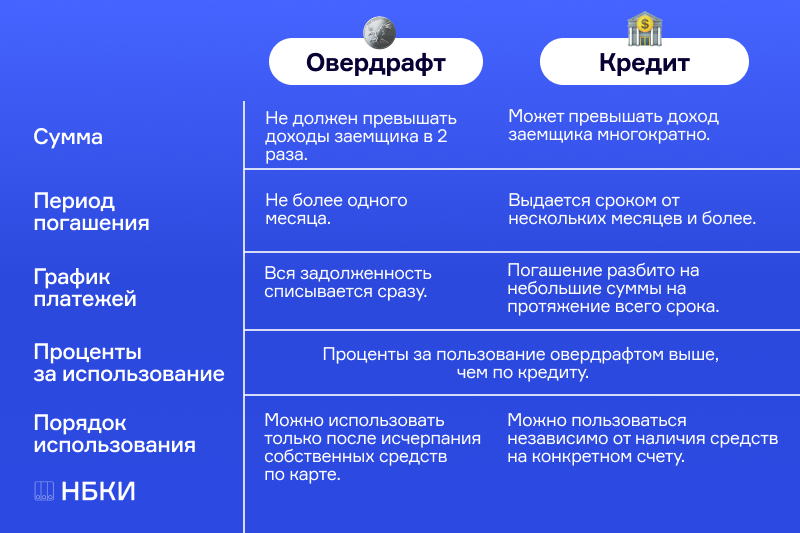

Чем овердрафт отличается от кредита

За или против овердрафта

Из плюсов можно выделить:

- Подстраховка на экстренный случай — овердрафт помогает, если внезапно не хватает денег на важный платеж или покупку. Это быстрый и удобный способ получить доступ к средствам без долгих оформлений и одобрений.

- Не надо оформлять новую карту — для использования овердрафта не требуется открывать дополнительные счета или заказывать отдельную карту. Это экономит время и позволяет пользоваться уже имеющимся банковским продуктом.

- Можно пользоваться многократно — как только вы возвращаете использованную сумму в срок, лимит снова становится доступным. Это делает овердрафт удобным инструментом для регулярных мелких расходов.

Среди минусов использования есть:

- Отсутствие льготного периода — проценты начинают начисляться сразу после использования средств, а не через несколько дней, как это бывает с кредитными картами. Это увеличивает стоимость услуги, особенно при длительном погашении задолженности.

- Риск попасть в долговую зависимость — из-за доступности и простоты использования овердрафта можно незаметно привыкнуть жить в долг. Постоянное пользование может привести к дополнительной финансовой нагрузке из-за высоких процентов.

Как овердрафт влияет на кредитную историю

При подключении услуги подписывается кредитный договор. Соответственно, пользуясь овердрафтом, вы будете получать отметки в кредитной истории.

С одной стороны, это хорошая возможность наполнить КИ положительными записями и поднять ПКР. Однако, если допускать просрочки, не пополняя счет вовремя, то персональный кредитный рейтинг упадет. Тогда уже придется работать над его улучшением.

А чтобы контролировать ПКР, вы можете всегда заказать его на нашем сайте бесплатно неограниченное количество раз. С помощью него вы точно узнаете, что повлияло на полученный результат и на что стоит обратить внимание, чтобы улучшить балл.