Новость о продаже М.Видео оставила неоднозначные ощущения: покупателем может стать Промсвязьбанк. М.Видео генерировала убытки в 2021, 2022 и 2023 году, показала минус по итогам 1 полугодия 2024 года, капитал ушел в минус в 2023 году, под вопросом способность платить проценты по долгу без привлечения дополнительного финансирования. Разбирал сценарии по 2024 году в ноябре: операционные результаты не добавляли оптимизма. Радоваться или расстраиваться владельцам облигаций и акций М.Видео... попробую оценить потенциал сделки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

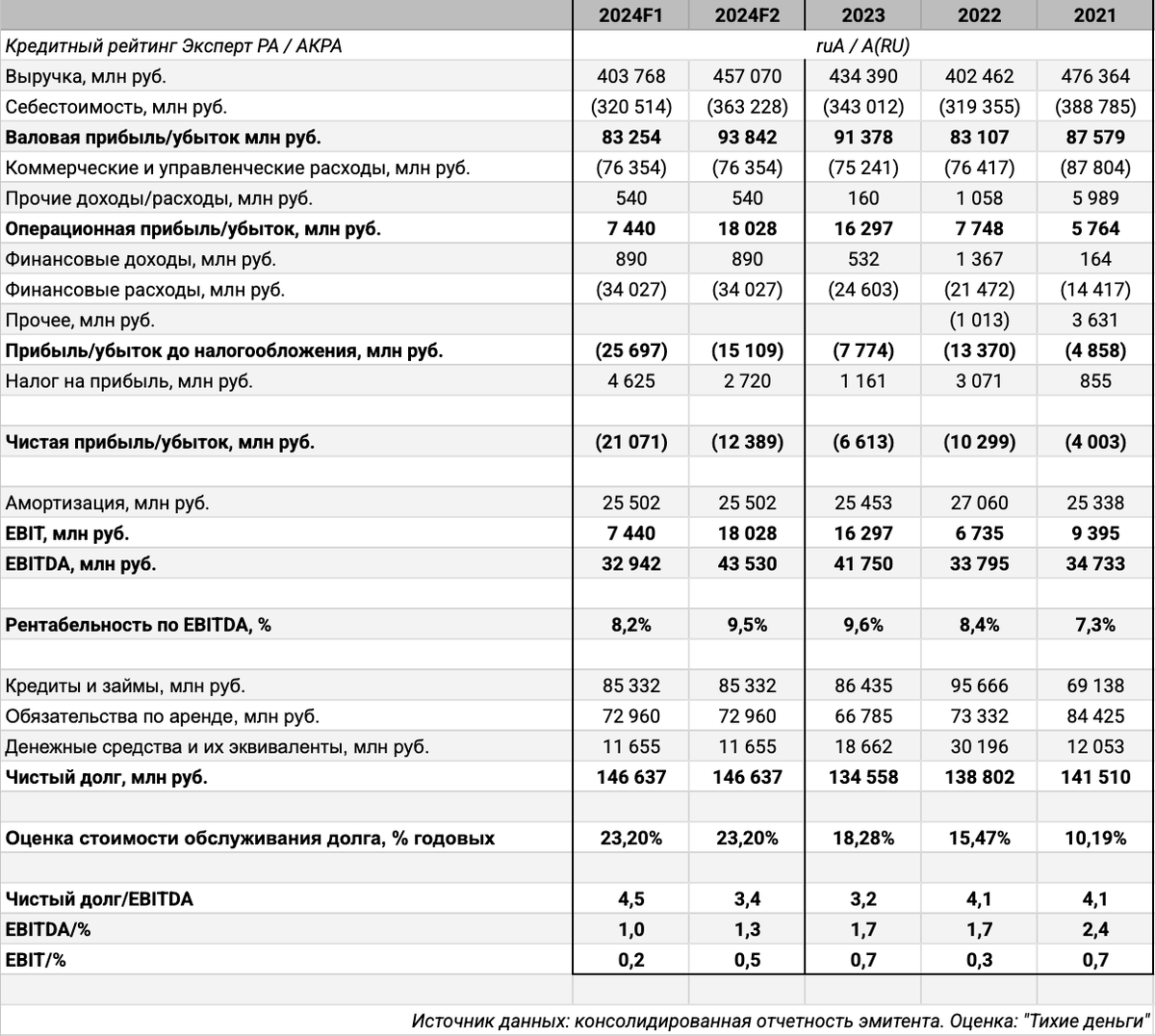

Результаты 2024 года: оценки

Начну с оценки результатов за 2024 год. Напомню 2 сценария, скорректировал долг с учетом облигаций в обращении, итоговые цифры можно уточнить после выхода операционных результатов по 4 кварталу 2024 года:

- Пессимистичный, 2024F1: выручка останется на уровне 1 полугодия 2024 года из-за слабого 4 квартал: страдают продажи в кредит на фоне высоких ставок.

- Оптимистичный, 2024F2: получается повторить результаты 2 полугодия 2023 года по выручке.

Компания рискует обновить рекорд по годовому убытку при любом сценарии: сказывается рост расходов на обслуживание долга.

Финансовые расходы в 2025 году могут вырасти до 39 млрд руб., если ключ останется на уровне 21% годовых. EBITDA не покрывает процентные платежи в пессимистичном сценарии без роста продаж, дорогой долг мешает развиваться.

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом и A(RU) от АКРА с... позитивным прогнозом.

Покупка М.Видео: цена и смысл

Вспоминаю фразу: когда должен тысячу – это твои проблемы, когда должен миллиарды – проблемы банка. Банковские кредиты занимают 82% в структуре долга. Доля крупнейшего кредитора: 38% или 32 млрд руб. Понятно желание взять бизнес под контроль, если это Промсвязьбанк.

Капитализация компании по итогам торгов 28 января: 19 млрд руб. Оценка доли Гуцериева: 12 млрд руб. Структура поменялась после выхода полугодовой отчетности: в июле контроль над 53,63% получила КэпиталГард Билана Ужахова, гендиректора М.Видео. Обошлись без обязательного предложения выкупа: основные операции проходили на уровне материнских компаний.

Не получается космической цифры 300 млрд руб. из заметки КоммерсантЪ, если смотреть на рыночную оценку компании. Под вопросом премия за шильдик, не одна торговая сеть ушла с прошлое, и крупный пакет: скорее в продаже заинтересован нынешний владелец, логично говорить о дисконте.

Главный вопрос – зачем... За 4 года М.Видео не смогла найти волшебную пилюлю, чтобы выйти в прибыль, добили высокие ставки. Дешевое фондирование улучшит ситуацию, но повесит убытки на щедрого кредитора, который привлекает деньги по рыночным ставкам.

Оценю 2 сценария:

- Банкротство компании, распродажа активов и возврат части вложенных средств. Товарные запасы может получить сеть Связь.ON, которую развивает Промсвязьбанк: доход от продажи компенсирует часть убытков. Получится вернуть 44% долга, если не учитывать очередность требований кредиторов. В таком сценарии логично заявить о банкротстве без покупки доли в компании, чтобы получить контроль над процессом. Весь долг вернуть не выйдет.

- Конвертация долга в акции через допэмиссию и попытка жить дальше. Ставки привлечения для компании могут снизиться. Результат улучшается, но остается минус по году. EBITDA хватает с запасом на выплату процентов и погашение облигаций в 2025 году, останется дождаться снижения ставок. Конвертация долга 32 млрд руб. в акции через допэмиссию при капитализации 19 млрд руб. размоет доли миноритариев.

При любом сценарии платить рыночную цену нелогично: растут потери при банкротстве, расходы на поддержку компании при продолжении работы.

Итоги

Любопытный пример рациональности акционеров: ЭсЭфАй получил 13 млрд руб. после IPO Европлана, задумался о допэмиссии М.Видео для поддержки компании и... деньги в банке выглядят симпатичнее в текущих условиях. На месте покупателя потребовал бы внести часть этой суммы в капитал до сделки или положить на беспроцентный депозит, если покупает Промсвязьбанк: экономия на процентах пойдет на поддержку М.Видео. Можно подумать над привлечением в сделку доли ЭсЭфАй в Европлане...

Неочевидно с предложением об обязательном выкупе акций, если собственника поменяют на уровне материнских компаний. Конвертация долга размоет долю миноритарных акционеров, поможет с выплатами по облигациям.

Первая реакция рынка: коррекция в облигациях и рост в акциях М.Видео. Ждем новостей с деталями сделки и результатами компании за 2024 год: неочевидно с причинами роста акций, под вопросом текущие уровни облигаций, компания вряд ли улучшила результаты во 2 полугодии. Буду рад содержательным комментариям: мог что-то пропустить или не заметить.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.