Операционные результаты – не финансовая отчетность: компания может выбирать красивые цифры и загадочные фразы, чтобы намекнуть на улучшение ситуации. Уважаю борьбу за плавучесть М.Видео: погасили 2 выпуска облигаций в 2024 году, платят купоны. Попробую поискать что-то материальное в отчете по операционным результатам за 9 месяцев 2024 года и добавить бочку дегтя в ложку меда. Разбирал итоги полугодия в конце августа.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

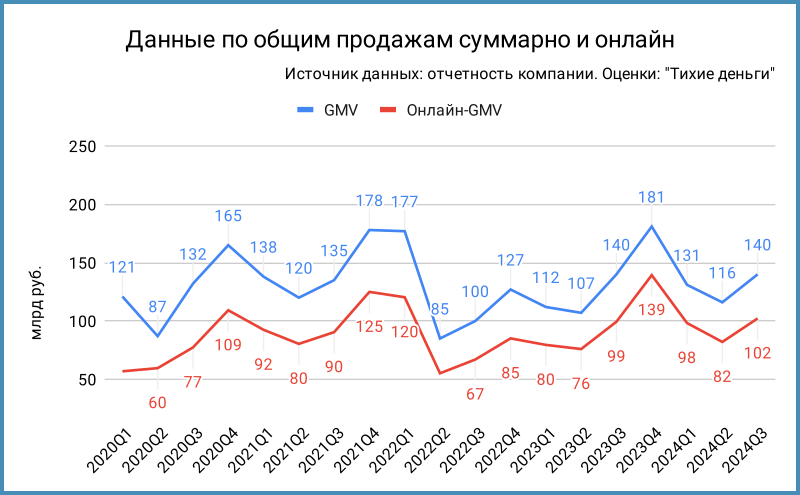

Отдельные цифры из операционных результатов: М.Видео

Пресс-релиз и презентация дают много цифр, которые сложно соотнести с финансовыми показателями: города, динамика по отдельным категориям товаров, пространно намекают на улучшение показателя чистый долг/EBITDA. Группа не публикует финансовую отчетность за 9 месяцев: придется ждать весны, чтобы посмотреть на годовые цифры. Отдельные полезные показатели можно добыть и в операционных результатах.

Соберу вместе данные пресс-релиза и презентации, сосредоточусь на 3 параметрах:

- Общие продажи, GMV: дают сравнить одинаковые периоды за разные годы и учесть сезонность.

- Количество магазинов: показывает динамику развития сети.

- Средний чек: позволяет оценить количество покупок. Раньше компания давала данные по трафику, более показательный результат, но цифра ушла с радаров в 2024 году. Средний чек тоже стал нечастым гостем в отчетности. Не вижу большого смысла скрывать цифры, которые могут намекнуть на проблемы бизнеса.

Не выглядят суперпозитивными общие продажи в 3 квартале 2024 года: на уровне 3 квартала 2023 года. Не удается повторить динамику прошлого года, когда GMV выросли на 30,8% за квартал: получилось прибавить только 20,7% квартал-к-кварталу. Под вопросом повторение GMV 4 квартала 2023 года при такой динамике.

Сложнее с количеством магазинов: указали 1226 магазинов на конец марта 2024 года в пресс-релизе и аналогичную цифру на конец октября 2024 года в презентации. Вероятна опечатка в пресс-релизе: копировали из весеннего.

Сократили число магазинов до уровня конца 2022 года. Легко оценить эффективность, если отнести общие продажи на количество магазинов: цифры 2 и 3 кварталов держатся близко к уровням прошлого года. Борьба за пока не приносит видимых результатов: средний магазин приносит те же деньги с учетом онлайн. Не сильно лучше была ситуация в 2021 году: возможно, есть предел у действующей бизнес-модели.

Оставляет желать лучшего регулярность статистики по среднему чеку, который дает оценить количество покупок: достаточно поделить GMV на средний чек. Сложно сравнивать из-за фактора сезонности. Любопытную картину дают сопоставимые периоды: снизилось с 10,7 млн в 3 квартале 2023 года до 9,9 млн в 3 квартале 2024 года количество покупок при одинаковом GMV, поддержал рост среднего чека. Дополнительные данные могла бы дать статистика по трафику, давно не находил эти цифры в отчетности и пресс-релизах.

Финансовые показатели: М.Видео

Вернусь к финансам и приведу таблицу из августовской заметки с разбивкой по полугодиям. Резкий рост прибыли во 2 полугодии 2023 года совпал с увеличением задолженности поставщиков за бонусы: кто-то активизировал маркетинговые акции или это бумажная прибыль...

Оценю 2 сценария:

- Пессимистичный, 2024F1: выручка останется на уровне 1 полугодия 2024 года. Может оказаться слабым 4 квартал на фоне роста ставок: доля кредитных продаж составила 16,7% в 3 квартале 2024 года.

- Оптимистичный, 2024F2: удается повторить результаты 2 полугодия 2023 года по выручке. Поможет только 4 квартал.

Консервативно поставил процентные расходы на 2 полугодие как КС + 5,7%. Дает +/- 760 млн руб. увеличение или снижение премии к КС на 1%: не сильно улучшает картину.

Компания рискует обновить рекорд по чистому убытку при любом сценарии: все портят финансовые расходы. Улучшит результат на 1,5 млрд руб. менее консервативная оценка финансовых расходов, около 1 млрд руб. добавит экономия на аренде при сокращении числа магазинов. EBITDA с трудом хватает на закрытие процентных расходов, которые могут превысить 40 млрд руб. в 2025 году при ключе 21+%. Можно аккуратно сворачивать бизнес, если точка невозврата еще не пройдена: продавать запасы, закрывать магазины и сокращать долг.

Сложно придумать позитивное развитие событий при текущем уровне ставок, отсутствии взрывного роста продаж или внешней поддержки. Пишите свои мысли в комментариях.

Облигации на МосБирже и кредитные спреды: М.Видео

На бирже торгуются 3 выпуска на 15,8 млрд руб. Не внушают оптимизма котировки по бумагам с фиксированным купоном. Премия к КС по флоатеру с учетом переоценки: 960 бп, немного в сравнении с классическими бумагами.

Аналогичная картина с кредитными спредами: 2808 бп и 1985 бп сильно шире рейтинговой группы A. Ближний выпуск обновил максимумы прошлого года. Не буду гадать, сможет ли компания пройти оферту по выпуску на 7 млрд руб.: в текущих условиях и без дополнительной поддержки это будет высшим пилотажем.

Итоги

Операционные результаты без хороших сюрпризов: общие продажи не бьют рекорды, сокращаются количество покупок и количество магазинов. Остается надежда на чудо в 4 квартале, внешнюю поддержку или снижение ставок. Рынок пессимистичен, если смотреть на спреды.

Может внести ясность консолидированная финансовая отчетность за 9 месяцев: лишние цифры и туман в последнем пресс-релизе не добавляют прозрачности. Пишите в комментариях идеи по сценариям оценки итогов 2024 года и источников для процентов и погашений: может слишком сгущаю краски.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.