Напомним, под запрет попали аккредитивы при покупке жилья и ипотека с кэшбэком, также банки больше не могут получать вознаграждение от застройщика за понижение ставки, если это ведет к увеличению цены квартиры. Стандарт предписывает и банкам устанавливать сроки ипотечного кредита до 30 лет и ограничивать сумму кредитования до 80% от стоимости объекта.

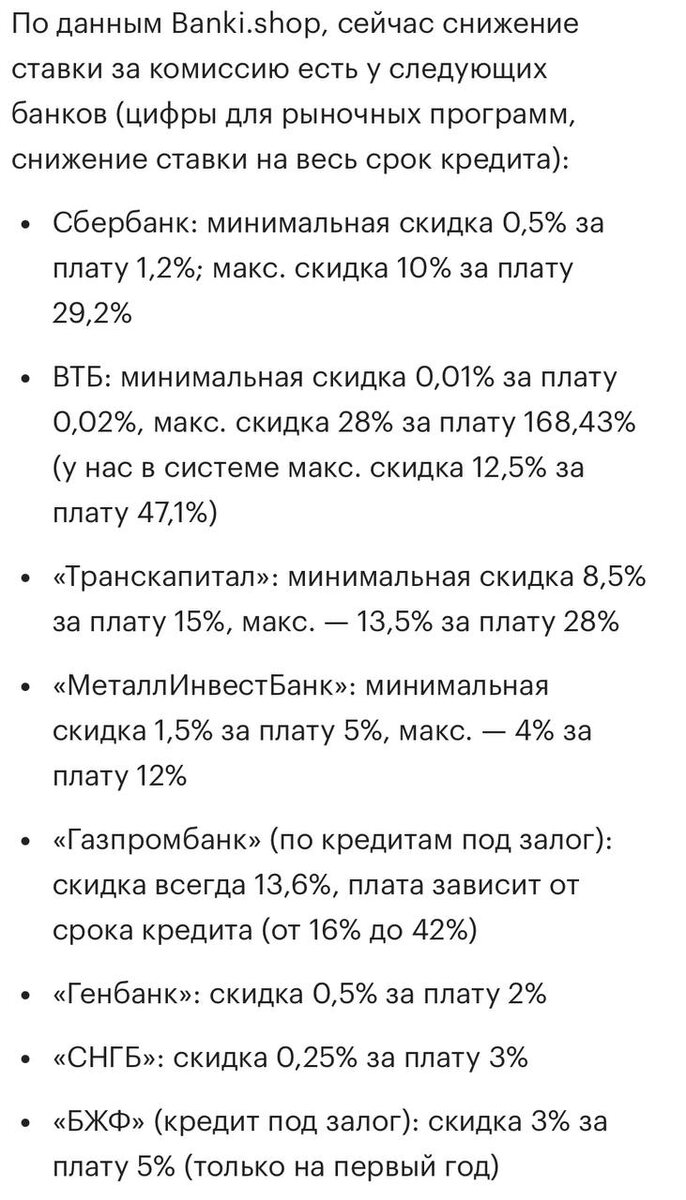

На сегодняшний день банки по-прежнему взимают комиссию за применение пониженной ставки кредита в размере от 12-20% от его суммы.

Например, риэлторы утверждают, что застройщики не меняют ценовую политику и сохраняют дифференциацию цен на квартиры в зависимости от того, каким образом оплачивается сделка. Так, при использовании семейной ипотеки стоимость жилья для покупателя будет выше.

Также и банки ничего не меняли с точки зрения взимания комиссии по семейной ипотеке.

Вице-президент Ассоциации риэлторов Санкт-Петербурга и Ленинградской области Валерий Виноградов отмечает, что из других схем оплаты остались рассрочки, но они редки и предоставляются, как правило, на неликвидные объекты.

Кроме того, на рынке есть варианты, когда банки требуют выдерживать деньги на аккредитиве на срок до 14 месяцев, а некоторые проводят сделки только при оплате аккредитива, за который берут 12% от суммы кредита