Необычное "горящее" размещение. Прямо сегодня (24 декабря), без разгона, ООО "Миррико" разместил свой второй флоатер на бирже. Компания нам уже немного знакомая, так что давайте ещё раз посмотрим на эмитента и его свежий выпуск.

💼Я уже 6 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как я погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель перевалил за 2 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🧪А теперь - погнали смотреть на первый выпуск Миррико!

🛢️Эмитент: ООО "Миррико"

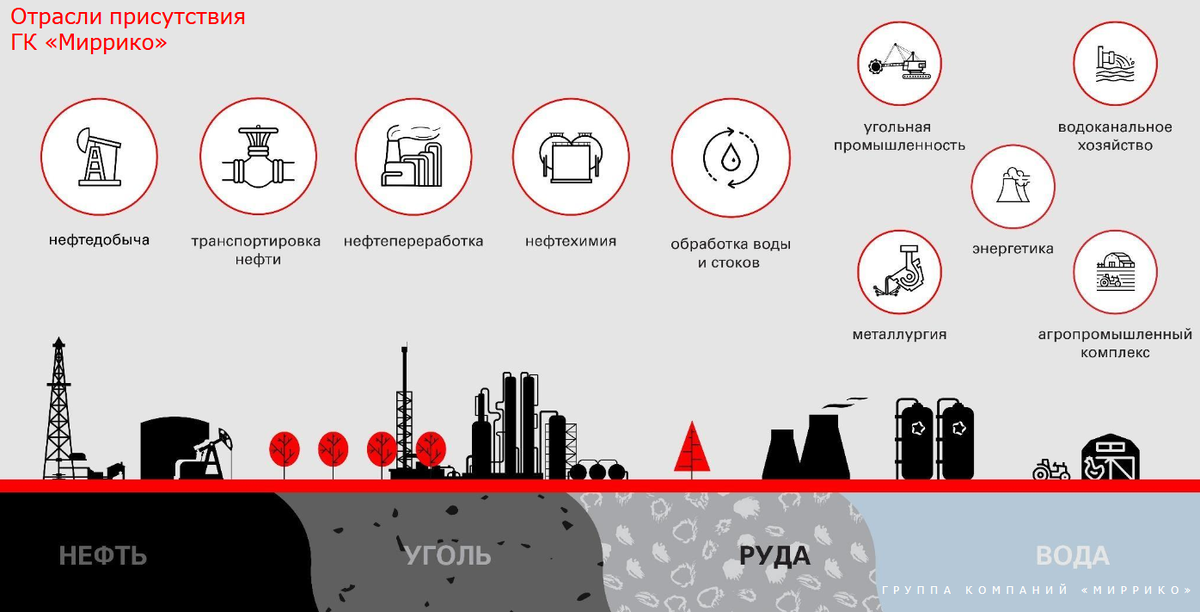

🧪Миррико — головная компания российской производственной группы, которая включает в себя 13 юрлиц. Группа специализируется в сегментах нефтесервисного бизнеса и нефтехимической промышленности.

Производит и поставляет хим. реагенты для нефтегазодобычи и нефтегазопереработки, технологии и вещества для очистки и защиты оборудования и трубопроводов, очистки воды и стоков. Работает с 2000 г., имеет собственное производство и научные разработки.

🏭Компания тесно сотрудничает с предприятиями нефтегазовой и металлургической отрасли. Крупнейший заказчик по итогам 2023 г. - Роснефть с долей 28%. Также в числе постоянных клиентов Миррико - такие серьезные конторы, как Транснефть, Газпром, ЛУКОЙЛ, НОВАТЭК, Северсталь, НЛМК и ММК. Это вам, как говорится, не бабушку парализованную щупать!😎

⭐Кредитный рейтинг: BBB- "стабильный" от Эксперт РА.

💼На бирже с июля торгуется единственный выпуск с плавающей ставкой КС+400 б.п. объемом 500 млн ₽, на который я делал обзор.

📌Презентация ГК "Миррико" для инвесторов - 2024

📊Финансовые результаты Миррико

У компании есть отчетность по МСФО (что приятно), но - только за 2023 г. Давайте ещё раз посмотрим на цифры:

✅Выручка - 13,7 млрд ₽ (+50% год к году). При этом себестоимость выросла ещё сильнее выручки - на 66,1%. Коммерческие и управленческие расходы прибавили 26,1%.

✅Чистая прибыль - 967 млн ₽ (+52% г/г). Основная причина бурного роста - приток новых заказов вследствие ухода с рынка иностранных конкурентов. Показатель EBITDA тоже вырос на 49,5% до 2,1 млрд ₽.

🔻Общий долг - 9,35 млрд ₽ (+55% за год), в то время как собственный капитал увеличился лишь на скромные 17% до 2,24 млрд ₽. Резко скакнули процентные расходы - сразу на 70,4%. Обязательства обеспечены собственным капиталом лишь на 24%.

🔻Долговая нагрузка по показателю Чистый долг/EBITDA держится в районе 3-3,2х. Пока не критично, но уже серьезно. Высокие ставки явно не идут на пользу компании.

👉Почти весь долг Миррико – это короткие банковские кредиты. Основные кредиторы - ВТБ, Росбанк и МТС Банк. Из них 71% обязательств взяты под плавающую ставку с привязкой к КС.

📑Отчет по РСБУ за 9 мес. 2024 непоказателен, т.к. касается только головной компании ООО "Миррико". В нём рост выручки почти в 3 раза г/г, падение выручки на 20% и рост долга с начала года на 27%, но абсолютные цифры по сравнению с отчетностью всей группы смешные.

⚙️Параметры выпуска

● Название: Миррико-БО-П02

● Номинал: 1000 ₽

● Объем: 500 млн ₽

● Погашение: через 3 года

● Купон: КС + 400 б.п.

● Выплаты: 4 раза в год

● Амортизация: да

● Оферта: да (колл через 1 год и 1,5 года)

● Рейтинг: BBB- от ЭкспертРА

● Только для квалов: да

👉Амортизация: по 25% от номинала в дату выплат 9-12 купонов.

👉Организаторы: Совкомбанк, Цифра брокер.

⏳Размещение на бирже - 24 декабря 2024.

🤔Резюме: опять двадцать пять

🧪Итак, Миррико снова размещает флоатер объемом 500 млн ₽ на 3 года с квартальными купонами, с двумя датами для колл-опционов и с амортизацией ближе к концу срока, если не выкупят по оферте.

✅Эмитент из уважаемой отрасли. Входит в ТОП-5 компаний, производящих необходимые растворы и реагенты для нефтедобычи и нефтепереработки. Обеспечен контрактами с крупнейшими нефтяниками и металлургами.

✅Хорошие операционные результаты. Выручка, прибыль и EBITDA за прошлый год выросли в 1,5 раза. Компания - один из бенефициаров импортозамещения, поскольку занимает достаточно узкую и важную для промышленности нишу.

⛔Большой долг. Суммарный займ увеличился в 1,5 раза за год - он в 4 раза превышает собственный капитал. Процентные расходы при текущих ставках будут сильно давить на маржинальность бизнеса.

⛔Два колл-опциона. Нельзя предсказать заранее срок обращения - год, полтора или 3 года.

⛔Отраслевые риски. В случае падения мирового спроса на российский нефтегаз (из-за санкций или рецессии), нефтесервисные компании могут остаться без заказов от крупных игроков.

⛔Выпуск только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

💼Вывод: в упор не вижу, чем новый выпуск Миррико мог бы заинтересовать инвесторов. По основным параметрам он повторяет дебютный флоатер, но перегружен колл-опционами и амортизацией. Если купон КС+400 б.п. в июле смотрелся свежо и интересно, то сейчас для рейтинга BBB- такого спреда явно мало. СЛИШКОМ мало.

Флоатер начал торговаться сегодня. Если выпуск не чисто "клубный", то на вторичке мы наверняка увидим его с приличным дисконтом. Я однозначно пропускаю это размещение.

🎯Другие свежие флоатеры: ЭТС 1Р6 (А-, КС+550 б.п), ТГК-14 1Р4 (BBB+, КС+650 б.п), Амурская обл. 24001 (А, КС+500 б.п), Рольф 1Р4 (А, КС+600 б.п), АПРИ 2Р6 (BBB-, КС+800 б.п).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 15-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go?erid=2W5zFK7ctjz (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа", ИНН 7702077840.

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Миррико?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры