Мы будем жить теперь по-новому! В следующем году в России может появиться новый вид страхования - ДСЖ - долевого страхования жизни. Как это обычно бывает, все странное и непонятное в нашей стране имеет аббревиатуру.

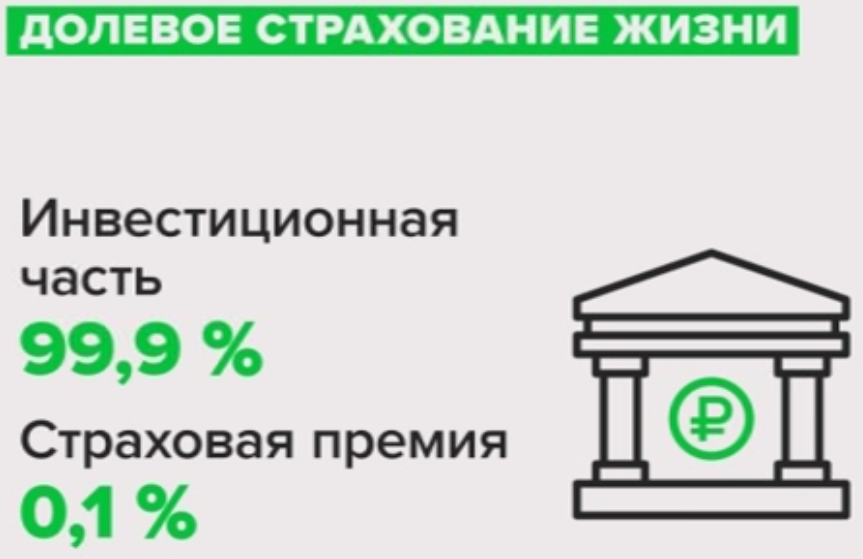

Данный случай не исключение. Давайте разбираться, что означают эти три буквы. Полис долевого страхования жизни объединяет в себе два продукта - страховой и инвестиционный. Покупая такой полис вы страхуете свою жизнь и здоровье. Но при этом, часть денег, которые вы перечисляете страховой компании за полис, направляется на покупку разных финансовых активов.

Пока действует полис вы застрахованы - на случай событий, предусмотренных договором, а также на случай смерти. Не дай Бог, конечно. Так же, все это время ваши деньги работают. Страховая компания вкладывает их в открытые паевые инвестиционные фонды - ПИФы. Это классический инструмент коллективных инвестиций. При этом, покупатель полиса ДСЖ сам решает на что пойдут его деньги. Страховая компания может предложить клиенту самому выбрать направление, куда инвестировать - условно, например, ПИФ на индекс Мосбиржи, облигации или золото, или отраслевой ПИФ, к примеру, на бумаги банковского сектора. Либо же, покупатель полиса сам определяет конкретные ПИФы из списка доступных для вложений. Правда, такого списка пока еще нет - он в процессе создания.

То есть в идеале, когда срок действия полиса закончится и если - дай Бог - не было страхового случая, клиент забирает вложенные им в полис деньги, а также свой инвестиционный доход. Разумеется, за минусом премии страховщика и возможных комиссий - они зависят от выбранной стратегии вложения средств. Сколько же можно заработать? Ну если смотреть за последние 12 месяцев, то множество ПИФов, инвестирующих, к примеру, в золото - в плюсе на 50%! Доходность ПИФов валютных облигаций - около 20%. А вот фонды, ориентированные на акции - больше частью в минусе. С другой стороны, на горизонте пяти лет, доходность всех ПИФов несколько выравнивается.

То есть ПИФы - это история в долгую. Собственно, договор долевого страхования жизни можно будет заключить на любой срок, но всё же предполагается, что это будет длинный инструмент - лет на пять, а лучше 10-15. В качестве дополнительной мотивации по договорам ДСЖ сейчас в Минфине обсуждаются льготы по НДФЛ и даже налоговый вычет. В частности, если договор ДСЖ будет заключен на длительный срок - обсуждаются варианты до 5 и до 10 лет, то клиент, во-первых, может получить налоговые льготы при уплате налога на свой инвестиционный доход. А что касается вычета, то его, скорее всего, можно будет получить с суммы взноса до 400 000 рублей. То есть - максимум 52 тысячи, если ваш доход облагается по 13% ставке.

Плюс к этому, сейчас идет работа над законопроектом, который гарантирует защиту всех вложенных клиентом средств на сумму до 2 800 000 рублей. Планируется, что он вступит в силу с 1 января 2027 года, но его действие будет распространяться на все договоры ДСЖ, заключенные к этому времени.

История, честно говоря, довольно интересная, но забавная. С одной стороны - инструмент, вроде как, заработает уже с 1-го января. С другой, когда будет вычет и освобождение от НДФЛ - непонятно. Списка ПИФов, в которые можно вложиться - нет. А гарантия защиты вроде как будет, но потом.

И вообще, внимательный читатель наверняка мог заметить, что эти ваши ДСЖ очень похожи на другие три буквы. ИСЖ. То есть инвестиционное страхование жизни.

Его банки и страховщики усиленно впаривали всем, причем зачастую под видом вкладов. В результате разъяренные граждане завалили жалобами Центробанк. Сейчас все божатся, что с ДСЖ такого не произойдет. В частности, из-за наличия периода охлаждения. То есть клиент в течение двух недель после подписания договора имеет право его разорвать без всяких финансовых потерь.

"Это дополнительная, конечно, нагрузка на страховщика, но в то же время это очень интересная опция для клиента, как мне кажется. То есть у него есть дополнительное время подумать, какой продукт он купил, разобраться в нем, и если все-таки это не то, что он хотел, или это не соответствует его потребностям или ожиданиям, то, соответственно, его вернуть."

И еще одно ключевое отличие инвестиционного страхования от долевого. При ИСЖ клиент толком не знает, во что вкладываются его деньги, поэтому и официальная доходность была так себе. А при ДСЖ он сам выбирает объект для инвестиций - драгметаллы или нефть, акции или облигации, иностранная валюта или всё это сразу. И в случае низкого дохода винить придется только себя. Какой вывод из этого можно сделать?

Пока - это очень сырая история. Интересная, но реально сырая. С точки зрения государства - все понятно. Это привлечение денег на фондовый рынок, дополнительные инвестиции для крупного бизнеса, а значит и для экономики страны. Но вот с точки зрения нас - людей, которые во все это должны вписываться - чёт как-то пока мутновато. Так что, ждем и наблюдаем.