При выборе облигации инвестор стремится найти наиболее доходные выпуски. Логичное утверждение, всем нужна прибыльная инвестиция.

О! Нашел - 205%+? Скорее, беги прочь!

В период роста процентных ставок доходности облигаций непременно растут. Увеличиваются купоны как новых выпусков, так и снижаются стоимости облигаций, и, как следствие, растут их доходности. Между доходностью и ценой облигаций существует обратная зависимость (по-научному данное свойство называется выпуклостью облигаций).

Насколько Вам интересны такие теоретические справки типа выпуклости облигаций? Стоит ли добавлять в текст статьи? Важно Ваше мнение, поэтому очень жду комментариев.

В данный момент ключевая ставка на уровне 21%, ставки по вкладам на Финуслугах уже 24%, следовательно, любой человек будет стремиться искать на рынке облигаций доходности выше. Как оценить надежность выпуска, кроме как "это странно выглядит, что-то тут не так"?

YTM - Yield to Maturity, доходность к погашению. Но у облигаций, у которых есть дата оферты, может быть указана доходность к дате оферты.

Так, кто побежит за феноменальными доходностями? Почему этого делать не нужно? Какие причины? Как это понять? Ох, сколько вопросов, обо всем по порядку.

Анализ облигаций

- Кредитный рейтинг позволяет провести быстрый анализ, нужно понимать, что облигации с рейтингом выше BBB являются инвестиционными. Следовательно, более надежными, так как кредитный риск ниже. Для каждого кредитного рейтинга есть своя вероятность дефолтности. Свой выбор следует останавливать на облигациях с высоким рейтингом, в противном случае нужно понимать и осознавать риск.

- Оценка платежеспособности компании. Покупая облигацию, вы становитесь "мини" банком, так как начинаете кредитовать бизнес другой компании, поэтому она вам будет возвращать проценты в виде купонных платежей. Как "мини" банк вы должны анализировать возможность вернуть ваши средства, следовательно, платежеспособность. Ее можно оценить по отчетности, открываем отчетность, доступную на сайте компании в разделе "Инвесторы", или на e-disclosure, или на любом другом доступном агрегаторе и смотрим ее финансовое положение. Быстрый вариант оценки - метрика чистый долг / EBITDA, где чистый долг = долг - денежные средства и их эквиваленты. Желательный уровень мультипликатора менее 3, что является комфортным уровнем долговой нагрузки.

- Оценку платежеспособности следует проводить в динамике, т. е. сравнивать мультипликаторы с предыдущими периодами. Если уровень долговой нагрузки значительно вырос по сравнению с предыдущим периодом, то должен возникнуть внутренний вопрос "почему", следует покопаться дальше. Мультипликаторы также доступны на скринерах, которые выводят основные мультипликаторы по компаниям.

- Стоит заглянуть также в свободный денежный поток, FCF, т. е. сумма денежных средств, которая остается у компании после вычета операционных, налоговых, капитальных затрат. Ориентир - положительный FCF.

- Новости компании и существенные факты. Следует проводить анализ новостей и существенных фактов. Источник новостей - СМИ и сайт компании, существенные факты публикуются на сайте Интерфакса e-diclosure.

- Регулярность выпуска отчетности. Если компания задержала опубликование отчетности, это уже как минимум розовая метка, если не красная.

- И, безусловно, анализ самой компании в целом. Насколько известна, давно ли существует, кто в структуре акционеров, какой бизнес, насколько сконцентрирован на определенных поставщиках или клиентах, налоговые, политические риски.

Пример

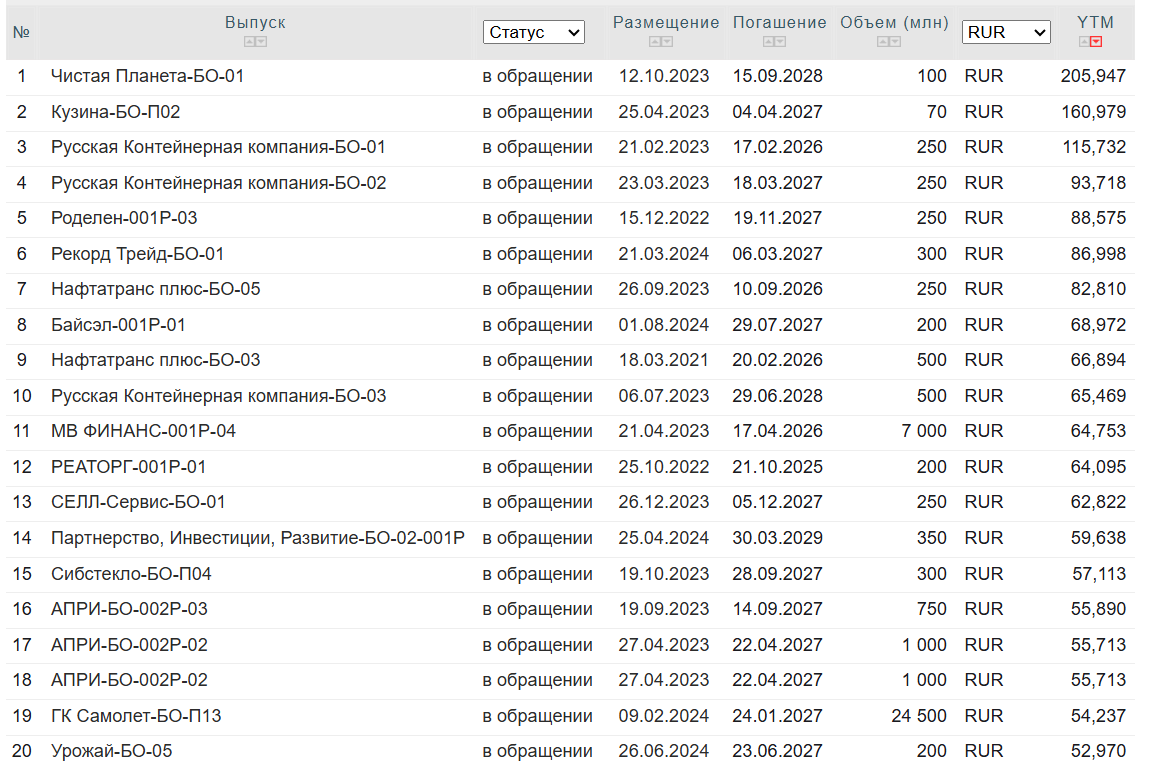

Меня заинтересовал выпуск Чистой планеты с доходностью около 206%, поэтому решила на примере данного выпуска пройтись по некоторым пунктам, представленным выше.

- Начнем с кредитного рейтинга - B+. Он относится к категории спекулятивного. Частота дефолта на горизонте 3-х лет примерно на уровне 20%.

- Оценка платежеспособности в динамике

6 мес. 24 г. / 6 мес. 23 г. - рост +1 процентный пункт. Вкупе с информацией о кредитном рейтинге - триггер, посмотрим, что там дальше.

- Компания задержала публикацию отчетности за 6 месяцев 2024 г. (boomin.ru).

- Изучаем новости, сайт компании, в том числе существенные факты на e-disclosure. И это... вишенка на торте 🍒.

Таким образом, это пример анализа облигаций. Примечательно, что во время анализа можно найти такие интересные факты, после которых становится понятно, почему у выпусков могут быть феноменальные доходности.

Как вам? Насколько полезно?

ВНИМАНИЕ... ВОПРОС... из изученного материала 😊

Кстати, а теперь вопрос на засыпку, как называется тип оферты ниже?

Ставьте лайки, пишите комментарии, этим Вы помогаете каналу развиваться! Вам несложно, а каналу полезно. Заранее Вас благодарю за активность! Спасибо за прочтение! 😊

NB: И предупреждаю, в комментариях Вы можете оставлять свои вопросы, которые будут разобраны в будущем! Благодаря Вашей активности, такие прецеденты уже есть.