В начале статьи сразу оговоримся, что я ничего не обещаю, не гарантирую, да и вообще не могу знать. Я буду лишь рассуждать, а в совет директоров компании, принимающий такие решения, не вхожу, и как-либо влиять на них не могу, кроме, разве что, слабого голоса на общем собрании акционеров, который ничего не решит.

Итак, одновременно с отчетом МТС за 3 квартал, был опубликован анонс от президента и председателя Правления ПАО «МТС» Вячеслава Николаева о том, что компания собирается скорректировать свою стратегию развития с учетом изменения денежно-кредитной политики ЦБ, и эта обновленная стратегия будет в скором времени презентована на Дне инвестора. Прозвучало это вот так:

...ужесточение регуляторной и денежно-кредитной политики диктует необходимость коррекции стратегии и формата работы Компании. Мы завершаем разработку данных мер и в ближайшие месяцы проведем "День инвестора", где представим рынку наше видение и стратегические планы.

Многие участники рынка восприняли это как сигнал к тому, что МТС прекратит платить дивиденды из-за выросшей долговой нагрузки. На этом фоне акции компании снизились за 4 дня на 10%.

Такое снижение я пока не считаю чем-то катастрофическим. Почему? Потому что все относительно. Во-первых рынок в целом за это же время упал на 5%. Падение МТС вдвое сильнее, но "отдельно от рынка" тут только 5%, а не 10%,

Во-вторых, например, акции Транснефти на новостях о повышенном налоге на прибыль, который не отменяет (!), а лишь снижает потенциальные дивиденды ну... где-то на четверть или максимум треть, упали на 20%. МТС упал как бы вдвое меньше.

Только исходя из сравнения этой динамики, можно утверждать, что "коллективный разум" инвесторов не считает, что МТС прекратит дивидендные выплаты, и считает, что если они снизятся, то незначительно (менее значительно, чем, например, у Транснефти).

Это на данный момент. Но на данный момент ситуация все же неопределенная, все движения основаны на предположениях, а не фактах. Ясности по этому поводу добавит только анонсированный День инвестора, когда он состоится - пока неизвестно.

На данный момент котировки акций МТС предполагают дивидендную доходность около 20% (!), исходя из заложенного в действующую дивидендную политику минимального размера дивиденда 35 рублей на акцию.

С учетом того, что ждать до выплаты, если купить акции сейчас, придется не год, а чуть более полугода, то фактическая дивдоходность вложений к первой выплате составит более 30% годовых. Что, как вы понимаете, очень много.

И, как вы тоже понимаете, так сильно выросшая доходность говорит и о сильно выросших рисках. С этим никто не спорит.

Если еще раз вернуться к заявлению СЕО компании, то там не говорится об изменении именно дивидендной политики. Там говорится о корректировке "стратегии и формата работы". Это может включать в себя изменение дивидендной политики, а может и не включать. А что это точно будет включать - свои предположения озвучу по ходу публикации.

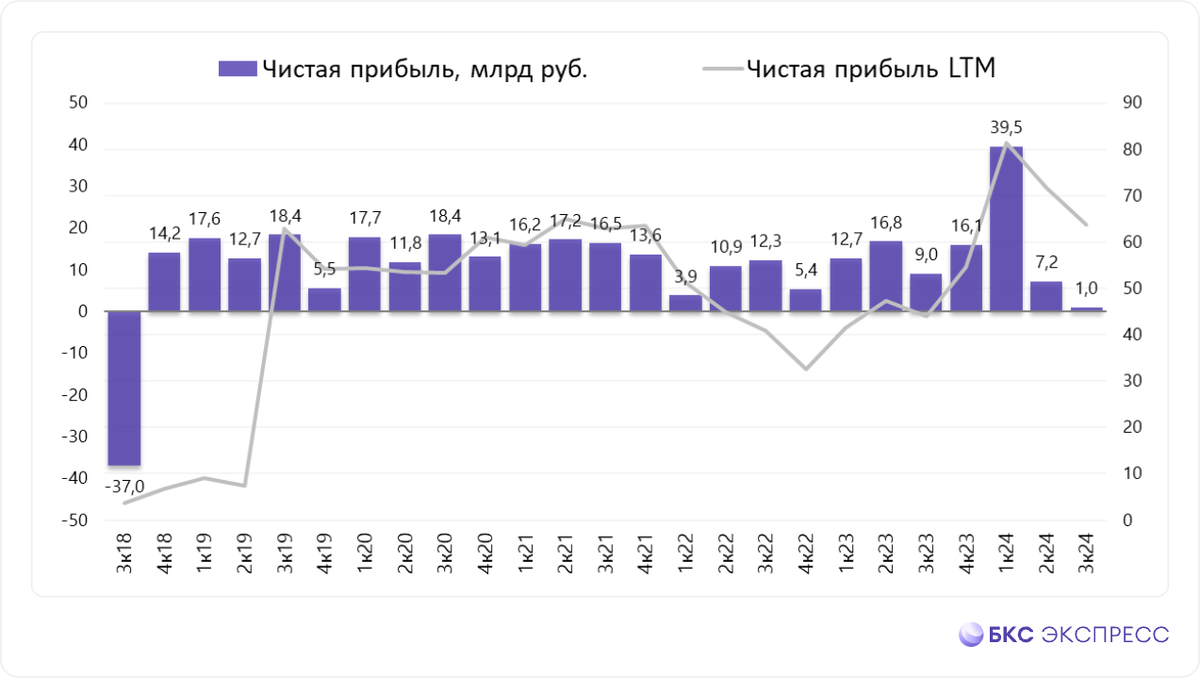

Далее. Пройдемся по финансовым показателям из отчета за 3 квартал. Всех, прежде всего, обеспокоила сильно упавшая прибыль - она составила всего 1 млрд рублей, такого низкого показателя не было уже очень давно.

Однако в приведенном графике видно, во-первых, что в 3 кв. 2018 года был скачок убытка до 37 млрд рублей. Но дивиденды за этот год все равно были выплачены.

А в 1 квартале 2024 года, наоборот, был сильный скачок прибыли, который позитивно повлияет на общегодовой результат.

Если за весь 2023 год МТС получила прибыль в размере 54,6 млрд рублей, то за первые 3 квартала 2024 - суммарно 47,7 тыс рублей. То есть, добрать за квартал прибыль таким образом, чтобы годовой результат получился как в 2023 году вообще не составит труда. Даже если прибыль в 4 квартале окажется на низком уровне 2 квартала.

Периодические квартальные просадки по прибыли уже возникали неоднократно, и носили единичный характер. И, опять же, все относительно, потому как конкурент МТС по сектору - госкорпорация Ростелеком - в 3 квартале вообще отразила убыток (!) аж 6,7 млрд рублей! Худший показатель за все время!

Причем причины снижение финансового результата у этих компаний одного сектора примерно одинаковы: это рост процентных расходов и некие одноразовые расходы. В Ростелекоме их связали с налоговыми пересчетами из-за роста со следующего года налога на прибыль, в МТС - не уточнили, с чем они связаны, но главный акцент на том, что расходы одноразовые. Вероятно, они связаны с тем же и с переоценкой финансовых инструментов, которая всегда происходит на фоне изменений валютных курсов. Вот, например, комментарий брокера БКС:

Компания также отразила убыток от переоценки финансовых инструментов и деривативов, и, вероятно, положительный эффект от переоценки налоговых обязательств.

Может ли случиться такое, что в 4 квартале МТС отразит убыток, и годовой финансовый результат сильно ухудшится? Может, но вероятность такого развития событий мне видится низкой. Более вероятным видится небольшая прибыль, и общегодовой результат примерно на уровне прошлого года, плюс-минус 5%.

Выручка компании, если что, продолжает расти, и темпы роста в последние 2 года сильно повысились, как следствие выросших темпов инфляции. Всегда говорил, что компании, ориентированные на товары и услуги для внутреннего потребления будут расти в показателях вслед за высокой инфляцией. По итогам 3 квартала рост выручки год к году 15%, в предыдущие 3 квартала он был еще выше, это максимальный уровень роста за долгие годы.

Главные взносы в прирост выручки делает не основная деятельность (услуги связи), а сопутствующая деятельность "дочек", в т.ч. уже тоже обращающегося на Мосбирже МТС-банка. Выручка от услуг связи выросла на 7%, тогда как от рекламных услуг на 56% и от банковских услуг на 40%. Выручка от "экосистемных" клиентов МТС выросла на 16,1%, их число - на 30%.

Развитие компании в последнее время осуществляется преимущественно не вглубь, а вширь, то есть, за счет расширения сфер деятельности. По такому принципу уже давно пошли и многие другие корпорации, когда по своему основному направлению достигли определенных пределов. Например, Сбербанк и другие банки.

МТСу тоже уже особо некуда развиваться в области услуг связи, поэтому в ход пошли другие направления деятельности, и довольно успешно. Именно они дают наибольшую рентабельность и поддерживают более слабое основное направление деятельности.

Корректировка стратегии развития, которую скоро представит менеджмент, скорее всего, и будет затрагивать вот эти альтернативные направления. Сложно сказать, в каком именно виде, но упор будет сделан на то, чтобы повысить долю более рентабельных направлений бизнеса для поддержания возможности уплаты больших процентных расходов в менее рентабельном основном направлении.

Также, вероятно, что компания начнет сокращать капзатраты в капиталоемких направлениях (в основной деятельности), которые в последнее время значительно росли.

Наибольшую обеспокоенность у инвесторов вызывают показатели свободного денежного потока и долговой нагрузки компании. Свободный денежный поток снизился, но пока даже не ушел в отрицательную зону (он составляет 4,7 млрд рублей).

Ранее, как видите, он бывал в отрицательной зоне и довольно глубоко (-12,8 и -20 млрд рублей), однако краткосрочно, и потом опять выходил в положительную. Также замечу, что показатель представлен без учета МТС-банка, с ним он будет лучше.

Традиционное утверждение об МТС заключается в том, что компания платит дивиденды "в долг". То есть, направляет на выплаты больше, чем размер свободного денежного потока. Но, во-первых, даже не всегда, некоторые годы выплата укладывалась в денежный поток. А во-вторых, так делают многие компании, не только МТС. Долгое время компания вполне нормально функционировала при таком подходе. И ее кредитный рейтинг, если что, до сих пор находится на наивысшем уровне AAA, то есть, никаких предпосылок для банкротства или дефолта рейтинговые агентства не видят.

Чистый долг к OIBDA вырос до уровня 1,9.

Опять же, не впервые: ранее он уже был вблизи и даже выше этого уровня в 2022 году, в 3,4 кварталах 2023 года и 1 квартале 2024 года. Затем снизился, теперь опять вырос. Обратите внимание, что уровень ключевой ставки и процентных ставок на денежном рынке все эти годы был разным. Но сам размер чистого долга двигался разнонаправленно. С начала 2022 года он вырос только на 29 млрд рублей или менее чем на 7% (почти за 3 года). Это не столь существенно, выручка за это время выросла более чем на 38%. Существенно то, что долг стал заметно дороже: только за последний год процентные расходы выросли вдвое (примерно как и ключевая ставка).

Критичным для себя уровнем в компании считают соотношение чистого долга к OIBDA, равное двум. С 1 квартала 2022 оно находится вблизи 1,9%, но дальше не растет, иногда опускается ниже, в район 1,7-1,8%.

Выход соотношения на уровень 2, полагаю, уже точно означал бы необходимость корректировки дивидендной политики. А при нынешнем уровне ее корректировка может произойти, а может и не произойти, однозначно я бы утверждать не стал.

Сейчас дивидендная политика МТС предполагает гарантированную сумму минимального дивиденда в рублях, на которую и ориентируются инвесторы, приобретая акции компании. Это 35 рублей на акцию. Причем гарантии этой выплаты не сопровождаются какими-либо дополнительными условиями.

Рост процентных расходов может вынудить МТС изменить свою дивидендную политику так, что размер дивиденда будет зависеть, например, от величины свободного денежного потока в определенном соотношении. Например, 100% (это чтобы было не "в долг").

Но, судя по предыдущим выплатам и их принципу, вероятно, компания все же будет платить дивиденды даже выше величины свободного денежного потока (все так же "в долг"), только минимальная планка может быть понижена. Ну, например, она станет не 35 рублей, а 30 рублей или 25 рублей. При этом дивиденды все равно будут стараться выплачивать максимально возможные.

Также возможна привязка дивидендов к соотношению чистый долг/OIBDA: например, пока оно меньше 2 - платим по такому-то принципу, а когда станет 2 и больше - принцип изменится, выплаты станут меньше.

Полный отказ от дивидендных выплат я считаю вообще маловероятным.

В первую очередь, потому что дивиденды МТС являются одним из ключевых источников дохода мажоритарного акционера компании - "АФК Система". А у него самого сейчас серьезные проблемы, вызванные той же закредитованностью, и эти деньги там нужны, как воздух. Вот, только на докапитализацию "Сегежа Групп" сейчас нужно будет потратить 100 млрд рублей, большая часть из которых, вероятно, будет профинансирована "Системой".

Для сравнения, общий объем дивидендных выплат МТС в 2023 году составил около 70 млрд рублей. У АФК "Система" там 42% акций - им досталось 29,4 млрд (без учета налогов).

Вот и представьте, что будет, если их полностью лишить этих денег. Поэтому мажоритарный акционер, от которого в полной мере зависит принятие решения по дивполитике МТС (если ее вообще решат обновлять), будет голосовать за максимально высокие дивиденды, какие только возможно.

Поэтому, на данный момент я полагаю, что если выплата и снизится, то не столь существенно, ну а полное обнуление дивидендов маловероятно.

Если посмотреть комментарии аналитиков брокерских компаний, то они сейчас разделились на 2 лагеря. 1 лагерь считает, что за 2024 год дивиденды еще будут выплачены в полном объеме (35 рублей на акцию), а уже дальше могут быть снижены, а точнее - привязаны к другим показателям, а там уж, как получится. 2 лагерь считает, что уже за 2024 год дивиденды будут снижены или вообще обнулены.

Судя по динамике акций, коллективный разум инвесторов сейчас видит наиболее вероятным некоторое несущественное снижение дивидендов.

Для себя я продолжаю считать МТС одной из лучших дивидендных акций и добирать ее в портфель по мере снижения текущей цены, снижая свою среднюю. И буду продолжать это делать, так как в перспективе все равно полагаю, что компания будет поддерживать свой статус "дивидендной коровы". Ну а чем ниже будет цена акций в портфеле - тем выше будет вся дальнейшая дивидендная доходность.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.