Сразу спойлер: все не так очевидно.

Еще один спойлер: простым ипотечным калькулятором это не решить.

Давайте разберемся.

Сначала давайте разберемся как выглядит рефинансирование на близком к реальности примере.

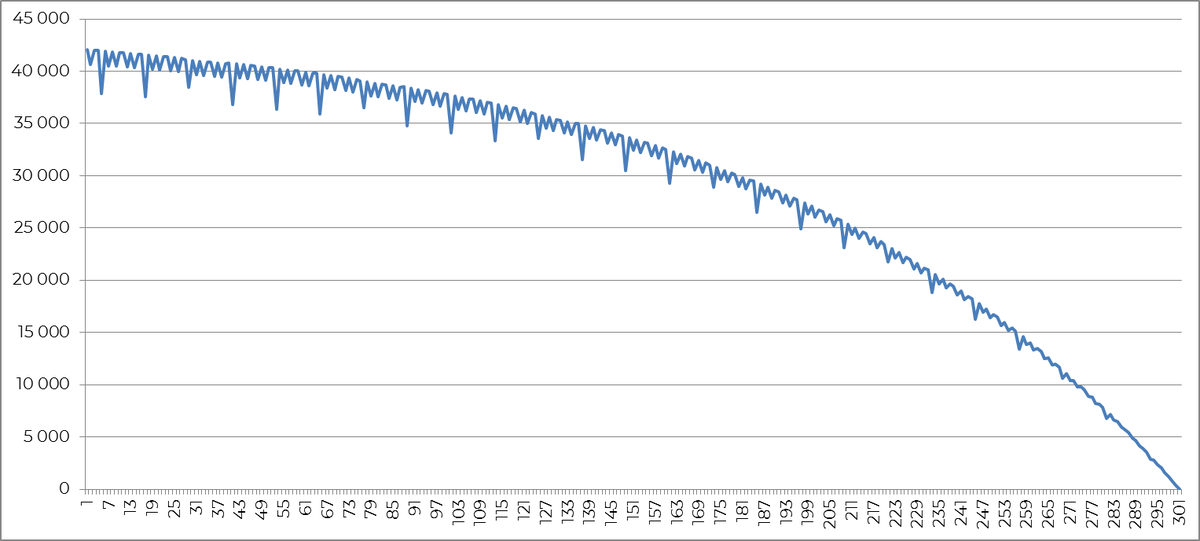

Есть заемщик Маша. Оформила ипотеку в 2017-ом году по ставке 11%. Тело долга 4 500 000₽. Срок: 25 лет. Ежемесячный платеж: 44 105₽.

График выплаты процентов по такому сценарию выглядит вот так:

В 2020-ом году ключевая ставка отправилась к поздней фильмографии Михаила Кокшенова. Поэтому Маша подсуетилась и рефинансировалась под 6%.

Закрашенная площадь и показывает выгоду от рефинансирования. То есть, другой банк как бы сам досрочно гасит кредит Маши за счет рыночной ставки. В упрощенном виде все так и выглядит.

С этим разобрались, двигаемся к вопросу из заголовка.

Как подобрать ставку для снижения переплаты по ипотеке на 20%?

Представим, у нас те же условия кредита как у Маши. Только взяли мы его в другое абстрактное время и не вносили досрочных платежей. На третий год ключевая ставка по кредиту упала, банки начали рекламировать рефинансирование, а мы начинаем думать тяжкую думу.

Решили для себя: впрягаемся только в том случае, если переплата снизится на 20%.

Для этого нам надо рассчитать желаемую ставку.

Ну-с. Поехали.

Итак, любой ипотечный платеж состоит из двух частей:

Сумма процентов за все платежи и есть переплата. В теории.

На картинке мы видим, что из-за возможного рефинансирования на третьем годе у нас получается такой схематичный рисунок:

Для исходного кредита наша теоретическая переплата равна сумме зелененького и желтенького. Распишем это:

Если мы рефинансируемся, то наша переплата уже будет состоять из зелененького и красненького.

Вспоминаем наше условие про разницу в 20%. Значит, мы можем составить пропорцию. Если поделим две переплаты друг на друга.

Теперь самое важное. Нам надо в числитель и знаменатель добавить дополнительные расходы на кредит, без которых не обойдется обслуживание ипотеки.

Для знаменателя: регистрация договора, приемка, оценка, госпошлина на собственность и фактически уплаченные страховки.

Для числителя (рефинансирование): оценка, переоформление, комиссия, новые страховки и т.д.

Внесем и учтем:

Давайте в левой части оставим рефинансирование, а остальное беспощадно швырнем вправо.

Теперь вспомним как считается доля процентов в платеже. Это произведение остатка долга на ежемесячную ставку.

Все слагаемые левой части мы знаем. Вручную посчитаем расходы на кредит за три года (страховки и прочее). Переплату берем из договора. Зелененькое также снимаем с графика.

То есть мы нашли значение переплаты рефинансируемой части кредита, меньше которого будет соблюдаться снижение в 20%. И да, неравенство нестрогое. Важно, что узнали.

Для определения ставки воспользуемся нашей же формулой из прошлой статьи:

Что получается:

Итак, S – остаток долга. Для нашей рефинансируемой части он соответствует 36-ому месяцу. Поскольку с него у нас по сценарию меняется ставка:

n у нас соответствует количеству оставшихся платежей: 266шт.

Подставим все в выражение:

Осталось подобрать ставку, при которой выражение будет соблюдаться.

И вот решение.

Чтобы переплата по нашему кредиту снизилась минимум на 20%, нам надо рефинансироваться так:

И вот тут резонный вопрос. Как это использовать на практике? Да вот чтобы попроще без заморочек.

Как применять в жизни

Вот это самое сложное. Поскольку не каждый заемщик будет сидеть так и высчитывать. Сначала пройдемся по самому важному:

- Для подбора ставки всегда считайте допрасходы на рефинансирование.

2. Учитывайте уже совершенные дополнительные расходы.

3. Правильнее всего ориентироваться на полную переплату.

Теперь к практике. Метод попробовал на кредитах с разными ставками и телом долга. Дата рефинансирования всегда стояла на 36-ом платеже или еще ближе к началу.

Так вот, подбор ставки можно считать также по снижению переплаты на 20%. Только от выбранного значения нужно отнять 0.3-0.5%, чтобы было соответствие методу.

Ставьте лайк, если хотите статью про определение дат рефинансирования подобным образом.

Да пребудет с вами вычет!