$€ Похоже, этот обзор будет в стиле "капитана очевидность". Биржи в России и за рубежом перешли в понятный формат. Движения имеют чёткую направленность и однозначность.

И это бывает не так часто. В основном фондовый рынок, если рассматривать его как финансовый организм, он предпочитает находиться в состоянии неопределённости. Фондовый рынок чаще находится в состоянии "капризной женщины", которая сама не понимает чего хочет, и что будет делать в ближайшее время.

Ничего против женщин не имею. Все разные. Просто мне кажется, что это подходящий пример.😊

Так вот, сейчас все активы наоборот ведут себя прямолинейно и дают возможность считывать свои намерения. При этом, иностранные биржи еще более понятны, чем в России. Почему? Потому что там идут исключительно финансовые процессы. В России же есть доля неопределённости, связанная с геополитикой и принимаемыми решениями руководства страны.

Поэтому начнём с иностранных бирж...

Фондовый рынок. Запад. Азия.

Запад.

Начнём с США. Так как всё идёт от туда. Цикл ужесточения ДКП продолжается. Стоимость денег увеличивается. Что соответственно вызывает на них спрос. А все активы номинированные в этих деньгах (долларах), они дешевеют. Это две взаимосвязанные вещи. Либо деньги либо финансовые активы (акции, сырьё, недвижимость).

И этот процесс цикличен. И сейчас как раз мы находимся в той точке цикла, где деньги интереснее, чем активы. Хотя до этого много лет было наоборот. По сути сейчас происходит то, чего и хотят финансовые власти. Их промежуточная цель - увеличить ценность денег. Что в свою очередь приведёт к снижению инфляции. А это есть их основная цель.

И вот в разгаре этого цикла мы с вами и находимся сейчас. И важно понимать, что этот цикл будет достаточно протяжённым. Не пару месяцев. И он будет "рваным" и скомканным. Иногда рынки будут отскакивать, как это было в августе. Но в целом, тренд на выход из "риска" задан и в самом разгаре.

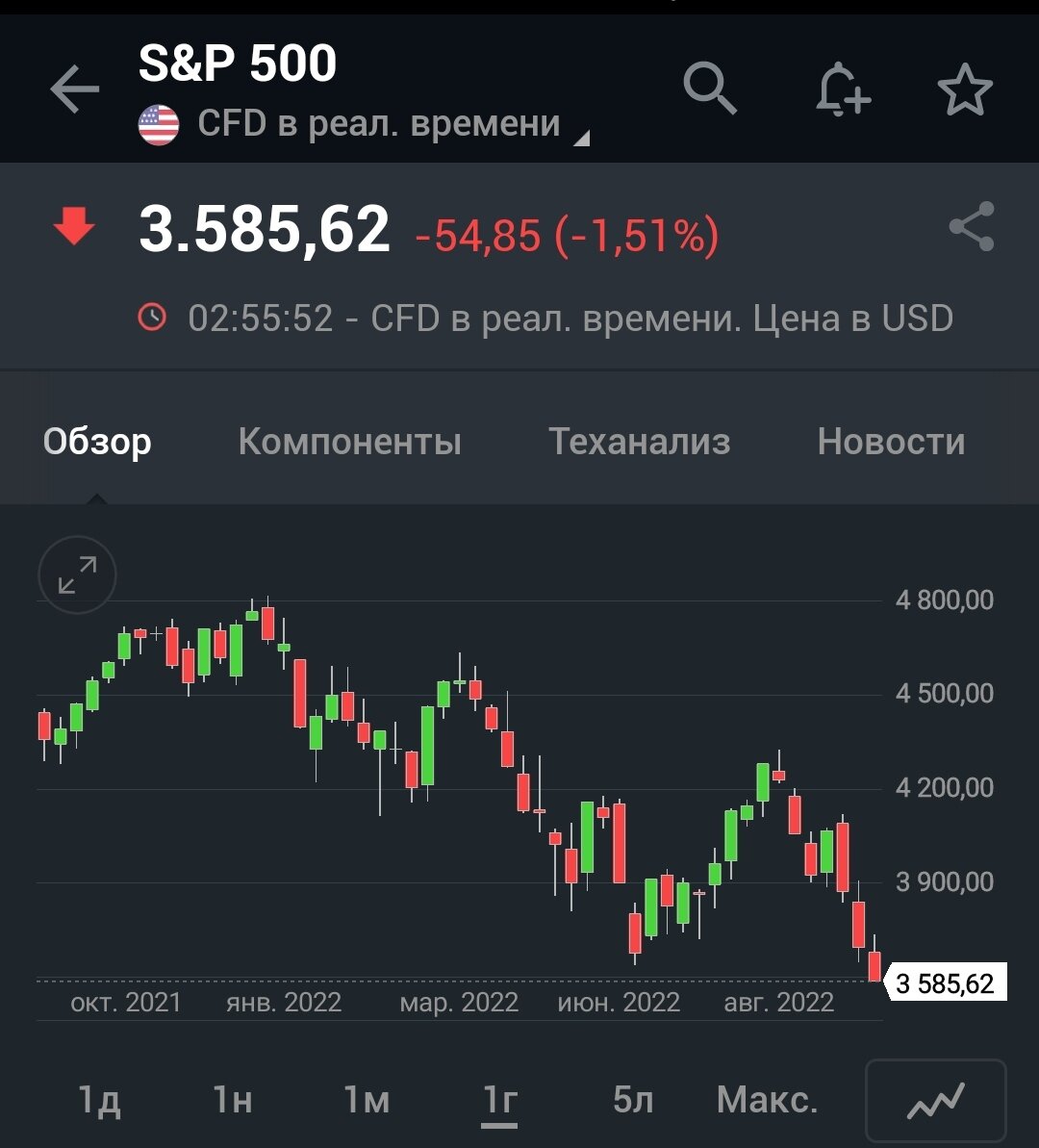

Что бы это увидеть, достаточно посмотреть на главный индекс планеты - S&P500. Индекс имеет выраженный понижательный тренд. И к тому же пятничное закрытие на обновлённом минимуме. Это говорит нам о достаточно понятных перспективах продолжения снижения в среднесрочной перспективе.

При этом, конфликт на европейском континенте делает США основным бенефициаром. Заказы военной промышленности и переток капитала в "спокойную" американскую гавань, позволят чувствовать себя биржам США чуть лучше остального мира. Но это, естественно, принципиально картину не изменит. Вклад ВПК США в их экономику не велик.

Про европейские биржи говорить смысла нет. Там будет просто чуть хуже, чем в США. Так как их экономики тесно связаны между собой. Будет хуже по причине энергетических проблем.

Азия.

Китай - это основная точка на планете, которая будет главной пострадавшей стороной от ужесточения ДКП в США. Экономика Поднебесной была главным выгодоприобретателем от мирового роста потребления и роста экономики.

Теперь же, при снижении мирового спроса Китай будет главной жертвой. Спрос на их продукцию существенно снижается. И Китаю будет больнее всего. К слову, крупный капитал понял это уже давно.

На графике индекса видно, что снижение там началось на много раньше, чем в США. В очередной раз видно, что фондовый рынок - это своеобразная машина времени, которая позволяет заглянуть в будущее. Уже в начале года, китайские акции показали, что ждёт мир в перспективе.

Сегодня биржи в Азии чувствуют себя ещё хуже.

Сырьё.

Китай - это основной потребитель сырья и энергоресурсов. И снижение экономической активности этой страны приводит к снижению потребления этого сырья. Что, естественно, влияет на его цену. Приведу в пример два основных фьючерса, цены на которые напрямую зависят от экономической активности Китая.

Нефть и Медь явно и неумолимо снижаются к новым минимумам. Всё это последствия цепочки. Ужесточение ДКП ➡️Снижение экономической активности➡️Снижение потребления.

Куда всё это приведёт?

Будет ли стремительный обвал как в 2008, или 1987? Сложно сказать. Мне кажется, что будет больше похоже на Японский сценарий. Борьба с инфляцией затянется. И мир будет долгое время снижаться в своих экономических показателях пребывая в неком тупике. И это даже хуже, чем резкий обвал. Потому что после обвала происходит оздоровление. А тут нет. Будет как долгая хроническая болезнь.

Долговой рынок будет усугублять ситуацию. Рост доходности по облигациям будут давить экономику. Система замкнута и будет давить сама на себя.

Российский фондовый рынок.

У нас всё решает политика. Читатели инвестиционных каналов до конца 2021 года, на дух не переносили политическую повестку в финансовых прогнозах. Это считалось признаком плохого тона, когда говорилось о влиянии политики на стоимость акций.

За такое неприятие политики, как важной составляющей цены активов, большинство заплатили большую цену. За некомпетентность на бирже нужно платить. Таковы правила фондового рынка.

Зато теперь, не один финансовый канал не обходит эту тему стороной. Поздновато. Но лучше поздно, чем никогда.

Референдум и мобилизация.

Два этих события, и непонятно какое больше, повлияли на наши акции. Индексы обвалились на 20% за неделю. Закрытие произошло ниже 2000 пунктов по ММВБ.

Реакция сильная и бурная. И долгосрочно, наши индексы пойдут дальше вниз. Другого пути нет.

Дивиденды Газпрома.

Но в краткосрочной перспективе рынок перепродан. К тому же, примерно в течение месяца на рынок придут дивидендные деньги Газпрома. А это большая сумма. И какая-то часть, точно будет реинвестирована в фондовый рынок. Это может поддержать наши биржи какое-то время.

Но важно понимать, что никакие дивиденды не удержат наши рынки от обвального падения, если будут происходить новые витки эскалации и ужесточения в противостоянии. Если опять объявят что-то эдакое "страшное", акции полетят вниз с новым ускорением.

Ну и как всегда, не в обиду будет сказано, будут лопухи которые с радостью будут это дело усреднять. Горбатого могила исправит. А их - "нули" на депозите. Я, как и прежде, рекомендую не усреднять свои убыточные позиции. А уж слушать или нет, каждый решает сам. Голова не только для того, чтобы есть...

И как прежде, не вижу особого смысла обсуждать отдельные эмитенты. Все будут под воздействием негатива. При чем, где дела будут лучше, а где хуже - это часто непредсказуемо. Но, например, по-прежнему уверен, что банковский сектор точно ждут большие проблемы. Соответственно, и акции этих эмитентов точно будут всë ниже и ниже. У экспортеров всё индивидуально. На этом у меня всё.

Спасибо за внимание.$€

P.S. Решили подписаться? Тогда за одно подпишитесь и на Telelegram. Там оперативная информация и интерактивное общение. Моя физиономия в YouTube. 😊

#инвестиция #инвестиции #фондовыйрынок(биржи) #финансоваяграмотность #деньги