POSCO Holdings раскрыла финансовую отчетность по итогам 1 п/г 2022 года, которая включает подробные операционные данные и разбивку финансовых результатов по ключевым сегментам компании.

Отметим, что в отчетном периоде компания провела пересегментацию своих операционных дивизионов. Теперь компания выделяет следующие сегменты: «Сталь», «Зеленая инфраструктура» (где выделяются подсектора «Строительство», «Трейдинг», а также «Энергия и прочее»), «Экологически чистые материалы и Энергия», а также «Прочее».

Общая выручка компании выросла на 29,1%, составив ₩44 348 млрд на фоне роста цен реализации стальной продукции, частично скорректированного сокращением объемов ее производства. При этом в долларовом выражении рост выручки составил 17% (до $36,0 млрд). Обратимся к анализу динамики финансовых результатов сегментов компании.

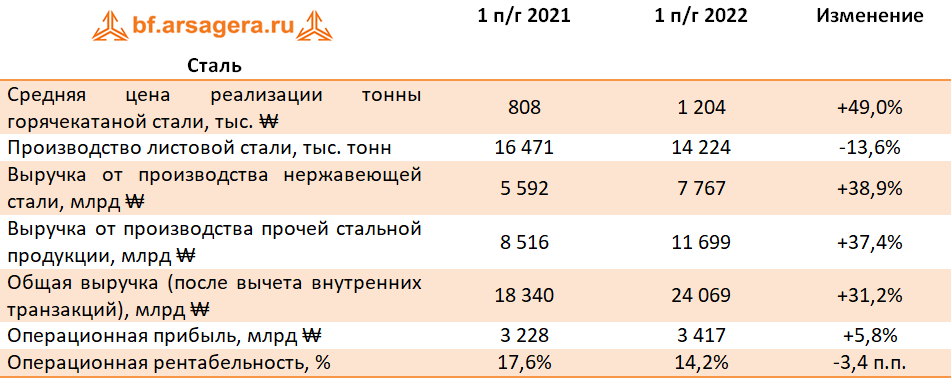

1. Сталь

В стальном дивизионе средняя цена реализации стали выросла на 49% до ₩1 204 тыс. за тонну, при этом объемы производства листовой стали сократились на 13,6% до 14,2 млн т. Кроме того, выручка от производства нержавеющей стали и прочей стальной продукции показали рост в диапазоне 37-39%. Это привело к увеличению общей выручки сегмента на 31,2% до ₩24,1 трлн. Операционная прибыль увеличилась на 5,8% до ₩3,4 трлн. При этом рентабельность продаж на фоне опережающего роста издержек сократилась на 3,4 п.п. до 14,2%.

2. Зеленая инфраструктура - Трейдинг

Выручка от всех видов операций дивизиона «Трейдинг» показала положительную динамику. Так, выручка от операций с металлами, являющаяся основным компонентом общей выручки, выросла на 32,3% до ₩20,6 трлн, выручка от операций с химическими веществами и энергоносителями увеличилась на 23,5% до ₩2,7 трлн, а выручка от прочих операций подскочила на 60,4% до ₩4,3 трлн. Общая выручка сегмента показала рост на 35% и составила ₩27,5 трлн, при этом операционная прибыль выросла в 2,1 раза, составив ₩471,8 млрд. Рентабельность продаж дивизиона увеличилась на 1,4 п.п. и составила 3,4%.

3. Зеленая инфраструктура - Строительство

В строительном сегменте выручка от отечественного строительства увеличилась на 14,5% до ₩3,0 трлн, в то время как выручка от зарубежного строительства и прочих работ выросла почти на 73% до ₩1,3 трлн. В результате общая выручка выросла на четверть, составив ₩3,7 трлн. В отличие от общей выручки, операционная прибыль дивизиона сократилась на 5,3% до ₩240 млрд вследствие скачка цен на стройматериалы. На этом фоне рентабельность продаж сегмента сократилась на 2,1 п.п. до 6,4%.

4. Зеленая инфраструктура – Энергия и прочее

Выручку сегмента «Энергия и прочее» формируют 14 дочерних предприятий, включая POSCO Energy. В рамках сегмента компания формирует поступления от реализации выработанной электроэнергии. Кроме того, POSCO Energy занимается управлением СПГ терминалов и бизнесом, связанным с топливными батареями. К сожалению, компания не предоставила ряда ключевых финансовых показателей для вновь выделенных сегментов в сопоставимом периоде, включая размер общей выручки и операционной прибыли, поэтому возможность проанализировать их динамику пока отсутствует. Тем не менее, мы можем констатировать, что в отчетном периоде рост тарифов составил 2,3 раза, но в то же время объем выработки электроэнергии упал на 27,9%. Общая выручка составила ₩1,69 трлн, а операционная прибыль – ₩165 млрд с соответствующей рентабельностью продаж в 9,7%.

5. Экологически чистые материалы и энергия

Операции из данного сегмента объединяет дочернее предприятие POSCO CHEMICAL, основные сферы деятельности которого – производство извести, огнеупорных материалов, а также компонентов для перезаряжаемых батарей.

В отчетном периоде общая выручка после учета внутренних транзакций составила ₩1,04 трлн, в то время как операционная прибыль – ₩52,8 млрд, соответствующая рентабельность составила 5,1%.

6. Прочее

Сегмент «Прочее» консолидирует результаты деятельности ряда дочерних предприятий, а также POSCO HOLDING, которая концентрируется на инвестициях в новые компании роста.

В отчетном периоде общая выручка сегмента после учета внутренних транзакций составила ₩85,9 млрд, в то время как его операционная прибыль составила ₩9,7 млрд. Рентабельность продаж сегмента составила 11,3%.

Вернемся к анализу консолидированных показателей Группы.

Отметим, что операционная прибыль увеличилась на 5,2% до $3,5 млрд. Прибыль до выплаты налогов выросла на 10% до $4,0 млрд. При этом чистая прибыль компании под влиянием несколько сократившейся эффективной ставки налога, выросла на 11,3% и составила $2,7 млрд.

В целом, вышедшая отчетность оказалась лучше наших ожиданий на фоне сохраняющихся на высоком уровне цен на стальную продукцию. По ее результатам мы повысили прогноз финансовых показателей компании на ближайший год, отразив более высокие фактические цены на сталь, оставив практически неизменными наши ожидания на последующие годы.

Говоря о будущих результатах деятельности компании, мы ожидаем, что в 2022 году ее чистая прибыль составит около $5,2 млрд на фоне позитивной конъюнктуры на рынке стали, но в диапазоне 3-4 лет она будет стремиться к $3,5 млрд. на фоне сокращения рентабельности стального дивизиона. При этом мы считаем, что с учетом устойчивой дивидендной политики, в ближайшие годы POSCO будет направлять на выплату дивидендов около 20-25% чистой прибыли. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2022 около 0,33 и входят в наш портфель зарубежных акций.

___________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграмм-канал t.me/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.me/joinchat/Rewv-KiCnj_75wb8