Приветствую всех.

Мда, акция сегодня у меня в рассмотрении, которая занимается выпуском алкогольной продукции, поэтому с картинками буду аккуратный, лишнего не выложу, что бы не попасть под бан, а то кто знает, выставишь картинку продукции компании - и добро пожаловать под писсимизацию, так что что как-нибудь так, но в своем так сказать стиле, буду рассматривать данную компанию. И так поехали.

Что за компания? Чем занимается?

ПАО «Белуга Групп» - алкогольная компания, которая производит и поставляет водку, виски, джин, коньяк, бренди, ром, текилу, вино и пр. спиртные напитки и реализует их по всему миру.

Группа производит собственный алкоголь через пять заводов и один винодельческий комплекс. Набор собственных брендов достаточно узнаваем: флагманский бренд «Белуга», который занимает 15% выручки, быстрорастущая марка — «Архангельская» и самая продаваемая водка в России — «Беленькая».

Правда стоит отметить, то что у нее есть еще и непрофильная деятельность, к которой относятся производство соевой продукции, колбасных изделий, мясных полуфабрикатов, молочной продукции, оптовая торговля табачными изделиями, а также дистрибуция премиальных бокалов и прочих товаров из стекла австрийского бренда Riedel.

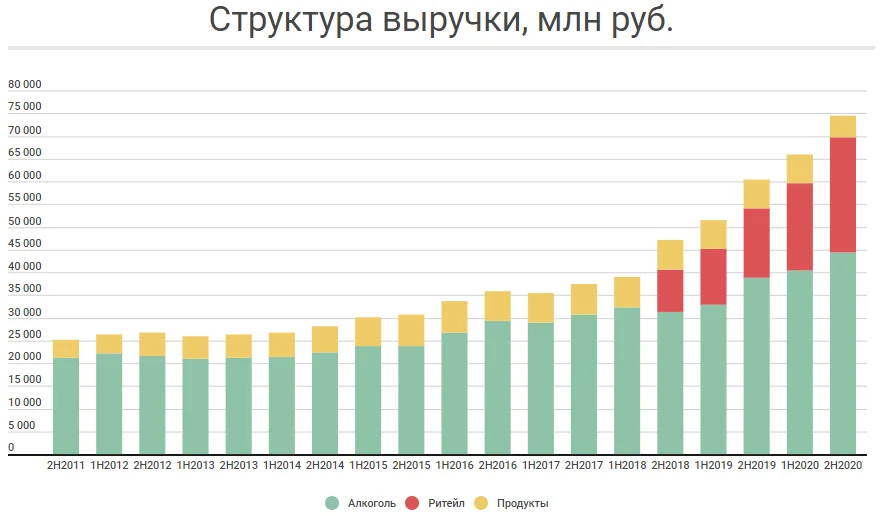

Структура выручки:

Ну собственно из графика как раз все видно, что основная продукция дает компании основной доход.

А теперь, внимание: Западные санкции спровоцировали уход компаний, которые реализовывали свою алкогольную продукцию в России, а что это значит? Правильно, теперь будут пить нашу продукцию, кстати летом в новостях проскакивало, что некоторые ЛВЗ пришлось вводить дополнительные мощности, так как просто не справлялись с объемами, которые раскупались. Возможно это еще одна из причин очень вкусных дивидендов.

Результаты, финансы и долги.

EBITDA группы утроилась за последние 5 лет, в 2020 году рост составил 41,8%. В первую очередь такое увеличение обусловлено появлением сегмента ритейла. Рентабельность растет, но до исторических максимумов есть куда расти.

До конца 2020 года размер прибыли и ее рентабельность не выглядели впечатляющими. Но эффект низкой базы и рост эффективности, обусловленный спецификой 2020 года (рост потребления алкоголя), сделали свое дело. Прибыль выросла на 71,6%, до рекордных уровней, но рентабельность по-прежнему остается низкой.

У компании было несколько периодов, когда свободный денежный поток был положительным. Капзатраты и увеличение оборотного капитала делали поток отрицательным, в 2020 году впервые за пять лет поток положительный, и группа впервые в истории начала платить дивиденды. За 2019 год было выплачено 32 рубля на акцию. А за 2020 год суммарно выплатила 100 рублей. За первое полугодие 2022 года компания уже анонсировала дивиденды в размере 150 рублей, что при цене в 2600 рублей - фактически составляет 5,7% или с учетом налога 5% .

Развитие и перспективы

Как говорится куда же без них, В планах ПАО «Белуга групп» увеличить онлайн-продажи сети «Винлаб» к 2024 году в 3 раза. Но, учитывая российское законодательство, запрещающее доставку алкоголя, речь в данном случае может идти только о бронировании. Вопрос о полноценных онлайн-продажах стоит пока только на уровне дискуссий законодателей, поэтому к подобным планам можно отнестись скорее скептически.

А вот увеличение экспорта премиальной водки под знаком "Beluga"и увеличение продаж в 2,4 раза, особенно с учетом того, что это увеличение планируется благодаря уходу иностранных компаний, и плюс к тому, что выпускается она в сувенирных бутылках - тут цели вполне могут быть достигнуты, да и просто реализация продукции может быть увеличена примерно в два раза, так что - перспективы довольно радужные и можно надеяться как на рост акций, так и на вкусные дивиденды.

Не забываем и о рисках.

а он есть и довольно значимый.

Во-первых ужесточение акцизной политики со стороны государства.

Во-вторых - больше налогов, еще больше налогов. В наше время я вообще ничему больше не удивляюсь, могут и здесь ввести новые налоги, а может задерут цены, что народ опять начнет пить жидкость для омывания окон.

Третье: конкуренция. Существуют и другие сети алкомагазинов: «Норман», «Ароматный мир», «Красное и белое», «Бристоль». Они развиваются географически более дисперсно, чем «Винлаб».

(УХ чего только в интернете не найдешь, Даже не знал столько спициализированных магазинов, а теперь хоть названия знать буду).

В четвертых: а тут как ни крути, но так как у населения становится меньше денег, то пить начинают может быть и меньше, а скорее всего снова переходят на домашний самогон и прочие домашние заготовки

График

Да тут даже говорить и предполагать что-то страшно, сейчас цена 2523, а завтра новая новость и новая рыночная паника и цена пошла ниже 2000 , а может и наоборот поставки и гос.закупки и ценник резко пробивает потолок в 5000 рублей, так что честно предполагать даже не берусь.

Но чисто в долгосрочной перспективе акции Белуги на мой взгляд смотрятся очень перспективно, особенно учитывая то, какие планы ставит себе компания

Конечно все это не является рекомендацией и не призывает к действиям и покупкам.

Плюс стоит заметить, что некоторые могут и по моральным мерам не рассматривать данную акцию. Лично я человек абсолютно не пьющий, но прибыль я люблю и уже купил себе одну акцию.