Я занимаюсь краунфандингом не так уж и долго, но у меня уже сложились какие-то представления об этом виде инвестиций. О том как я выбрала платформу я уже рассказывала ранее, а сейчас хочу поделиться некоторыми деталями.

Как устроен займ

Я работаю на платформе Поток Digital, я пока натыкалась только на займы для которых действуют следующие правила:

- Заемщик выплачивает инвестору проценты от начальной суммы;

- Вместе с процентами заемщик постепенно выплачивает сумму от основного долга. Возврат может по-разному. Иногда возврат основного долга может быть отложен на какое-то время;

- Платформа берет свое вознаграждение из суммы займа с заемщика, инвестор ничего не платит.

Платформа начинает сбор денег по займу, я могу подать заявку и проинвестировать деньги. Как только я подаю заявку, деньги на моем счету блокируются, но не списываются. Сбор денег может идти день-два-три. Пока вся сумма сбора не наберется, деньги с моего счета не спишутся, а значит мне не будут начисляться проценты за их использование.

Сложный процент хорошо работает

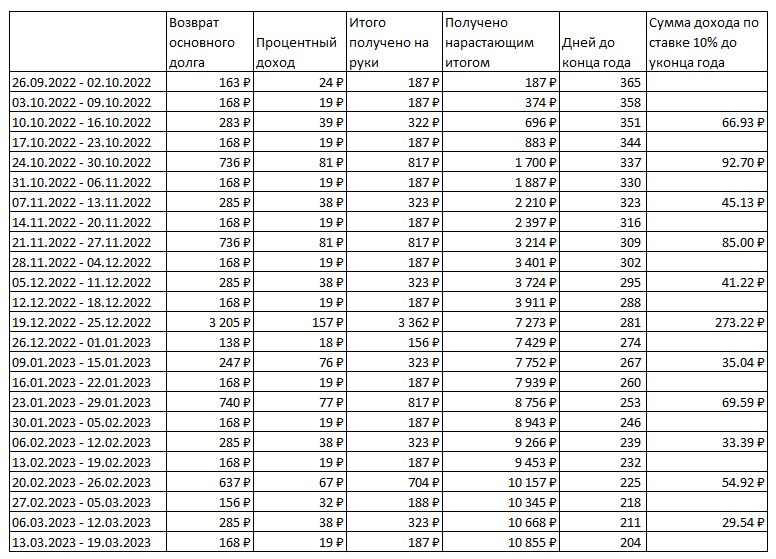

На платформе займы выдаются под разные проценты с разным сроком выплат. Мне понравились займы по которым процент выплачиваются раз в 7 дней. Я вложила 15000 рублей на пробу. Если вы посмотрите мой график, то поймете, что через 4 недели инвестиций, у меня на руках окажется 696 рублей и я смогу их реинвестировать. Вообще, минимальная сумма для инвестиций - 400 рублей. Получается, что тут начинает работать сложный процент. Вроде дала в долг под 10%, а получается что доходность может выйти намного больше если основной долг вернут не в последний день, а раньше.

Я решила прикинуть в экселе доходность и немного удивилась. Привожу свой расчет, за основу я взяла график выплат от Потока. Как только сумма выплат достигает 400 рублей, я считаю, что реинвестирую ее под 10% годовых. Тут я уже не буду высчитывать сложный процент, просто посмотрю количество дней до конца года и рассчитаю доходность. Например, на 3ьей недели я получу на руки нарастающим итогом 696 рублей. Я считаю что до конца года смогу получить с ним 696 х 10%/100 х (365-14)/365=66,93 рубля. На 5 ой недели я получу на руки (1700 - 696) рублей и смогу инвестировать их уже на срок 365-4х7.

При такой расчете, полученные обратно деньги могут принести 1025 рублей что эквивалентно 7% от суммы вложения. Но все эти расчеты верны конечно только при том условии, что не будет дефолтов. Но в то же время, пока на Потоке я могу дать взаймы под 15%, а не под 10%.

Не совсем пассивный доход

Как я уже рассказывала, в Потоке есть 2 тарифа. Я выбрала тариф, которые может дать большую доходность, но он предполагает мое активное участие в выборе займов. Пока я проинвестировала всего 15000 рублей, мне приходится копить деньги прежде чем я наберу минимальную сумму для реинвестирования. В этом случае мне приходится заходить на платформу раз в одну или две недели. Это позволяет быстрее реинвестировать. Но такой способ инвестирования - это уже не пассивный подход. И чем тщательнее выбирать заемщика, тем больше времени на это будет уходить.

Можно выбрать автоматическое инвестирование, но я пока не хочу. Хочу пощупать систему сама ручками.

Страх перед дефолтами

Пока я не могу сказать, что я поверила платформе. Я читала у других блогеров про дефолты и понимаю, что они ждут и меня. Пока прогнозируемая доходность получается красивой, но надо смотреть факт и то, как мою доходность смогут испортить не предвиденные события.