Посмотрим в НК и разберем можно ли уменьшить УСН на дополнительный 1% и как происходит это уменьшение. УСН Доходы и НК НК РФ Статья 346.21. Порядок исчисления и уплаты налога УСН 3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: 1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации; Как видим в НК просто перечислено на что мы прямо можем уменьшить налог УСН. Там сказано на любые страховые взносы, в т.ч. 1% ПФР ИП. Как уменьшать налог УСН Доходы? Дело в том чтобы уменьшать

Посмотрим в НК и разберем можно ли уменьшить УСН на дополнительный 1% и как происходит это уменьшение.

УСН Доходы и НК

НК РФ Статья 346.21. Порядок исчисления и уплаты налога УСН

3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

Как видим в НК просто перечислено на что мы прямо можем уменьшить налог УСН. Там сказано на любые страховые взносы, в т.ч. 1% ПФР ИП.

Как уменьшать налог УСН Доходы?

Дело в том чтобы уменьшать налог необходимо чтобы взносы были уже уплачена.

И возможны 2 варианта (на примере 2022 года):

- Текущий год. Уплатить 1% взноса ИП в ПФР до 31 декабря 2022 года и уменьшить налог УСН за 2022 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

- Следующий год. Уплатить 1% взноса ИП в ПФР в период с 1 января по 1 июля 2023 года и уменьшить налог УСН за 2023 год (См. Письмо Минфина от 23 января 2017 г. № 03-11-11/3029)

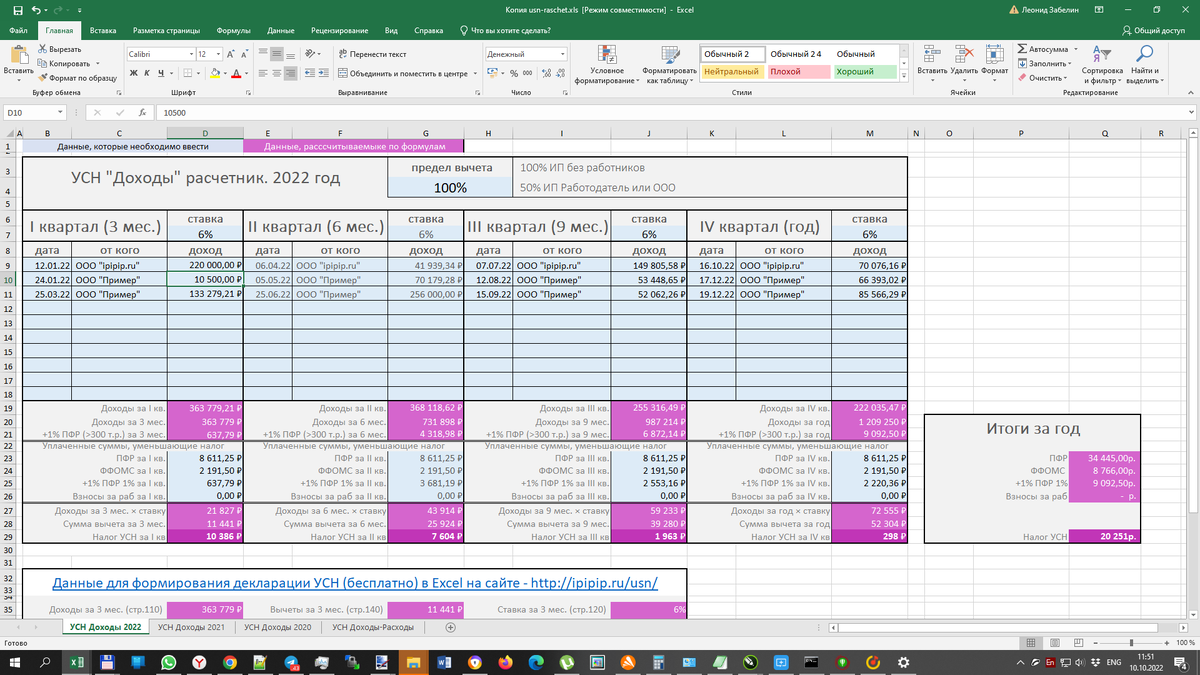

Рассчитать налог УСН с вычетом в ПФР вам поможет расчетчик УСН (xls) в Excel.

УСН Доходы-Расходы и НК

При УСН доходы расходы уменьшать напрямую налог УСН не получиться, но можно включить данный страховой взнос(1%) в состав расходов.

НК РФ Статья 346.16. Порядок определения расходов УСН

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;