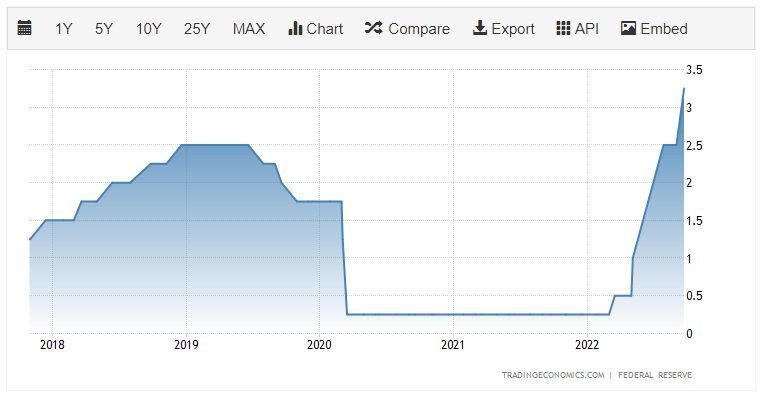

21 сентября Федеральная резервная система США провела собрание, на котором было принято решение о повышении процентной ставки на 0,75% до 3,25%. Это не было неожиданным событием: после последнего отчета по инфляции стало ясно, что ФРС примет агрессивные меры- foreck.info

Еще одну важную информацию участники рынка получили из комментариев главы ФРС Джерома Пауэлла по поводу очередных действий регулятора. Из его выступления стало понятно, что к концу 2022 года процентная ставка может вырасти еще на 1,25%.

Понятно, что фондовые индексы отреагировали на это событие снижением. Когда стоимость кредитования растет, а Федеральная резервная система проводит политику QT, бизнесу становится крайне сложно удерживать положительный рост доходов. В результате акции компаний, скорее всего, продолжат отрицательную динамику до завершения цикла QT.

Что делать в таких обстоятельствах? На какие финансовые инструменты обращают внимание участники рынка? Короче говоря, взгляните на облигации.

Почему рост процентной ставки негативно влияет на фондовые индексы

Изучим этот вопрос на примере индекса S&P 500. Сразу стоит сказать, что корреляция индекса и процентной ставки не стопроцентная: котировки S&P 500 росли даже тогда, когда росла и ставка.

Фондовый индекс обычно падает в переломные моменты, когда ФРС начинает цикл ужесточения кредитно-денежной политики. В такой момент кредиты для бизнеса становятся дороже, а бизнесу нужно время, чтобы адаптироваться к новым условиям.

Однако, когда ФРС повышает ставку на каждом заседании, а размер каждого повышения сложно прогнозировать, бизнес не может планировать расходы на более длительное время. Компании понятия не имеют, насколько велика будет процентная ставка через год и под какие проценты они могут привлекать финансирование.

Более того, рост процентной ставки истощает покупательную способность потребителей, что, в свою очередь, негативно влияет на потребительский спрос. Это, опять же, снижает доходы компаний, что в конечном итоге провоцирует снижение цен на их акции.

Когда ФРС сигнализирует об окончании цикла повышения процентной ставки, предприятия и потребители начинают оценивать свои расходы и доходы, ища способы накопить и увеличить доходы. Другими словами, в такие моменты компании укрепляют свои позиции на рынке и изучают перспективы роста.

На данный момент нет понимания того, сколько времени займет цикл и насколько может вырасти процентная ставка. Ситуация становится еще более сложной из-за необходимости учитывать такой параметр, как количественное смягчение (QE) vs количественное ужесточение (QT) .

Как QE и QT влияют на фондовые рынки

Давайте выясним, что такое количественное смягчение и количественное ужесточение и как эти два типа денежно-кредитной политики влияют на фондовый рынок.

Количественное смягчение

ЦБ покупает облигации, провоцируя на них повышенный спрос. Когда спрос высок, проценты по облигациям минимальны. В итоге компании получают дешевые деньги, которые можно использовать для развития.

А теперь представьте, что компания продала несколько облигаций и заработала на этом 1 миллион долларов. Эти деньги можно потратить на заработную плату работникам, новые производственные мощности и т. д.

Другими словами, предприятие создает спрос на товары и услуги других предприятий. Во время количественного смягчения доходы компаний начинают расти, квартальные отчеты сильные, инвесторы покупают акции.

Количественное затягивание

QT ухудшает финансовые показатели компаний, так как ЦБ требует выплаты по ранее купленным облигациям и значительно урезает суммы, предназначенные для покупки новых долгов. В результате компаниям приходится вытеснять деньги из оборота или брать новые кредиты, чтобы погасить ранее взятые.

И пока основной покупатель облигаций – ЦБ – серьезно сократил объемы выкупа новых облигаций, интерес к облигациям начинает расти. Это позволяет компаниям сокращать расходы на модернизацию, исследования и сотрудников. Поскольку ранее у ЦБ не было особых требований к эмитентам облигаций, неблагонадежные компании могли легко влезть в долги. Таким образом, в QT они могут объявить дефолт и даже обанкротиться.

С одной стороны, это очищает рынок, и выживают только сильнейшие компании; с другой стороны, уменьшается количество компаний, создающих спрос на товары и услуги, что негативно сказывается на доходах других эмитентов.

В настоящее время рынок находится в начале цикла QT с дальнейшим ростом процентной ставки, что, естественно, является довольно сложным временем для бизнеса.

Что интересует участников рынка

Для участников рынка крайне важно знать окончательный размер процентной ставки и длину цикла QT. На данный момент прогнозируется, что процентная ставка достигнет 4,6% в 2023 году. Как вы знаете, ранее максимум 4,4% прогнозировался на 2022 год.

Снижение баланса, т.е. QT, началось в мае и продолжается до сих пор, но сама продажа облигаций ЦБ началась в сентябре. Раньше ФРС была более деликатной. Он перестал вливать в систему новые деньги, по-прежнему покупая облигации, но в меньших объемах, забирая деньги с купонного дохода с уже имеющихся ценных бумаг и с погашенных старых облигаций.

Ожидания инвесторов и доходность облигаций

Если в течение QT доходность облигаций растет, почему бы не рассмотреть возможность инвестирования в облигации и получения купонного дохода? Более того, если их цена вырастет, можно будет заработать и на продаже облигаций.

К сожалению, лучшим временем для работы с облигациями было начало цикла QT. В настоящее время участники рынка пытаются спрогнозировать, когда и где закончится рост процентной ставки. После этого в их ожиданиях будет экономическое стимулирование и снижение ставки.

Этот сезон далеко не близок; давайте посмотрим, однако, когда в прошлом рынок начал учитывать снижение процентной ставки. В качестве примера возьмем 10-летние казначейские облигации. Последнее повышение курса произошло в декабре 2018 года, а снижение началось в июле 2019 года.

Как было сказано выше, прогнозируется, что процентная ставка достигнет максимума в 2023 году, но точный месяц остается неизвестным. Однако после еще одного-двух заседаний регулятора прогнозы станут более точными; следовательно, пора готовиться к изменениям в денежно-кредитной политике.

Что может произойти, когда станет известно об окончании цикла QT? Во-первых, S&P 500, скорее всего, остановит снижение, достигнув дна, откуда начнет рост. Во-вторых, доходность облигаций начнет падать, считают аналитики.

Почему доходность облигаций может упасть

Скорее всего, инвесторы будут стараться извлечь из облигаций максимальную прибыль, т.е. спрос на них будет расти. А когда спрос растет, доходность по облигациям обычно падает.

Вот простой пример. Этой же гипотетической компании необходимо привлечь 1 млн долларов США путем продажи облигаций. Исходя из рыночных условий, он предлагает инвесторам 4% годовых. Начинаются торги, и руководство видит, что потенциальных покупателей слишком много, и снижает курс. Зачем платить больше, если компания может одолжить деньги под меньшие проценты, потому что количество желающих дать деньги превышает ожидания.

Из всего вышеперечисленного вырисовываются две инвестиционные идеи: первая — инвестировать в S&P 500, а вторая — инвестировать в инструменты, связанные с доходностью облигаций.

ETF на казначейские облигации США

Самыми ликвидными облигациями в мире являются казначейские облигации США. На фондовом рынке есть ETF, которые отслеживают результаты инвестирования индекса, состоящего из казначейских облигаций.

Такими ETF являются iShares 1-3 Year Treasury Bond ETF (NASDAQ: SHY), iShares 3-7 Year Treasury Bond ETF (NASDAQ: IEI), iShares 10-20 Year Treasury Bond ETF (NYSE: TLH), iShares 20+ Year Treasury ETF облигаций (NASDAQ: TLT) и многое другое.

В чем особенность таких инструментов? Например, инвестируя в ETF iShares 10-20 Year Treasury Bond, инвестор ежемесячно получает купонный доход в виде дивидендов. Последняя выплата фонда произошла 5 сентября и составила 0,28 доллара за акцию.

Цена акций фонда имеет обратную корреляцию с доходностью облигаций, что совершенно очевидно на графике ниже.

Если доходность облигаций начнет падать, цена вышеперечисленных акций будет расти. Теперь нам нужно решить самую сложную часть: а именно, когда закончится цикл QT.

И пока процентная ставка растет, ProShares Short 7-10 Year Treasury ETF (NYSE: TBX) выглядит заслуживающим внимания, поскольку он коррелирует с доходностью облигаций. Однако сначала взгляните на график доходности 10-летних казначейских облигаций (US10Y) и значения процентных ставок.

Из 5 случаев только в 1989 г. процентная ставка была выше доходности по облигациям. Если прогнозируется, что процентная ставка достигнет максимума в 4,6% в 2023 году, доходность US10Y может вырасти с текущих 3,72% до 4,6%. И пока акции ProShares Short 7-10 Year Treasury коррелируют с US10Y, у них также есть потенциал для роста.

Нижняя линия

Участники рынка живут ожиданиями, поэтому волатильность резко возрастает, когда реальные результаты не соответствуют прогнозам. Все взоры сейчас прикованы к кредитно-денежной политике, потому что от этого зависит падение индексов.

Никто не знает, когда наступит переломный момент. Но когда это происходит, важно воочию понять, какие инструменты заслуживают внимания - foreck.info