Перевели для вас статью от Cointelegraph, где простым, понятным и максимально доступным языком объясняется такой термин, как impermanent loss (непостоянные потери)

Когда цена токена растет или падает после того, как вы разместили его в пуле ликвидности, это известно как непостоянные потери (impermanent loss) криптовалютных пулов ликвидности.

Yield farming (фарминг доходности), при котором вы одалживаете свои токены для получения вознаграждения, напрямую связан с непостоянными потерями. Однако это не то же самое, что стейкинг (staking), когда инвесторы должны вносить деньги в блокчейн для подтверждения транзакций и блоков, чтобы затем получить за это вознаграждение.

Напротив, фарминг доходности подразумевает то, что вы одалживаете свои токены пулу ликвидности (liquidity pool). В зависимости от протокола, вознаграждение варьируется. Несмотря на то, что фарминг доходности более выгоден, чем просто хранение монет на своем счете, предоставление ликвидности имеет свои риски, включая ликвидационные, управленческие и ценовые .

Подписывайтесь на наш телеграм-канал. Там мы публикуем больше эксклюзивного контента!

Количество поставщиков ликвидности и токенов в пуле ликвидности определяет уровень риска непостоянных потерь. Пулы ликвидности с парой к стейблкоинам являются менее уязвимыми к непостоянным потерям. Как следствие, при таком сценарии поставщики ликвидности сталкиваются с меньшим риском непостоянных потерь при работе со стейблкоинами.

Так почему же поставщики ликвидности на автоматизированных маркет-мейкерах (АММ) продолжают предоставлять ликвидность, если они уязвимы перед непостоянным потерями? Потому что торговые комиссии могут компенсировать непостоянные потери. Например, пулы на Uniswap, которые сильно подвержены непостоянным потерям, могут быть прибыльными благодаря торговым комиссиям - 0,3%.

Что такое impermanent loss protection (защита от непостоянных потерь)?

Защита от непостоянных потерь (ILP) - это своеобразный вид страхования, который защищает поставщиков ликвидности от непостоянных потерь.

Предоставление ликвидности выгодно на типичных АММ только в том случае, если выгода от фарминга превышает затраты на непостоянные потери. Однако если поставщики ликвидности терпят убытки, они могут использовать ILP, чтобы защитить себя от непостоянных потерь.

Чтобы активировать ILP, токены должны быть предоставлены на фарминг. Разберем данную функцию на примере протокола Bancor и поймем, как работает ILP. Когда пользователь делает новый депозит, страховое покрытие, предоставляемое Bancor, растет со скоростью 1% в день, когда ставка активна, и в конечном итоге достигает полного страхового покрытия через 100 дней.

Любой временный убыток, произошедший в первые 100 дней или в любое время после этого, покрывается при выводе средств по протоколу. Однако при снятии средств до истечения 100 дней доступна только частичная компенсация IL. Например, после 40 дней пребывания в пуле снятые ставки получают 40%-ную компенсацию за любые временные потери. Для средств, снятых в течение первых 30 дней, компенсация IL не предусмотрена;

Как происходит непостоянная потеря?

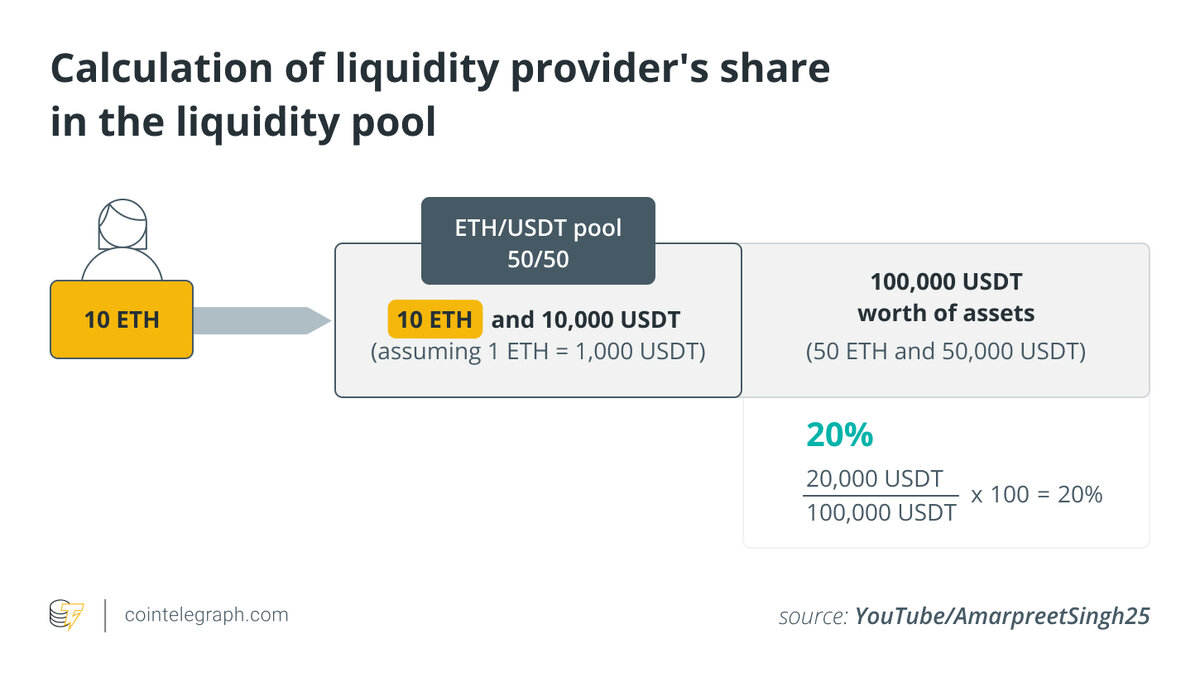

Давайте рассмотрим гипотетическую ситуацию, чтобы понять, как возникают непостоянные потери. Предположим, что поставщик ликвидности с 10 ETH хочет предложить ликвидность для пула 50/50 ETH/USDT. В этом случае им потребуется внести 10 ETH и 10 000 USDT (при условии, что 1 ETH = 1 000 USDT).

Если общая стоимость активов пула, который они предлагают, составляет 100 000 USDT (50 ETH и 50 000 USDT), их доля будет равна 20%, используя это простое уравнение: (20 000 USDT/ 100 000 USDT)*100 = 20%.

Процент участия поставщика ликвидности в пуле также существенен, поскольку, когда поставщик ликвидности берет на себя обязательства или вносит свои активы в пул через смарт-контракт, он мгновенно получает токены пула ликвидности. Поставщики ликвидности могут забрать свою часть пула (в данном случае 20%) в любое время, используя эти токены. Итак, можно ли потерять деньги с непостоянными потерями? Риск возникает, когда стоимость ваших вложенных активов меняется по сравнению с тем, когда вы их вложили.

Имейте в виду, что чем больше изменение, тем больше IL, которому подвергается поставщик ликвидности. Под убытком здесь понимается тот факт, что долларовая стоимость снятия средств меньше долларовой стоимости депозита.

Этот убыток непостоянен, потому что убытка не происходит, если криптовалюты могут вернуться к цене (то есть к той же цене, когда они были депонированы на АММ). Кроме того, поставщики ликвидности получают 100% торговых комиссий, что компенсирует риск непостоянных потерь.

Как рассчитать непостоянный убыток?

В примере, рассмотренном выше, цена 1 ETH составляла 1 000 USDT на момент внесения депозита. Но допустим, цена удваивается, и 1 ETH начинает торговаться по цене 2 000 USDT. Поскольку алгоритм регулирует пул, то он использует формулу для управления активами.

Основной и широко используемой является формула постоянного продукта, которую популяризирует компания Uniswap. В простых терминах формула гласит:

Используя цифры из нашего примера, основанного на 50 ETH и 50 000 USDT, получаем:

50 * 50,000 = 2,500,000 .

Аналогично, цена ETH в пуле может быть получена по формуле:

Ликвидность токена / Ликвидность ETH = Цена ETH,

т.е. 50 000 / 50 = 1 000.

Теперь новая цена 1 ETH = 2 000 USDT. Следовательно,

Это можно проверить, используя ту же формулу постоянного продукта:

ETH ликвидность * ликвидность токена = 35,355 * 70, 710,6 = 2,500,000 (то же значение, что и раньше). Итак, теперь мы имеем следующие значения:

Если в это время поставщик ликвидности захочет вывести свои активы из пула, он обменяет свои токены поставщика ликвидности на принадлежащую ему долю в 20%. Затем, отняв свою долю от обновленных сумм каждого актива в пуле, они получат 7 ETH (т.е. 20% от 35 ETH) и 14 142 USDT (т.е. 20% от 70 710 USDT).

Теперь общая стоимость выведенных активов равна: (7 ETH * 2,000 USDT) 14,142 USDT = 28,142 USDT. Если бы эти активы могли быть не выведены в пул ликвидности, владелец заработал бы 30 000 USDT [(10 ETH * 2 000 USDT) 10 000 USD].

Эта разница, которая может возникнуть из-за того, как АММ управляют соотношением активов, называется непостоянной потерей. В наших примерах непостоянных потерь:

Как избежать непостоянных потерь?

Поставщики ликвидности не могут полностью избежать непостоянных потерь. Однако они могут использовать некоторые меры для снижения этого риска, например, использовать пары со стэйблкоинами и избегать волатильных пар.

Одна из стратегий, позволяющих избежать временных потерь, заключается в выборе пар со стэйблкоинами, которые предлагают наилучшую ставку против IL, поскольку их стоимость не сильно изменяется; они также имеют меньше возможностей для арбитража, что снижает риски. С другой стороны, поставщики ликвидности, использующие пары со стабильными монетами, не могут выиграть от бычьего рынка криптовалют.

Выбирайте пары, которые не подвергают ликвидность риску нестабильности рынка и временных потерь, а не криптовалюты с нестабильной историей или высокой волатильностью. Еще одна стратегия, позволяющая избежать временных потерь, заключается в тщательном поиске рынка, который отличается высокой волатильностью.

В результате ожидается, что стоимость депонированных активов будет колебаться. С другой стороны, поставщики ликвидности должны знать, когда продавать свои средства, пока цена не ушла слишком далеко от начальных курсов.

Именно поэтому крупные финансовые учреждения не участвуют в пулах ликвидности из-за риска временной потери в DeFi. Однако, если АММ будут широко использоваться частными лицами и предприятиями по всему миру, эта проблема может быть решена.

Источник: