После того, как наши портфели были собраны, а план написан, его следует поддерживать в рабочем состоянии, периодически проводя ТО и меняя необходимые детали. План - это не значит что-то жесткое. У каждого из нас что-то происходит, планы меняются, так же как и цели, поэтому и наш финансовый план должен подгоняться непосредственно под то, как у нас обстоят дела на данный момент, и чего мы хотим в будущем!

Есть два типа ребалансировок:

1. Ребалансировка инвестиционных портфелей.

2. Ребалансировка плана.

Рассмотрим каждую отдельно.

Ребалансировка инвестиционного портфеля тоже делится на две составляющих – это ребалансировка долей и ребалансировка инструментов.

Ребалансировка долей

Предположим, что мы собрали портфель для долгосрочной цели и подобрали для него свои инструменты (акции - 20%, облигации - 50%, недвижимость - 30%). Однако, с течением времени, они скорей всего поменяют свою стоимость, что приведет к тому, что доли этих инструментов уже не будут соответствовать тем, что мы для них изначально определили. И предположим, что акции выросли также, как выросла и недвижимость. В итоге, теперь у нас соотношение выглядит следующим образом: акции 40%, недвижимость - 40%, облигации - 20%. Мы видим, как доля облигаций существенно сократилась, что повышает риск нашего портфеля. Поэтому нам необходимо все вернуть к первоначальному виду. Если у нас накопительная система, то для того, чтобы сэкономить на комиссиях и лишних налогах, мы можем направить денежный поток для покупки облигаций, тем самым увеличив ее долю. Если этих денег не хватает для того, чтобы вернуть долю облигаций до уровня в 50%, придется продавать соответствующее количество акций и недвижимости, чтобы вернуть все в исходное положение.

То есть получается, если вы инвестировали разово крупную сумму, то ребалансировка будет заключаться в том, чтобы привести доли инструментов в портфеле к первоначальным значениям за счет продажи тех активов, что выросли и покупки тех, что упали. Подобный подход полностью избавит вас от угадывания и заставит продавать дорогое и покупать дешевое.

Если у вас накопительная система, то поступающий денежный поток направляем на покупку тех инструментов, чья доля снизилась от первоначальной. Если этого платежа было недостаточно для того, чтобы восстановить доли, тогда уже прибегаете к первому варианту ребалансировки.

Как это происходит на примере.

Базовое распределение активов:

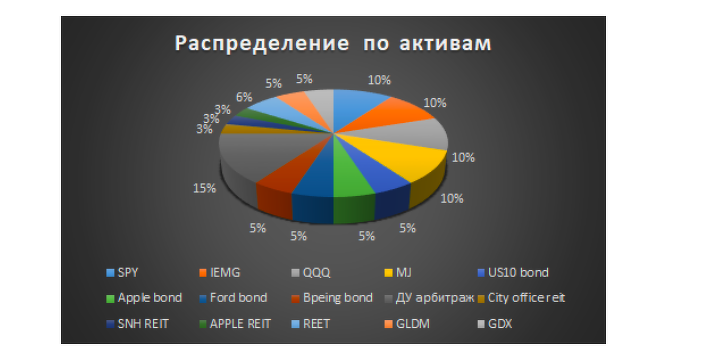

Распределение по инструментам:

По прошествии года или к моменту, когда будете совершать следующее пополнение, картинка по портфелю может измениться и примет следующий вид:

Видим, как доли классов в портфеле поменялись, поэтому их нужно вернуть в исходное состояние. Для этого нужно продать 3,64% класса акций и докупить 1,82% золота, 1,82% облигаций.

Если бы наша стратегия была накопительной, то нам бы нужно было довнести средства на счет, посмотреть актуальный размер портфеля и определить, сколько в денежном эквиваленте должна стоить каждая из долей. Докупить те, которые находятся ниже пороговой отметки, а если не хватает, то сделать так же, как и в примере выше.

Ребалансировка инструментов

Предположим, что изначально вы строили портфель с уклоном на защитные активы, так как видели растущие риски того, что в будущем экономику ждет кризис. Вот кризис прошел, активы снизились и теперь нужно провести ребалансировку согласно правилам растущего рынка. Подобрать те инструменты и распределить между ними средства, которые соответствуют текущей экономической ситуации, вашего отношения к риску и оставшегося горизонта. Подобный тип ребалансировки требуется обычно очень редко, в среднем от 1 раза в 3-5 лет.

Ребалансировка плана

Данная реблансировка в большей степени направлена на корректировку денежных потоков и целей.

Например, когда вы составляли план, то у вас было несколько финансовых целей, которые требовали определенного денежного потока, но спустя некоторое время несколько из этих целей были достигнуты и денежный поток, который уходил на их достижение - высвободился. Теперь вам нужно провести ребалансировку плана с учетом этого события. Вы можете высвободившийся поток направить на оставшиеся цели, что ускорит их достижение, или же направить данные средства в инвестиционный фонд, или же вы можете немного подрастить свой уровень расходов.

Важно! Если у вас была долгосрочная цель, предположим на пять лет, где вы использовали рисковые активы, то с приближением срока истечения цели, портфель, который был сформирован для нее, должен ребалансироваться в пользу консервативных инструментов.

Например, у вас была цель - образование ребенку через 12 лет. Вы сформировали следующий портфель:

Акции - 30%

Недвижимость - 30%

Золото - 10%

Облигации - 30%.

И приступили к выполнению плана. Спустя 5 лет доля облигаций в портфеле должна вырасти до 40%, спустя еще 3 года, до 60% в конечном итоге, к 11 году все активы должны быть размещены в облигациях.

Безусловно, это деление было условным и переход от акции в облигации будет также зависеть от перспектив и экономической ситуации. Если все хорошо, то можно делать переход более плавным, если видите, что риски растут, то более агрессивным.