Всем привет.

На днях писал о том, что мой Батя (работающий пенсионер), который завел ИИС в декабре 2021 года и успел закупиться в январе перед падением российского рынка, морально созрел к продолжению инвестирования в акции. Почему решили купить акции - рынок потерял порядка 40%, когда покупать, если не на таких просадках (при условии, что кроме акций есть и вложения в инструменты с фиксированной доходностью и не на последние деньги)?

Вот в этой статье рассказывал, что мы купили в январе, на момент прошлых выходных был минус 35% по портфелю (без учета получения налогового вычета и дивидендов).

Итак, в начале этой недели Батя закинул на счет 100 тыс. рублей (четверть от запланированной до конца года суммы). Так как за последний месяц индекс существенно вырос возникла дилемма во что инвестировать.

Кандидаты на покупку

В прошлые выходные начал думать, что купить и в итоге пришел к следующему набору акций:

- Лукойл (5 шт) - 22,3 тр

- ВТБ (1 млн. шт) - 19,9 тр

- Роснефть (50 шт) - 18,9 тр

- Новатэк (20 шт) - 23,2 тр

- Алроса (100 шт) - 7,5 тр

и что-то еще добрать на оставшиеся 9 тр. Также рассматривали: Татнефть п, Роснефть, Фосагро, МТС.

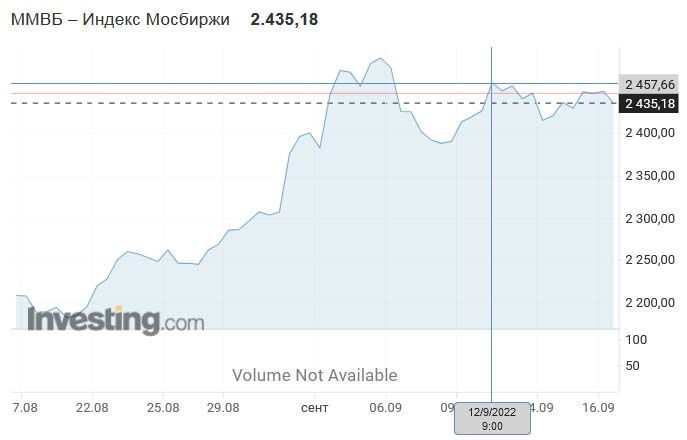

В понедельник (12.09) утром ожидался выход дружественных нерезидентов и мы решили взять паузу и посмотреть как будет развиваться ситуация.

Так как падения рынка на выходе дружественных нерезидентов не случилось, а рынок еще и прибавил, то решили продолжить наблюдение и не спешить. К концу недели у меня сложилось впечатление, что существенного падения рынка ждать большого смысла нет и скорее всего до выплаты дивидендов Газпрома мы ниже 2400 вряд-ли сходим, а вот уйти к 2500 вполне можем. Поэтому в пятницу, когда рынок немного "приуныл" на заявлениях Набиуллиной решили, что не стоит жадничать и надо начать покупать.

Что купили на 100 тыс. рублей?

Фосагро - 2шт по 7,6 тр. Честно говоря, душа не сильно лежит к этой акции по такой цене, т.к. ожидаю, что в долгосроке цена может снизиться на фоне снижения цен на удобрений. С другой стороны, 10% дивидендов должны одобрить уже на следующей неделе, а заплатить в октябре. Акции скорректировались на фоне заявлений о введении экспортных пошлин, но пока нет конкретного решения. Вообщем, решили что 2 шт взять не страшно. Батя даже 3 хотел взять, но я обозначил риски. Сейчас думаю, что стоило все-таки взять 3 шт.

Лукойл - 3 шт по 4,5 тр. Надеемся на выплату дивидендов по итогам 2021 года, а потом и за первое полугодие 2022. Так что нарастили позицию до 10 акций. Почему не взяли больше? Лукойл был и так на втором месте после Газпрома и если руководство решит, что пока не время платить дивы, то будет не очень приятно.

Татнефть ап - 50 штук по 411 р. Дивиденды в размере около 8% за первое полугодие 2022 года должны одобрить на предстоящей неделе. Хорошая доходность. Плюс компания строит планы по полной переработке всей добываемой нефти, а значит это какая-никакая диверсификация нефтяников.

МТС - 60 акций по 236 р. Есть надежда, что МТС продолжит радовать акционеров стабильными дивидендами. В целом компания хоть и закредитованная, но с хорошим бизнесом. На мой взгляд, лучше чем Билайн, Мегафон и Теле-2. Сам им пользуюсь. Дивиденды в следующем году, но сейчас уровень цен как после летнего див гэпа. Почему бы не нарастить долю при потенциальном дивиденде выше 10%?

Новатэк - 10 акций по 1180 руб. Да, Новатэк уже не дешевый, при этом платит дивиденды - 4% уже в октябре за первое полугодие 2022 года. За второе полугодие ожидаются более высокие дивиденды. В будущем ждем роста объемов отгружаемого СПГ.

ВТБ - 800 000 акций по 1,99 к (уже дороговато). Позиция по ВТБ была одной из наиболее просевших и я уже писал, что выбирая из ВТБ и Сбера сейчас я выбираю ВТБ по следующим причинам:

- малая доля нерезидентов (отсутствие навеса продавцов в случае их выпуска);

- котировки на уровнях 2009 года (я помню, что было два размытия акционерной доли, но все равно это сильно дешево);

- покупка прибыльного банка "Открытие";

- потери за первое полугодие сильно меньше прибыли 2021 года, а последние месяцы уже прибыльные;

- желание руководства (на словах) показать, что банк может платить дивиденды.

Тут ставка конечно не на дивиденды, а на восстановление цены выше 3 копеек, а в перспективе и к 4-5 копейкам. Т.е. идея заработать на росте, а не дивидендах. Посмотрим получится или нет.

Алроса - 50 шт по 77 р. Акции Алросы существенно выросли за последнее время и себе по такой цене я их уже не беру (готов покупать в районе 71 р). Но у Бати средняя около 116 р и смысл в усреднении есть. Очень хотелось бы, чтобы Алроса все-таки объявила дивы.

Мосбиржа - 50 штук по 94,8 р. Когда акции Мосбиржи стоили ниже 85 р писал, что очень хороший уровень для покупок район 80 рублей. Перспектива роста - 130 рублей. Сам добирал по 90 рублей еще 50% к купленной ниже 85 рублей позиции. Сейчас цена не то, чтобы сладкая. Но, во-первых есть шансы на дивиденд по итогам 2021 года, во-вторых биржа даже в условиях текущих ограничений показала неплохой результат.

Скрины:

Текущий минус - 28% против -35% до докупки акций. Надеюсь, что мы не поторопились и рынок на предстоящей неделе не пойдет вниз и его поддержат одобрения дивидендов со стороны Фосагро и Татнефти и может уже Лукойл и Роснефть "разродятся".

Напишите в комментариях, что вы думаете о нашем выборе акций и как бы вы распределили 100 тыс. рублей, если бы покупали акции для себя.