HeadHunter - крупнейшая в России и СНГ онлайн платформа для поиска вакансий, размещения резюме и найма сотрудников.

Многие из вас наверняка имели дело с этой платформой на бесплатной основе, занимаясь поиском работы. Предлагаю поглубже погрузиться в суть бизнеса компании и разобраться на чем он зарабатывает.

📊 Ключевая статья доходов - размещение объявлений о вакансиях, за которые платят работодатели (42,7% выручки по итогам первого полугодия 2022). Еще одна важная статья доходов - продажа комплексных подписок (28,9% выручки). Около 19% доходов приходится на плату за предоставление доступа к базе данных резюме. Оставшаяся выручка приходится на прочие платные услуги: аналитика, реклама, лидогенерация, помощь в наборе персонала, услуги для помощи соискателям. Как видим, ключевую роль в доходах платформы играет активность работодателей на рынке труда.

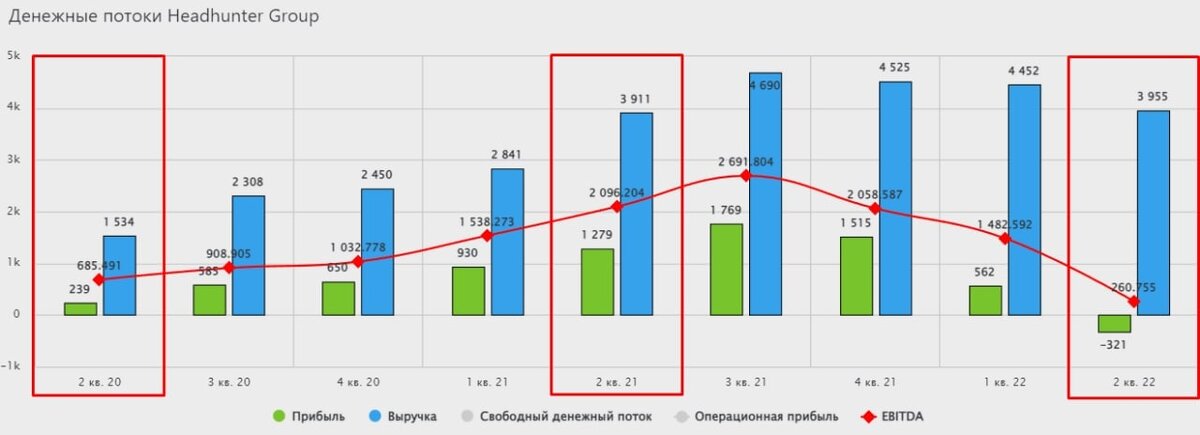

📉 Headhunter исторически считается компанией роста. С учетом этого, показатели 2 квартала выглядят весьма неутешительно. Выручка выросла всего на 1,1% г/г, EBITDA снизилась на 26%, а также был получен чистый убыток в 0,32 млрд. руб. против прибыли в 1,28 млрд. руб. годом ранее. Ситуацию не спасли даже корректировки, без учета курсовых разниц прибыль осталась в положительной зоне, но оказалась ниже на 36,9% г/г.

📈 Отметим также выросший в 3 раза чистый долг, пока это не очень критично для бизнеса, соотношение ND/EBITDA = 0,4 - в пределах нормы.

📉 По результатам всего первого полугодия темпы роста сохранились на хорошем уровне (+24,5%) г/г. А вот во втором квартале кризис в отрасли начал себя проявлять. Слабые результаты связаны с двумя основными факторами, во-первых, это общее снижение активности на рынке найма (в трудные периоды многие компании сокращают персонал, чтобы растянуть резервы). Это привело к оттоку платных пользователей платформы (-7,6% г/г). А во-вторых, у HH сильно выросли операционные расходы (+41,6% г/г), в первую очередь за счет расходов на маркетинг (+98,4% г/г) и сотрудников (+42,2% г/г). По факту компания, оказавшись в кризисе, продолжила инвестировать в расширение бизнеса, из-за чего произошло расхождение в доходах и расходах.

🧐 Бизнес сейчас оценивается в 4 годовые выручки и 13,5 годовых прибылей, рынок по-прежнему оценивает компанию, как историю роста. Учитывая, что HH абсолютный лидер в своем секторе с долей выше 50%, расти дальше высокими темпами будет сложнее. Главным инструментом станет не захват рынка, а наращивание выручки с одного клиента, а вот с этим в текущих макроусловиях могут возникнуть проблемы.

К рискам еще можно отнести тот факт, что HeadHunter юридически иностранная компания, а на Мосбирже торгуются ее расписки. Про редомицилияцию новостей от менеджмента пока не было. С учетом всего сказанного, кажется, что риски в моменте сильно перевешивают потенциальную доходность и акции HeadHunter больше интересны спекулянтам, чем долгосрочным инвесторам. Подождем отчета за 3 квартал, он будет показательным, удается бизнесу перестраиваться в текущих условиях или нет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!