О поставках нефти

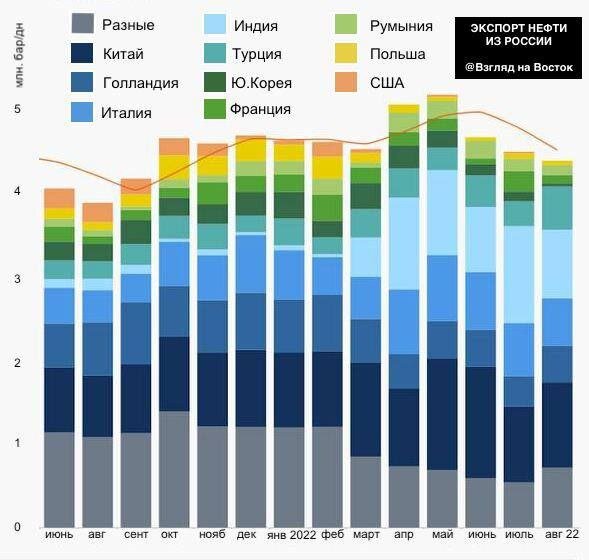

Аналитики из Kpler отследили большинство танкеров с российской нефтью. Отмечаться рост отправки в Азию и Индию. Частично сохраняется экспорт в Европу. Для того, что бы сохранить в тайне поставки в Италию и Голландию, трейдеры увеличили перевалку с борта/в борт до 11-12 перевалок в 2022 году (в 2021-м - 2-3 в месяц). Переливы происходят, в основном, в Чёрном, Баренцевом, Балтийском и Японских морях. На диаграмме прослеживается явное увеличение поставок в Индию.

Российская нефть уже занимает 13% потребления, но прогнозируют, что до 25% нефти в Индии будет из России. Тем самым мы выйдем на первое место по поставкам, обогнав Ирак и Саудовскую Аравию.

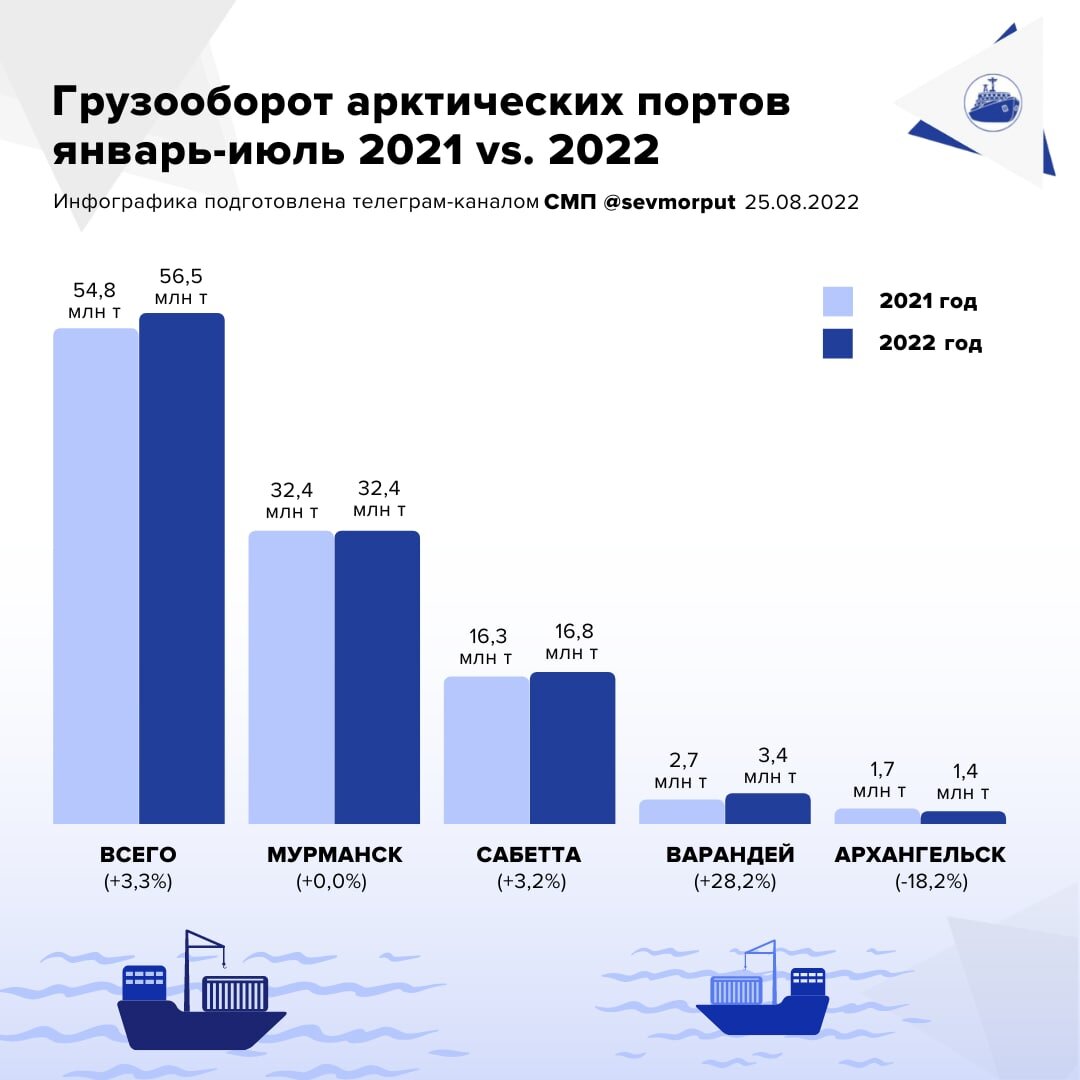

Нефтедобыча в России растёт с апреля. Уже по итогам июля она возвратилась к февральскому уровню 10,8 млн баррелей в сутки. Вместе с добычей увеличивается и экспорт. Главный нефтегазовый экспортный хаб — Арктический бассейн — в первом полугодии показал рост грузооборота морских портов.

Более 70% проходящих через него грузов составляют нефтепродукты.

Большинство экспертов убеждены, что полный отказ Европы от российской нефти невозможен. Заменить её поставщики не могут. Страны ОПЕК вместо наращивания нефтедобычи сокращают её.

Роснефть представила итоги I полугодия

Компания заплатила рекордные налоги в 2,1 трлн рублей (+20% к прошлому году).

Добыча углеводородов выросла на 1,5% в годовом выражении (до 4,85 млн баррелей нефтяного эквивалента в сутки), в то же время добыча газа - на 9,2% (до 1,12 млн баррелей).

Выручка от реализации и доход от ассоциированных организаций и СП в 1 полугодии 2022 г. увеличился на 32,5%, до 5,172 трлн руб. (в долларах США рост показателя составил 27,4%, до 68,4 млрд).

Капитальные затраты увеличились на 14,1%, до 527 млрд руб. (7,0 млрд долл. США, рост на 14,8%).

Чистая прибыль по МСФО, относящаяся к акционерам, в 1 полугодии 2022 г. составила 432 млрд руб., что на 13,1% больше по сравнению с показателем за 1 полугодие 2021 г.

Сечин сообщил, что показанные результаты формируют надежную основу для промежуточных дивидендов и дальнейшего роста выплат по итогам года.

Про дивиденды

Дивидендная политика компании предполагает выплату в размере 50% от чистой прибыли по МСФО. Учитывая текущие результаты, дивиденды могут составить 20,38 руб. на одну акцию, дивидендная доходность находится на уровне 5,5%, если считать по текущему курсу акций.

Что ж, походу у компании дела идут не плохо! Ещё до выхода новостей увеличил долю Роснефти в своём портфеле на 2,4% до 130 штук акций. Тем более промежуточные дивиденды не помещают, если их всё-таки выплатят.

Дивиденды компании расцениваю как небольшой бонус. Полагаю, что реализация проекта Восток Ойл позволит увеличить капитализацию компании, как заверял Сечин на одном форуме в Европе, что должно отразиться на стоимости бумаги.