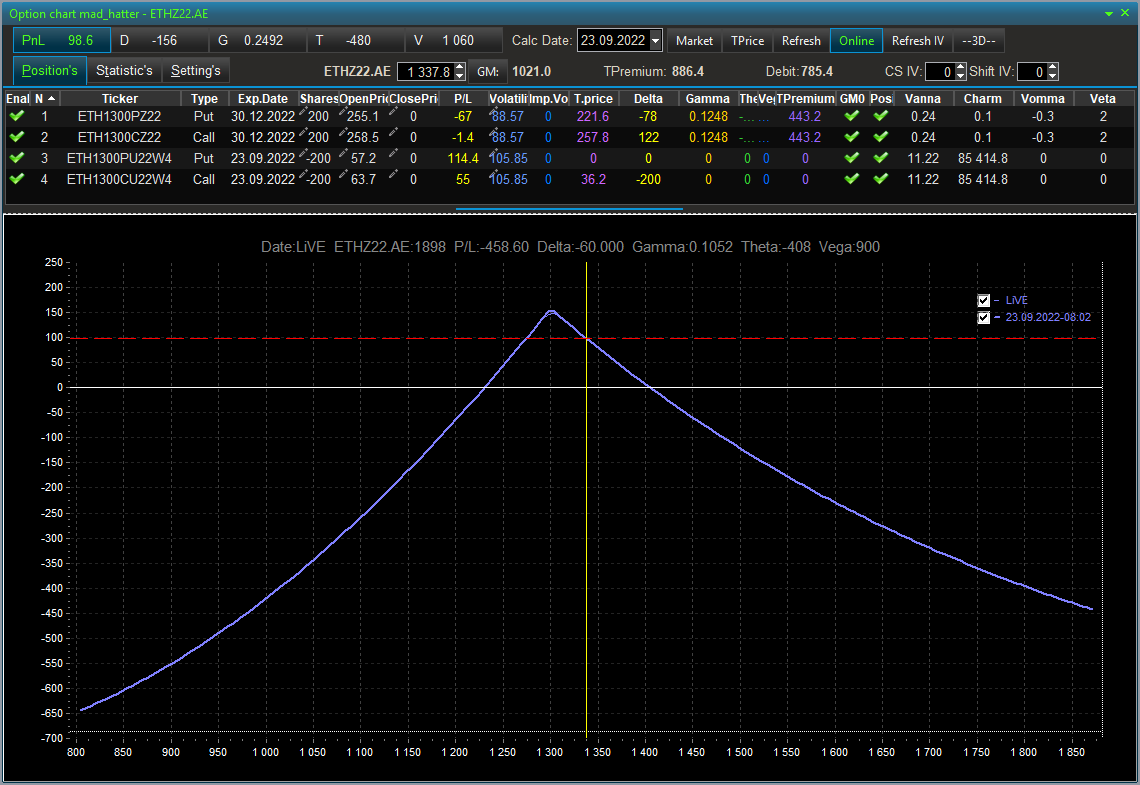

Итак, сегодня у нашего шляпника первая примерка. Экспирировались проданные нами неделю назад со страйком 1 300 200 опционов пут и 200 опционов колл.

Непосредственно перед экспирацией позиция выглядела так.

Экспирация прошла по цене 1330,2. Соответственно проданные опционы колл оставили нам наследство в виде -200 проданных фьючерсов ETH текущего квартала. Фьючерсы достались нам по учетной цене 1 300.

Чтобы ничего не забыть, не потерять с самого начала ведется учетная таблица всех сделок. Финрез первого проданного недельного стредла я отнес полностью на учетную прибыль, убытки от проданных фьючерсов и потерю временной стоимости купленных опционов следующего квартала оставил в конструкции. Таблица выглядит так. В дальнейшем выложу ссылку на ее скачивание.

В полном соответствии с задуманным ранее планом, мы должны еще раз продать недельный стредл с центом на 1 300. Но мы помним про наследство, соответственно стредл мы будем продавать через синтетику используя доставшее имущество.

Совокупная позиция имеет такой вид. Выглядит плохо, но мы помним, что у нас «в уме» и в учетке имеется 238 USDT прибыли, так что сохраняем спокойствие и продолжаем шить.

Для особо любознательных:

Некоторые из вас, наверное, слышали про Улыбку Старого Беса, которая живет на Фортс. Насколько я себе представляю, это некая полученная опытным путем форма кривой волатильности опционов RI и Si на экспирацию, получена она как среднее значение IV на экспирацию на страйках ближайших к нулевому за некий период времени. Насколько я предполагаю, для RI она будет выглядеть примерно так.

Сегодня мы продали центр по такой волатильности.

Понаблюдаем как будет себя вести волатильность к 30/09/2022.