Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

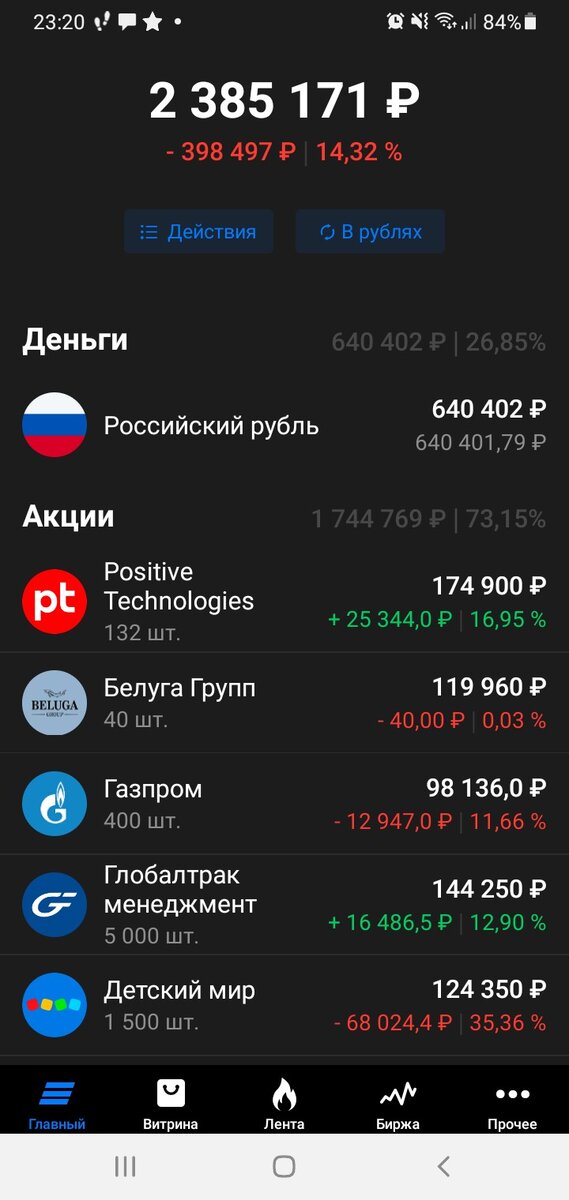

Подошла к завершению 44я публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор). За прошедшую неделю портфель подрос на скромных 13 тысяч.

Но как видно из скриншотов фактически он пополнел почти на миллион российских рублей поскольку наконец-то на него поступила сумма Х в размере 950 тыс. Признаться такого количества именно рублей единовременно на брокерском счете я за всю историю портфеля не видела.

Портфель пополнялся постепенно, и максимальная сумма которая единовременно поступала на брокерский счет была что-то около двухсот тысяч. Ну и как правило она тут же пускалась в дело.

А сейчас вот прям глаза бы разбежались от открывшихся возможностей, но поскольку план по конвертированию денег в акции разрабатывался бессонными ночами на протяжении нескольких предшествующих месяцев к моменту поступления денег на счет я уже определилась с тем, сколько и чего на них покупать.

Поскольку, скажем так, данная сумма имеет целевое значение и должна быть выведена с брокерского счета летом 2024 года, под эти цели и подбирались инструменты для ее использования. Возможно кому-то они и покажутся неподходящими, но я надеюсь, что все получится более-менее по плану.

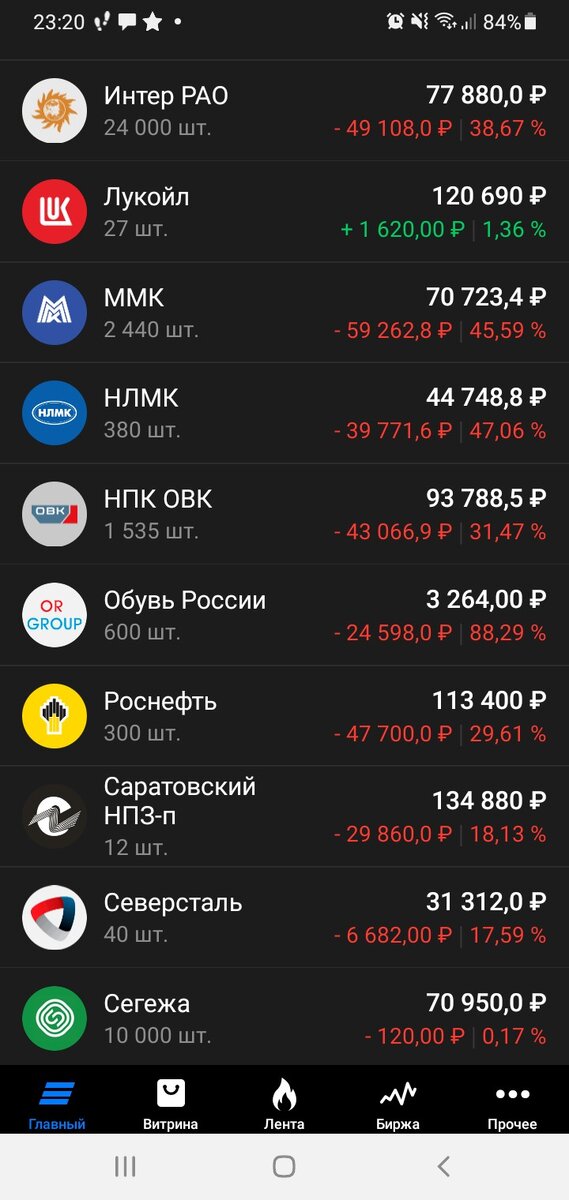

Итак, с учетом общей суммы было отобрано 8 эмитентов с примерной долей каждого в 120 тысяч. В первую очередь конечно присматривалась к «голубым фишкам» цена которых улетела 24 февраля камнем вниз. При этом сразу исключила тех, что уже в портфеле есть чтобы не усреднять имеющиеся позиции иначе можно завязнуть в минусе с большой позицией (пример тому Детский мир у меня в портфеле). Поэтому Роснефть, тройка металлургов сразу отпали.

Остановилась на Сбере, Лукойле и Алросе. Лукойл правда «подвел» в плане низкой цены нездоровым сентябрьским ажиотажем взлетев за день на +10%, но к моменту покупки немного скорректировался вниз и в пятницу с утра таки решила набрать сразу всю позицию по 4410 рублей. Все равно от тех цен которые были до февраля (выше 6000 руб.) потенциал роста на горизонте двух лет там думаю есть. Сбербанк и Алроса в пятницу тоже подросли, особенно Алроса- +5% за день без новостей поэтому их пока не набирала, жду следующей неделе.

Дальше уже просто идеи по росту перспективных направлений. Тут у нас Позитив технолоджис (он же ПАО Группа Позитив). Компьютерная безопасность с уходом многих иностранных игроков с российского рынка менее востребованной быть не перестала, был хороший отчет за первое полугодие, были пусть и небольшие первые дивиденды, дайбох будут еще. Но тут набрала позицию не дожидаясь поступления на счет суммы Х за счет полной продажи Распадской (временно). Ну и пока как видно из котировок ПТ не прогадала.

Дальше Сегежа. Не очень хороший полугодовой отчет, с большой вероятностью и за второе полугодие отчет может быть таким-же неоптимистичным, но у нас горизонт в два года есть по данным вложениям, а у Сегежи был значительный CAPEX на приобретение новых активов и очень надеюсь, что в 2023 году мы увидим это в росте показателей и как следствие котировок. Особенно если снова начнут выплачивать дивиденды. По ней пока набрала 10000 акций со средней в 7,107 руб. Остальное буду добирать на следующей неделе потихоньку.

Дальше у нас в «перспективной восьмерке» Белуга. В далеком 2019 году, когда только начала эти игрища с фондовым рынком параллельно с открытием брокерского счета изучала как общие вопросы работы фондового рынка вообще и Мосбиржи в частности, так и отдельных перспективных эмитентов на российском рынке попадалось и это название. В итоге купила в 2019 9 или 10 акций по 900 с чем-то рублей.

Тогда еще речи ни о каких дивидендах даже не шло, но компания потихоньку росла, но не удержавшись после февральского обвала 2020го продала ее с небольшим плюсом. Потом возвращалась в 2021 году для краткосрочных спекуляций где-то в районе 2,5 тысяч. В целом за эти годы бумага показала себя хорошо не особо реагируя на обвалы остального рынка, появились более-менее стабильные, пусть пока и небольшие дивиденды. Поэтому в пятницу перед закрытием торгов купила 40 штук по 3000 уложившись в лимит. Бонусом идут объявленные за первое полугодие 2022 дивиденды в размере 150 рублей. А это если экстраполировать на год 10% годовой доходности к цене покупки что не так уж и мало по нынешним временам.

Следующий эмитент который согласно плану должен был оказаться в портфеле это Мечел. Обычка, не преф. Тут идея в том, что долг продолжает гасится и произойдет конвертация префов в обычку. За большую вероятность конвертации говорят внесенные в устав некоторое время назад изменения и увеличение доли обычных акций у основного акционера у которого и до этого был блокирующий пакет в +50%.

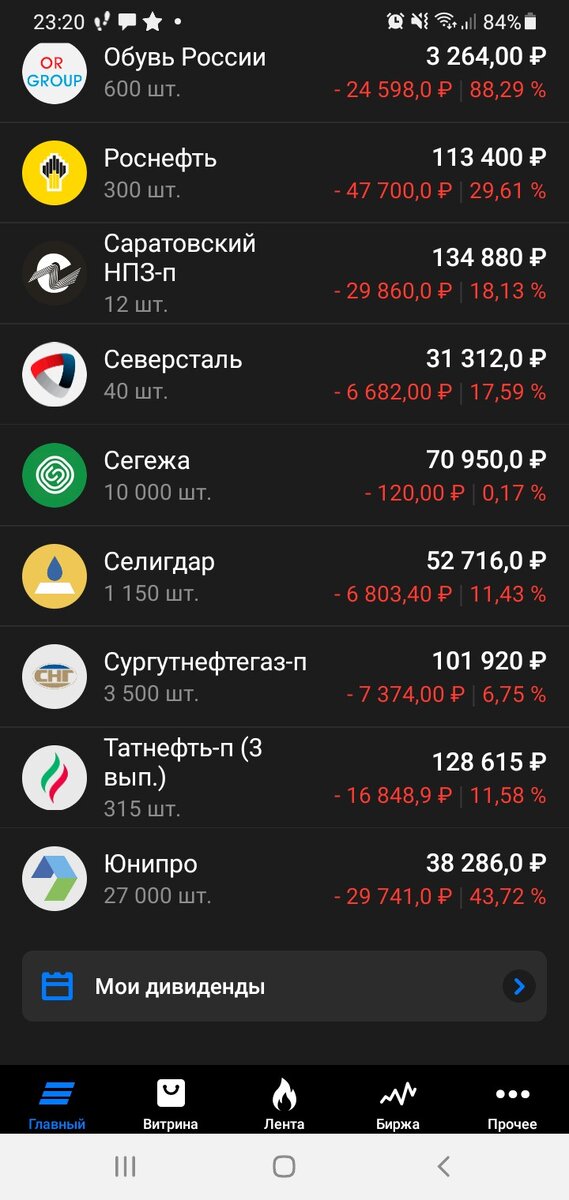

Идея не моя, но мне она показалась разумной поэтому периодически я к ней возвращаюсь набирая обычку Мечела, но по тем или иным причинам закрывая позицию. Последний раз, кстати, это произошло в начале июня, чтобы набрать денег на покупку еще одного кандидата в «перспективную восьмерку» - префов Сургутнефтегаза. Покупать надо было именно в этот момент так как со дня на день должен был решится вопрос с рекомендациями по дивидендам за 2021 год поэтому решила набрать не дожидаясь поступления на счет суммы Х и в общем-то не прогадала уже получив больше 12 тыс. дивидендов с Сургута.

С префами Сургута идея проста как облигация федерального займа – будет лежать не особо падая/вырастая в цене за два года, но принесет за это время дивиденды с доходностью выше 10% годовых. Но тут тоже не все так просто поскольку, насколько удалось понять из открытой информации об этой закрытой компании с миллиардными дневными оборотами на дневных торгах и триллионной (в рублях) «кубышкой», базой для выплаты дивидендов была огромная валютная копилка куда много лет складывались доходы от основной деятельности. Проценты от валютных дипозитов + переоценка валютных активов влияли на размер дивидендов. Но сейчас с большой вероятностью курс на конец этого года будет ниже прошлогоднего (а это минус к переоценке и к размеру дивидендов).

Однако и токсичность ранее с радостью принимавшихся банками в депозит долларов и евро говорит за то, что возможно Сургут изменит (или уже изменил) свою многолетнюю политику в отношении накопления иностранной валюты и что-то с ней сделает. И тут вот есть некоторая интрига, но закрытость (которая и до февральских событий была своего рода мемом) компании не позволяет пока получить больше информации. Будем посмотреть, как говорится.

Ну и последние два кандидата в «перспективную восьмерку» - префы Сбербанка и Алроса. Тут в общем то все просто – «голубые фишки» здорово упавшие в цене пусть и частично на объективных данных (падение выручки/прибыли, сокращение иностранных активов).

Итого получается: префы Сбербанка, Алроса, Лукойл, обычка Мечела, Позитив технолоджис, Сегежа, Белуга и префы Сургутнефтегаза. Из этого полные позиции набраны по Сургуту, Белуге, Позитиву, Лукойлу. Частичная по Сегеже. На счете пока осталось в рублях 640 тысяч. и это явно больше чем нужно для приобретения оставшихся трех с половиной кандидатов на безудержный рост (из расчета по 120 тыс. на позицию). Но как писала выше Сургут и Позитив приобретались ранее поступления на счет суммы Х поэтому оставшиеся после покупки всей восьмерки деньги на счету пойдут на восстановление и если получится увеличение позиции по Распадской, пока ниже 300 рублей за акцию ее поймать не смогла, посмотрим, что будет на следующей неделе.

А что касается «перспективной восьмерки», то акции с их волатильность это конечно не самый лучший инструмент для обозначенных целей (вывести через два года внесенную сумму в 950 тыс.). Котировки за это время могут вырасти, а затем вернуться обратно если не ниже, и так может происходить за двухлетний период времени несколько раз, как мы могли убедится, например, на двухлетнем отрезке с февраля 2020 по февраль 2022. Поэтому есть еще вторая часть плана, как не только приумножить, но и сохранить добытое непосильным умственным трудом. Но о ней уже в следующей статье.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Подписывайтесь (каждый подписчик для моего маленького канала на вес золота), держите «кэш», не берите «плечей» и не связывайтесь с Газпромием:)

Продолжение следует…