Всем привет!

Вчера подошли свежие сибирские дивизии поступления на счет, решил сразу потратить на инвестиции, а не на какую-нибудь шляпу (так как в последнее время что-то такие безрассудные действия по спусканию собственных денег у меня участились).

Что было приобретено

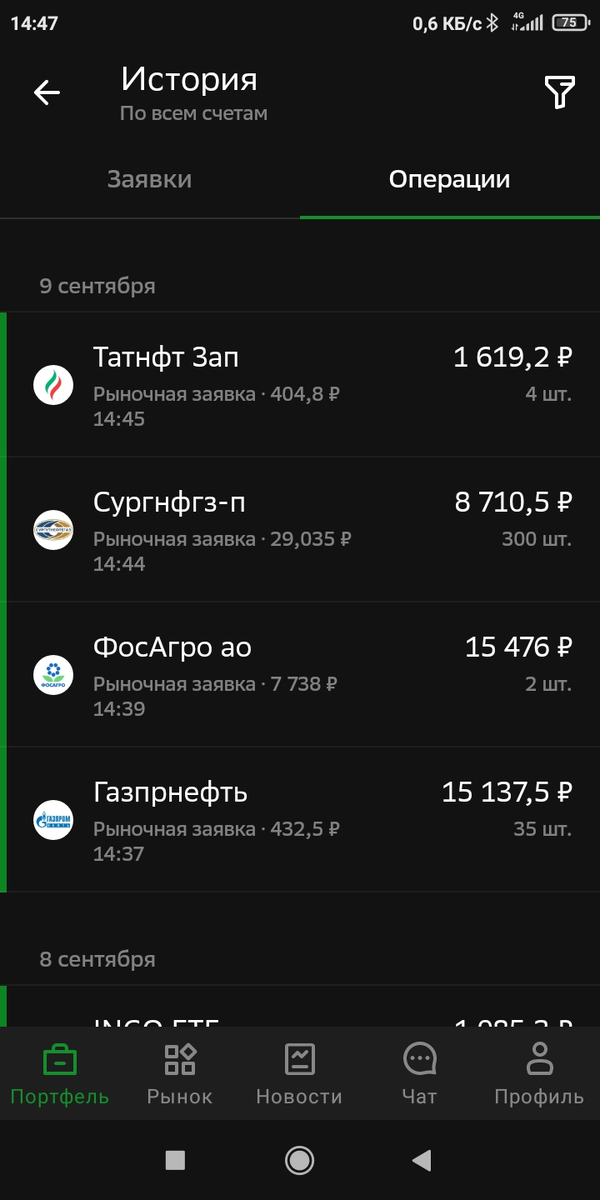

Так как закупался на обычном счете, а не на ИИС, то брал только отдельными акциями, а не фондами по своему индексу:

Продолжаю покупать по списку сверху и особо не парюсь насчет цен (все равно не угадать, куда и когда они пойдут) - добил до плановых значений Газпромнефть и ФосАгро, подкупил Сургут-префов и на сдачу еще 4 штуки префов Татнефти.

Вообще я не люблю покупать акции перед дивами (а тут как раз уже объявлены дивы у ФосАгро и Татнефти), так как это гарантированные налоговые потери на ровном месте, но в данном случае эта сумма незначительна и можно не обращать на нее внимание.

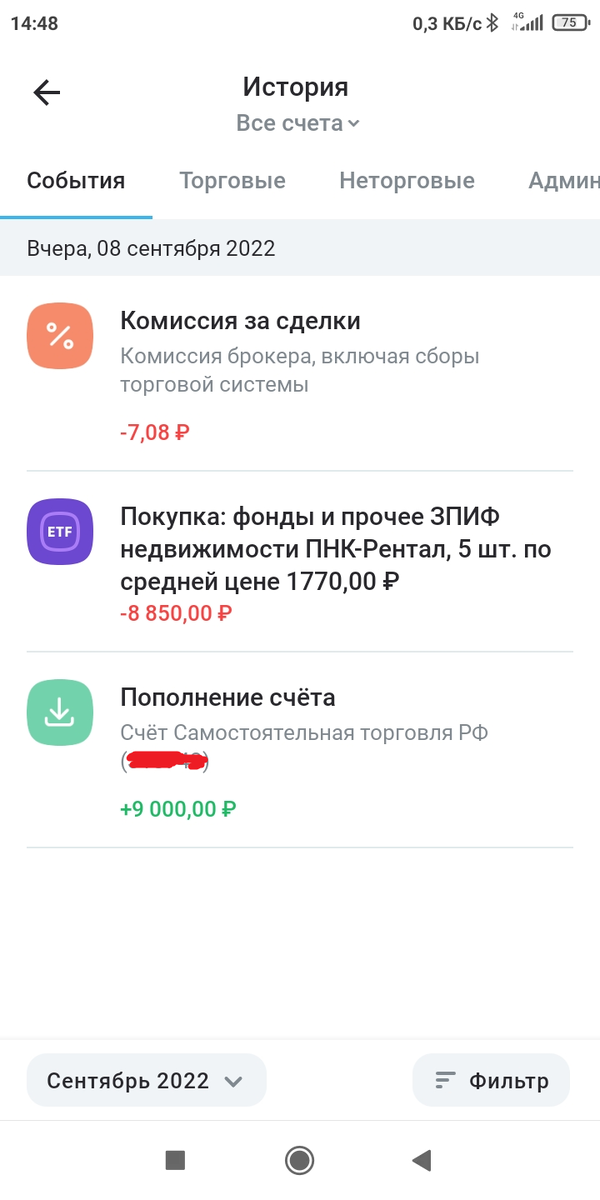

Про консервативную часть портфеля тоже стараюсь не забывать и купил еще 5 паев фонда недвижимости ПНК-Рентал:

Я, правда, больше расцениваю вложения в этот фонд как депозитную часть (особенно, когда он перейдет в конце года на ежемесячные выплаты) и, хоть и учитываю эти суммы в общем портфеле, но имею ввиду, что при необходимости их можно продать по понятной стоимости, так как цена оказалась очень стабильной, несмотря на все потрясения этого года.

Вообще в идеале довести вложения в этом (или подобных) фонде до состояния, чтобы ежемесячная выплата обеспечивала хотя бы минимальные жизненные потребности (коммуналка+еда), для меня это тысяч 20. Если это получится обеспечить, то в абсолютно любой ситуации (потеря работы, неудачи в бизнесе) можно будет чувствовать себя уверенно. Это, конечно, ни разу не FIRE и даже не FI, но хоть что-то.

Для этого фонда, кстати, очень легко посчитать целевую сумму исходя из требуемой ежемесячной выплаты:

Доходность у этого фонда около 12% годовых, значит в месяц 1%, требуемую выплату умножаем на 100 и получаем требуемый объем вложений. Есть, правда, еще НДФЛ (да и некоторая неравномерность выплат), поэтому на него можно заложить сверху 10-15%.

Пример: если в месяц надо получать 20 тыс. руб., значит в фонде у вас должно быть 2 млн. руб., а с учетом налогов и неравномерности выплат лучше 2,2-2,3 млн. руб.

Достигнуть таких сумм взносами по 10 тыс. руб. в месяц весьма проблематично даже с учетом реинвестирования (потребуется лет 15, не меньше), поэтому надо откладывать больше. Я понимаю, что риски никто не отменял но хочется как-то скорее выйти хотя бы на эту цифру, поэтому постараюсь складывать излишки от регулярных инвестиций сюда.

А вы уже совершали регулярные инвестиции в этом месяце?