Майкл Бьюри, возможно, построил свою репутацию, приняв другую сторону ипотечных CDO Goldman, которые позорно взорвались, когда в 2007 году лопнул пузырь на рынке жилья и вызвал мировой финансовый кризис, но на этот раз "Большая короткая позиция" и Goldman находятся на одной стороне сделки.

В одночасье стратег Goldman Питер Оппенгеймер опубликовал пространный документ о глобальной стратегии под названием "Медвежий ремонт; ухабистый путь к восстановлению", который - используя много слов и диаграмм - перекликается с тем, что сказал Bank of America на прошлой неделе (гораздо проще в "6 из 10"Триггеры" говорят, что дно рынка еще не достигнуто"), и делают вывод, что мы еще не достигли "рыночной впадины".

Излагая удивительно медвежий тезис банка, Оппенгеймер представляет свои аргументы в следующих пунктах:

- Медвежьи рынки можно разделить на три категории: структурные, циклические и событийные.

- Первоначальный переход от медвежьего рынка к бычьему рынку, как правило, является сильным и обусловлен расширением оценки, независимо от типа медвежьего рынка.

- Но рост медвежьего рынка является обычным явлением, что затрудняет обнаружение этих переходов в режиме реального времени.

- Низкие оценки являются необходимым, хотя и недостаточным условием для восстановления рынка. Приближение к худшей точке экономического цикла, достижение пика инфляции и процентных ставок, а также негативное позиционирование также важны.

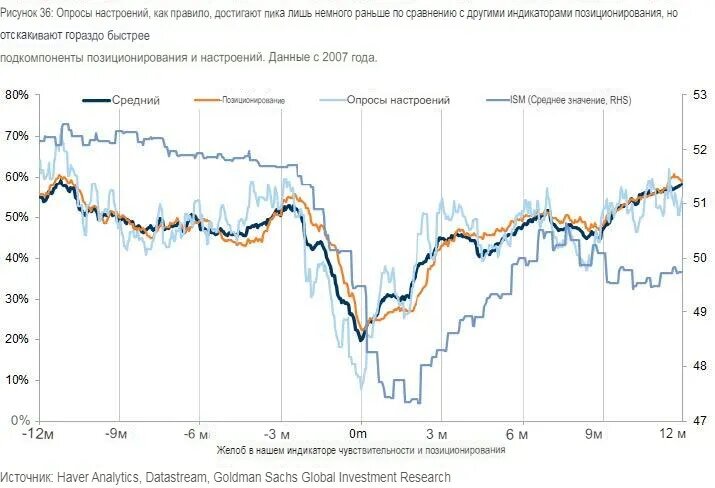

- Наш индикатор бычьего / медвежьего поведения, основанный на фундаментальных показателях (GSBLBR), и индикатор склонности к риску, основанный на настроениях (GSRAII), помогают определить потенциальные точки перегиба. Сочетание этих факторов может дать мощные сигналы, когда они оба близки к экстремумам.

Стратег приходит к выводу, что "мы еще не выполнили эти условия, что предполагает дальнейшее колебание рынков до того, как будет установлена решающая впадина", и на всякий случай, если суть не ясна, Оппенгеймер повторяет, что “мы еще не достигли уровней, соответствующих рыночной впадине".

Оценивая нынешнее нестабильное состояние, Goldman отмечает, что "что-то должно произойти: либо доходность останется низкой и волатильной в течение длительного времени, либо рынок, вероятно, повторно протестирует свои минимумы, прежде чем установится настоящая впадина". Затем, заглядывая в будущее, Goldman ожидает, что следующий бычий рынок будет "толще и ровнее", чем предыдущий; этот "постмодернистский цикл" также, вероятно, будет обусловлен некоторыми отдельными темами с большим акцентом на устойчивость маржи.

В полной заметке есть гораздо больше, но вот краткий обзор резюме, который не требует пояснений и сбрасывает Goldman как банк, ожидающий (намного) более низких уровней S & P, прежде чем мы достигнем дна.

Краткие сведения

Инвесторы часто рассматривают медвежьи рынки и спады, которые следуют за ними, как бинарные события; вы либо участвуете в одном из них, либо нет. Но на самом деле масштабы и глубина медвежьих рынков довольно сильно различаются. То же самое можно сказать и о бычьих рынках – некоторые из них намного сильнее и дольше, чем другие, движимые мощными вековыми тенденциями роста и стоимости капитала.

Медвежьи рынки можно разделить на три категории: "структурные", "циклические" и "событийные". Каждый тип медвежьего рынка обусловлен разным набором условий и имеет разные профили с точки зрения глубины, продолжительности и времени восстановления.

Большинство медвежьих рынков в конечном итоге заканчиваются аналогичным мощным начальным отскоком (который мы называем фазой "надежды"). Однако в реальном времени часто бывает трудно отличить ралли медвежьего рынка от подлинного перехода к новому бычьему рынку, поскольку они могут выглядеть и ощущаться очень похоже, по крайней мере, поначалу.

Разница между ралли медвежьего рынка и переходом в фазу "надежды" нового бычьего рынка часто зависит от движущих сил самого медвежьего рынка и комбинации других факторов, которые, как правило, совпадают с подлинным поворотным моментом. В этой статье мы описываем и анализируем эти триггерные точки в попытке понять вероятный путь отсюда после мощного ралли акций с июня.

Низкие оценки являются необходимым, хотя и недостаточным условием для восстановления рынка. Приближение к худшей точке экономического цикла, когда темпы ухудшения замедляются, и достижение пика инфляции и процентных ставок также являются важными триггерами. Позиционирование также может сыграть значительную роль. Бычьи рынки обычно начинаются во время рецессии, примерно за 6-9 месяцев до падения прибыли и примерно за 3-6 месяцев до падения PMI.

Наш индикатор бычьего / медвежьего рынка (GSBLBR) и индикатор аппетита к риску (GSRAII) пытаются уловить фундаментальные факторы и настроения, которые важны в точках перегиба. Сочетание этих факторов может стать полезным руководством, особенно когда они оба близки к крайностям. Когда GSBLBR ниже 45%, А GSRAII ниже 1,5, вероятность достижения высокой доходности за 12 месяцев очень высока. Текущие уровни этих индикаторов предполагают, что мы еще не достигли рыночной впадины.

Что-то должно дать: либо доходность остается низкой и волатильной в течение длительного времени, либо рынок, вероятно, повторно протестирует свои минимумы, прежде чем установится настоящая впадина.

Цикл бычьего рынка, который следует за начальной фазой "надежды", может, как и медвежьи рынки, сильно различаться по продолжительности и силе. В целом мы разделяем бычьи рынки на два типа: те, которые являются "вековыми" и во время которых оценки имеют тенденцию к росту, и те, которые являются "более плоскими" – с более низкой совокупной доходностью по цене, но с большим акцентом на совокупную доходность. Иногда эти типы бычьего рынка демонстрируют очень широкий торговый диапазон ("толстый и плоский’) или более стабильны с узким торговым диапазоном (‘Тощий и плоский’). Мы ожидаем, что следующий бычий рынок – то, что мы называем постмодернистским циклом, - будет "толще и ровнее", чем предыдущий, с некоторыми отчетливыми светскими факторами.

Последний вековой бычий рынок (1982-2022 гг.) достиг высокой реальной доходности благодаря росту оценок. Это было вызвано:

- Дезинфляция - падение инфляции и процентных ставок.

- Дерегулирование - реформы в сфере предложения и снижение налогов.

- Деэскалация - снижение премий за геополитический риск (после распада Советского Союза и установления гегемонии США).

- Глобализация - вступление Индии и Китая в ВТО.

- Оцифровка - появление цифровой экономики и снижение физических капитальных затрат.

- Монетизация - появление нулевых процентных ставок и QE после GFC.

В постмодернистском цикле, вероятно, произойдет частичное изменение ряда этих факторов. Мы, вероятно, увидим более высокую стоимость капитала вместе с увеличением бюджетных и государственных интервенций, большей регионализацией и увеличением расходов на капитальные вложения и инфраструктуру.

Мы ожидаем:

- Более низкая совокупная доходность; жирный и плоский, а не вечный бычий рынок.

- Больше внимания уделяйте альфе, чем бете.

- Большая награда за диверсификацию и покупку по привлекательным ценам.

- Инвестиции в повышение корпоративной эффективности (энергоэффективности и производительности труда).

Ниже приведена таблица Goldman, показывающая исторические медвежьи рынки и рассматривающая текущий в контексте:

Опять же, гораздо больше в полной заметке Goldman, но суть ясна.

Примечательно не только то, что этот отчет представляет собой вековой сдвиг в традиционно оптимистичном прогнозе Goldman (и сам по себе может указывать на то, что своего рода дно рынка было достигнуто), и мы с нетерпением ждем, как Дэвид Костин представит этот отчет, не снижая резко целевой ценовой показатель на конец года; Что особенно примечательноявляется ли то, что Goldman на этот раз действительно согласен с Майклом Бьюрри, чей недавний комментарий в Twitter предполагает, что он не получит удовлетворения, пока S & P не достигнет 0 или около того, и который ранее сегодня согласился с BofA и Goldman, написав в Twitter, что “мы еще не достигли дна ”.

Бьюрри сослался на недавнее закрытие двух биржевых фондов, которые отслеживали компании специального назначения по приобретению, один из артефактов огромного пузыря, надутого ФРС в последние годы. Два фонда торговались менее двух лет, прежде чем потерять инвесторов из-за падения цен на их акции.

В другом твите в среду он отметил сбои в криптовалютах, акциях мемов и SPACES и, по-видимому, связал крахи рынка в 2000 и 2008 годах с тем, что он видит в этом году.

Конечно, предупреждения от Бьюрри о грядущем крахе рынка, гиперинфляции и экономическом коллапсе стали довольно распространенными в Твиттере в прошлом году, когда основатель Scion Asset Management предсказал, что потребительские расходы и глупость на рынках вызовут проблемы у инвесторов. В прошлом месяце мы сообщили, что его фирма отказалась от всех своих акций, за исключением одной компании.

Автор: Тайлер Дерден | Перевод: "Золотой Стандарт"

Похожие статьи по теме:

🔸 Золото вырастет в 29 раз при золотом стандарте? Д. Батлер

🔸 Впереди коллапс - падение рынка на 90-95%. Эгон фон Грейерц.

🔸 Цена на золото выросла на 4813% с 1970г.

--

В комментариях ссылки на полезные видео и прогнозы, а также мои контакты для консультаций и выгодного вложения в физическое золото.

Подписывайтесь, чтобы не пропустить новые полезные статьи экспертов и мою уникальную аналитику.

#экономика #финансы #соловьев #бьюри #инвестиции #золото #купить золото #инвестиции в золотые слитки #золотые инвестиционные монеты #биржа