В одной из прошлых публикаций мы увидели доказательство неэффективности досрочных погашений на снижение платежа, если никак не использовать возникающую разницу. Больше процентов и переплат по страховкам по сравнению с сокращением срока.

Гасить только срок также может быть муторно. Один и тот же платеж, инфляция его вроде и кушает, но не так охотно. Значит, нужно в какой-то момент начинать снижать платеж. В какой? Вот это мы и определим в статье.

Берем учебник алгебры, сдуваем пыль с калькулятора, врываемся в Эксель и вспоминаем графический анализ. Ну и вечеринка.

Начнем с условий и постановки задачи

Итак, мы должны банку 3 000 000₽. Ставка по ипотеке: 6%. Срок 20 лет. Ежемесячный платеж составляет 21 492₽. На досрочку вносим 15 000₽. В этом кредите планируем воспользоваться имущественным вычетом и равными долями исчерпать его за 4 года. Взяли срок побольше, чтобы каждые два года меньше переживать. Вполне реальный пример.

Что нас ожидает на входе:

И понятное дело, что мы так не хотим все 20 лет. Отсюда и желание рассчитаться побыстрее.

Если мы будем с самого старта будем снижать платеж, то в начале будут совсем крохи уходить. А снижение срока с самого старта хорошо себя покажет, правда, на ограниченном сроке кредита:

Поэтому нам надо определить ту точку, где мы сменим тип досрочного погашения.

Как будем решать

Давайте вынесем на график динамику изменения тела долга и процентов в платеже, если бы мы вообще не гасили ипотеку досрочно:

Все это распределено по месяцам кредита. Маленькие пики возникают из-за разницы между датами платежей, ибо проценты начисляются каждый месяц.

Теперь вспомним формулу платежа по ипотеке. Это остаток долга перемноженный на коэффициент аннуитета. Последнее считается так:

По нашим условиям, ставка является постоянной. Значит, для досрочных погашений на снижение платежа и срока у нас только этот коэффициент будет меняться.

Например, на старте так:

И взглянем дальше на динамику. Приведем график с плавным уменьшением срока:

Тут все логично: коэффициент растет, поскольку тело долга снижается.

И отсюда следует вывод, что нам надо найти точку на ипотечном графике при которой равновесие сместится в сторону досрочки на снижение платежа, а у сокращения срока влияния будет меньше. Это как раз когда сравнивается доля процентов и тела долга.

Вот оно где:

Попросим Excel апроксимировать две линии и вывести для них уравнения. Поскольку они у нас уж очень похожи на фрагменты парабол.

Вот чего выходит:

У нас по иксам срок, по игреку обозачены доли платежа и тела долга. Включаем логику: для поиска искомого нам нужно просто уравнять оба выражения и решить квадратное уравнение для поиска точки по сроку.

Погнали:

В точке 103-го месяца у нас тело долга вот такое:

То есть, сначала нам надо досрочками на снижение срока идти к этой точке. И только потом кидать все на уменьшение платежа с использованием разницы.

Проверим методику

Вспоминаем наше условие. На досрочку вносим 15 000₽, плюс используем право на вычет.

Итак, первый этап:

Теперь идем ко второму этапу. Все вносим на снижение платежа и также используем разницу в досрочке.

Итак, теперь давайте вынесем в табличку:

То есть у нас получается, что 798 676₽ получено только за счет разницы. Страховки сократились ~ на 163 000₽, переплата на 1 408 673₽. Тут важно отметить, что именно ее крайне важно регулярно использовать.

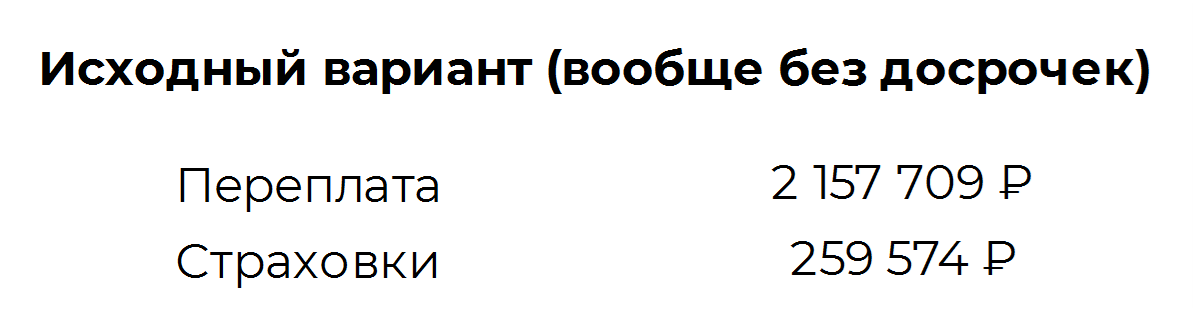

Давайте просто сравним с случаем, если бы просто гасили только срок:

Переплата ноздря в ноздрю со сроком и страховками. А вот своих денег на кредит мы потратили больше, чем в первом случае. На ~ 233 000₽.

Для тех, кто еще не уснул

Казалось бы, зачем так заморачиваться, формулы какие-то там, графики, полиномиальность. Согласен, всегда хочется попроще да понятнее с первого раза.

Даже в таком примере наше усердие позволило нам сохранить 233 000₽ своих кровных. Стоит ли ради этого пару часов посидеть за калькулятором? Вполне.

Ставьте лайки да рассказывайте друганам.

В тему:

Да пребудет с вами вычет!