Последние годы позиция ФНС России направлена на снижение количества выездных проверок. Этому служат комиссии по легализации налоговой базы.

Получили уведомление о вызове на комиссию? Это весточка, что налоговая интересуется Вашей компанией/ИП. Если, помимо уведомления, стали приходить требования о представлении документов по конкретным сделкам, значит на Вас есть досье с выявленными правонарушениями и суммами к доплате.

По своей сути, комиссия - это беседа, в ходе которой налогоплательщика убеждают добровольно уточнить свои налоговые обязательства.

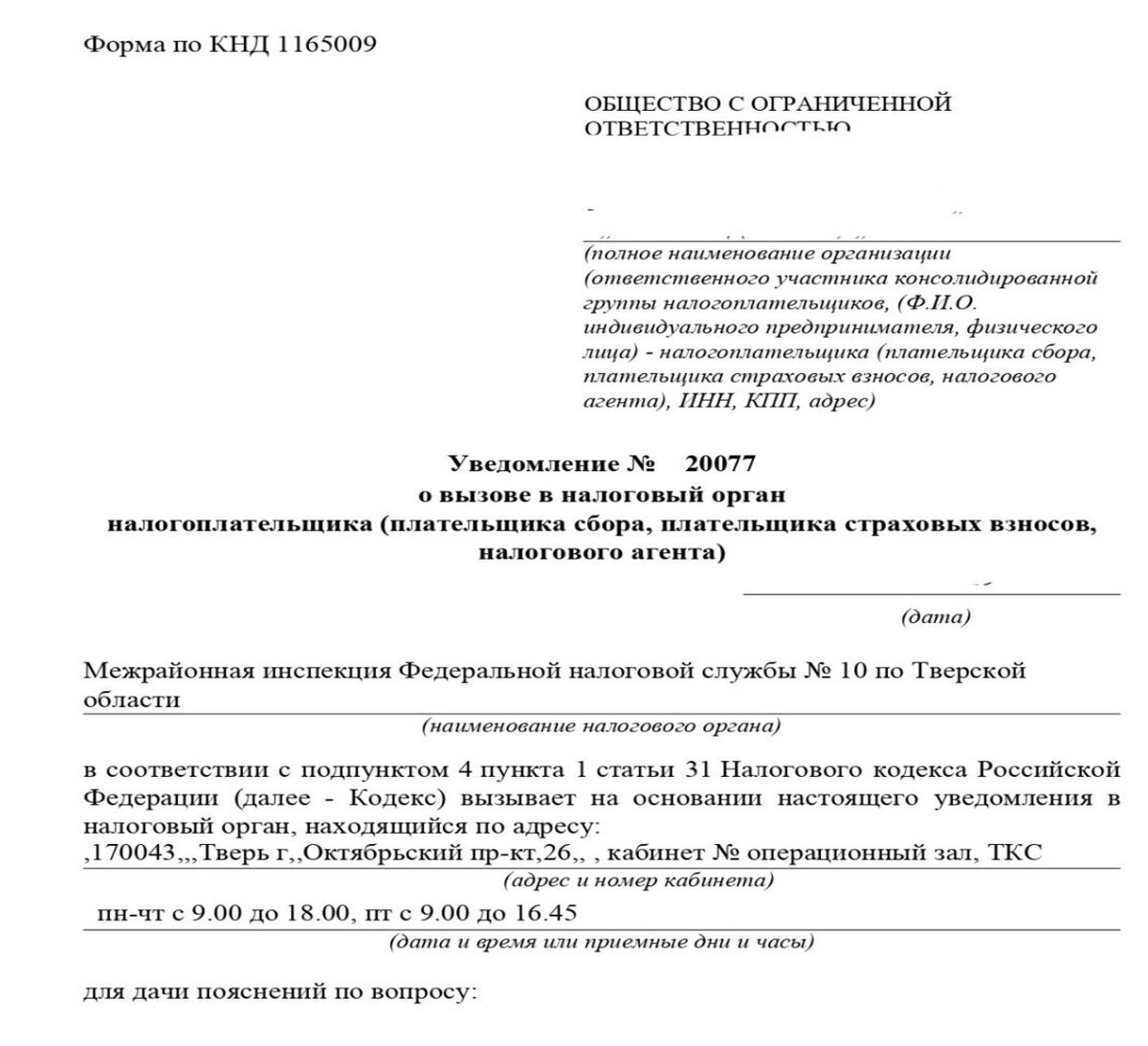

Вызывают на комиссию уведомлением, в котором указывается:

- наименование налогового органа и адрес места проведения комиссии;

- день и время явки в налоговый орган;

- основания для вызова налогоплательщика.

Неявка на комиссию без уважительной причины влечет привлечение директора компании к административной ответственности в виде штрафа в размере от 2000 до 4000 рублей (статья 19.4 КоАП РФ).

Игнорирование таких комиссий может повлечь выездную налоговую проверку.

Поэтому, первое правила - мы не игнорируем вызов. Это возможность узнать о претензиях налогового органа к Вашей компании и какие варианты урегулирования предлагаются.

Если с назначенный день и время Вы не можете явиться на комиссию, нужно созвониться с инспектором и перенести дату и время.

Налоговый органы в уведомлении указывает, что ждет должностное лицо, принимающее управленческие решения и отвечающих за коммерческие и финансово-экономические функции (директора). Вместе с тем какие-либо требования являться на комиссию лично директору в действующем законодательстве не установлены. Поэтому от имени компании принять участие в комиссии может любой уполномоченный представитель, в том числе бухгалтер, налоговый юрист.

Второе правило – тщательно готовимся к комиссии. В уведомлении указан контрагент, по которому у налогового органа есть вопросы. Проверяем наличие подписанного договора с контрагентом и первичных документов. Также важно понять какие меры мы предпринимали для проверки благонадежности контрагента.

На комиссию идем с документами, что позволит дать мотивированные ответы на вопросы налогового органа.

По результатам комиссии Вас попросят дать письменные пояснения о принятом решении: подаем корректировки с доплатой или нет. Из этого вытекает третье правило – оцениваем доводы налогового органа и наши аргументы для принятия решения. Уверены в своей позиции, пишем мотивированные пояснения с отказом. Если же противопоставить претензиям налогового органа нечего, лучше согласиться с предложениями проверяющих.

Если Вам недостаточно времени для принятия решения, попросите налоговый орган дать более длительный срок для ответа. Обычно налоговые органы идут навстречу, так как они заинтересованы в мирном урегулировании вопроса.

Должна сразу предупредить, если суммы значительные, при Вашем отказе доплатить налоги добровольно, может последовать вызов уже в Управление ФНС по региону. Налоговый орган попробует еще раз убедить Вас добровольно исполнить его требования. Важно оценить готовность отстаивать свою позицию в ходе выездной налоговой проверки и суде (при необходимости).

Моя позиция, как налогового юриста: «У Вас, как налогоплательщика, есть не только обязанности, но и права, в том числе право не исполнять незаконные требования налоговых органов.

Не бойтесь защищать и отстаивать свои интересы. Если не уверены в своих силах, привлекайте квалифицированных юристов, налоговых консультантов, адвокатов. Они помогут выстроить правильную тактику защиты и уберечь Вас от притязаний со стороны налоговых органов».

#комиссия в налоговой #вызов в налоговую #легализация налоговой базы