Как изменилась работа банков за последние шесть месяцев? Как менялись объемы продаж? Ожидания банковского сектора в ближайшем будущем? Ответы на эти и другие вопросы постаралась дать в рамках своего выступления на FinProfit 2022 Анастасия Кудрякова, Старший проектный лидер Frank RG.

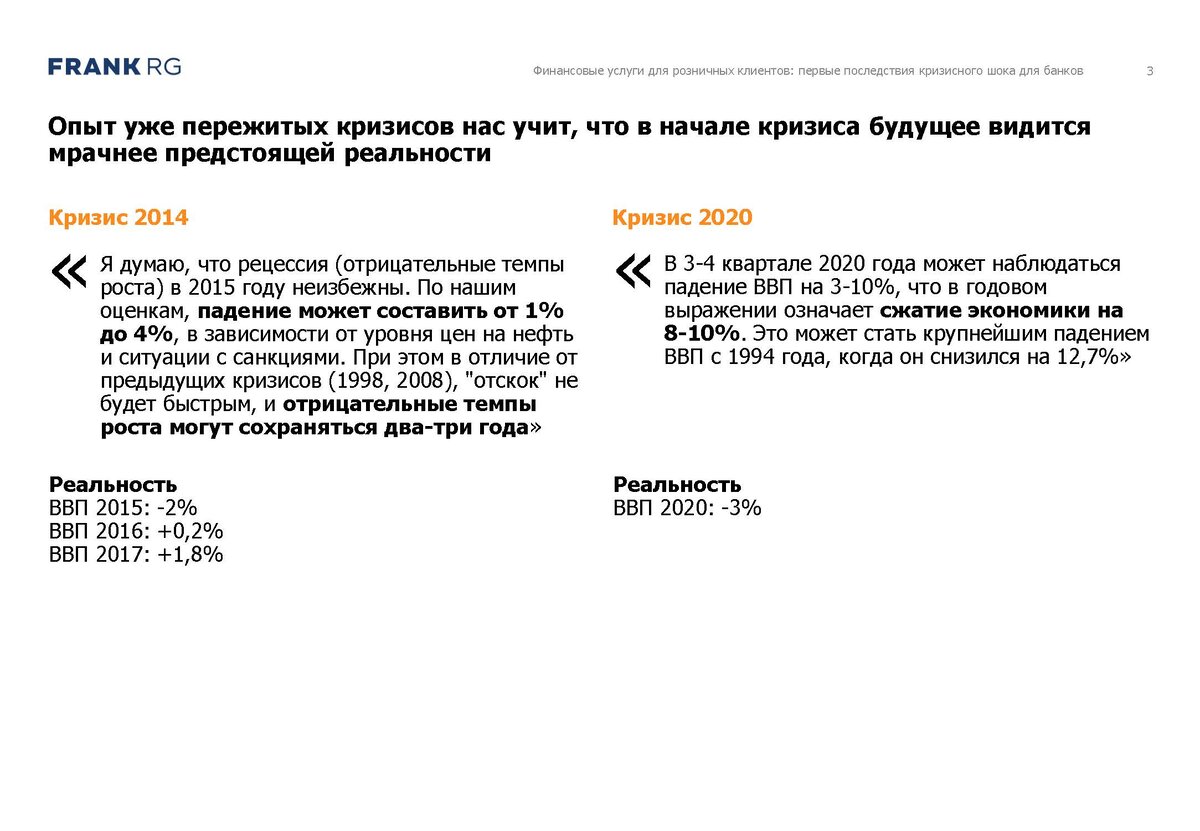

Текущий кризис – не первый и не последний, который переживает все мировое сообщество. Напомним, что предпоследние примеры глобальных кризисов новейшей истории датировались 1987 и 2008 гг., опыт которых показывает, что в начале кризиса все воспринимается гораздо более мрачно, чем происходящее в реальности. Такова человеческая природа.

Так ли страшен черт, как его малюют?

Цитаты Сергея Дробышевского, научного руководителя Института А. Гайдара, и из статьи на VC.ru, приведенные на слайде ниже, отражают общее настроение кризисных периодов 2014 и 2020 гг., но фактическая реальность нижеприведенных данных менее удручающая.

Сегодняшний кризис необычен тем, что является кризисом взаимоотношений России и Запада, но ситуация интересна не только из-за политических мотивов и прогнозов на будущее, а также тем, как реагируют кредитные организации на его проявления. Всего на территории РФ работало 52 банка с участием иностранного капитала, которые весьма условно можно разделить на две большие группы, где первая группа – это банки, предоставляющие услуги корпоративному бизнесу или связанные с инвестиционной активностью, и вторая - крупные банки, специализирующиеся на работе с розничными клиентами.

Не смотря на особенности кризиса 2022, эксперты Frank RG считают, что аналогии и бенчмарки предыдущих кризисов уместны и могут помочь разобраться в ситуации. На слайде приведен пример сравнения кризисов 2014 и 2020 гг., где проведена оценка, как от года к году в аналогичных периодах менялись объемы продаж. По данным двух кризисов падение максимально достигало -60/-80%. Если оценивать более длительный период, где точки старта кризиса - ноябрь 2014 года, и март 2020 года приняты за 100%, то кризис 2014 года был более затяжным.

Если совместить графики кризисов 2014 и 2020 гг. и наложить их на текущий (см. слайд ниже), то можно сделать предварительные выводы о том, что сегодняшний кризис развивается по сценарию 2014 года.

Аналитические данные июня-июля указывают на то, что восстановление идет более оптимистичными темпами, чем прогнозные данные, но сам кризис будет затяжным и продлится до 2023 года.

Иностранные банки в России: на выход по-английски или в сторонке постоять?

В марте 2022 года первая группа банков делала достаточно жесткие заявления об уходе с российского рынка. Первыми заявили об этом Голдман Сакс и ДойчеБанк, JP Morgan. Несколько банков подумывали о сокращении активности, но официальных заявлений пока не последовало. Но часть остается и планирует работать и далее.

Дочерние банки международных банковских групп Райффайзенбанк, Росбанк и ЮниКредит Банк являются в РФ системно значимыми. Строка таблицы ниже – перечислены банки, входящие в ТОП-50 по активам. Совокупные активы этих шести банков на 1 февраля текущего года превышали 5,6 трлн руб., а объем кредитов, выданных физлицам, — 1,4 трлн руб. На 1 февраля население хранило на счетах и депозитах в этих банках 1,7 трлн руб.

В настоящее время четыре банка из шести указанных планируют покинуть Россию и продавать свой бизнес. Первым в очередь на продажу заявлен Росбанк. Райффайзенбанк и ОТП-Банк пока заявляют, что остаются, но прогнозы по данным игрокам пока делать сложно.

Вне фокуса пока остаются и иные, нишевые, игроки рынка. Это кэптивные банки, которые специализируются на автокредитовании и обслуживают торговые операции. В большей части эти банки остаются заложниками текущей ситуации, но жестких заявлений об уходе не делают. Далее стоит посмотреть на рыночные данные банковского сектора страны в целом, чтобы иметь представление о масштабах последствий шоков февраля-марта 2022 года.

Розничное кредитование и вклады

Прежде чем обсуждать последствия текущего кризиса, нужно заглянуть в ретроспективу (см. слайд с графиками выше). По итогам первых шести месяцев 2022 года видно, что наибольший провал пришелся на март-апрель, где падение объемов выданных кредитов составило 60-80% в зависимости от продуктовой категории, но в мае-июне 2022 т. г. есть некоторые признаки восстановления этого объема. Данные первых двух недель июля показывают, банки выдали кредитов на 600 млрд рублей, а прогнозируемые в середине объемы выдач за июль – 1,3 трлн рублей не кажутся такими уж нереалистичными. В кредитовании наличными, ипотеке падение от года к году составляет меньше, чем в предыдущем месяце: -14 и – 11% соответственно. Это неплохой знак на восстановление.

Далее стоит посмотреть на динамику ставок по вкладам, которые в начале кризиса подскочили на 6-10%, что повлияло на уровень одобрений по кредитам и на количество заявок по ним. К середине июля уровень ставок вернулся к показателям января. Графики слайда и данные по тарифам наглядно это подтверждают.

Продуктовые категории

У крупных банков есть потери позиций в кредитовании наличными. Крупные игроки (ТОП-3 по объему выданных кредитов), теряют свою долю рынка. Среди предпосылок подобной динамики – в марте уровень одобрения банками кредитных заявок упал до минимумов 2014 года, по данным «Эквифакс», наиболее влияние это оказало на сегмент необеспеченных кредитов. Сейчас уровень одобрения восстанавливается, однако на рынке в целом сохраняется ожидание снижения доходов населения во второй половине года, что также может повлиять на уровень одобрений в этом сегменте.

Рынок ипотечных продуктов также достаточно конкурентен, и здесь ТОП-3 игроков рыка по объему выданных кредитов также потеряли 7 пп. Структура выдачи поменялась, и если в начале года были более популярны объекты вторичной недвижимости, то в настоящее время произошла переориентация на объекты первичного рынка. На графиках слайда март также бьет рекорды, но нужно понимать, что это инерционные выдачи по тем заявкам, которые оформлялись один-два месяца назад. Динамика между маем и июнем объясняется тем, что в мае россияне традиционно отдыхали и объем выдач был не такой высокий, а в июне дал о себе знать процесс снижения ставок.

Автокредиты – ситуация диаметрально противоположная. Основная проблема рынка – дефицит машин. У дилеров есть новые машины: продажи которых можно «растянуть» до конца года, а можно продать за месяц. Тактика продаж построена по первому варианту, что провоцирует необоснованный рост цен. Рынок авто с пробегом спасает ситуацию лишь частично. На восстановление автокредитования могут повлиять выпуск отечественных автомобилей в «облегченной» комплектации и запуск программ льготного автокредитования.

В POS-кредитовании появляются новые возможности и новые игроки, а также идет активная борьба за клиента. Это самая конкурентная продуктовая категория, где происходит самая частая смена лидеров рынка. Полтора года назад эту нишу заняли новые игроки, которые активно отвоевывают доли рынка. Средний чек выдачи снизился, но по итогам первой половины июля видно, что спрос продолжает восстанавливаться, что может быть связано как с ростом цен, так и с частичным влиянием кризисного поведения потребителя в момент неопределенности. По данным аналитиков МТС-Банка основные категории товаров, которые покупали весной текущего года – аудио-, видеотехника, микроволновые печи и стиральные машины.

Кредитные карты – самая стабильная категория во время любых кризисов. ТОП-3 игроков этой продуктовой категории занимают 73% рынка, а объемы используемых заемных средств клиентами из собственных кредитных лимитов в июне т. г. составили 2,3 трлн рублей.

По данному продукту нужно отметит три важных тренда:

- при выдаче новых карт банки сокращают лимиты,

- карты с длинным грейс-периодом свыше ста дней без различных программ лояльности в основном рассчитаны на массового клиента, а карты с программами лояльности становятся более премиальным продуктом;

- банки активно предлагают программы рассрочки по кредитным картам.

Если говорить о привлекаемых от физлиц денежных средствах во вклады (более одного трлн рублей с начал года), то в начале года объем привлечений снизился, но паники (изъятия средств) удалось избежать за счет повышения ставок. Также удалось стабилизовать управление стоимостью фондирования. ТОП-игроки рынка сохраняют свои позиции и занимают 60% рынка. Движение по портфелю в период шести месяцев т. г. зафиксировано на уровне 1-2%.

По мере роста спроса на размещение капитала в инвестиции, с 2015 года российские private-банки планомерно усиливали экспертизу инвестиционного консалтинга внутри своих подразделений. Сегодняшняя недоступность международных рынков не дает возможностей реализовать данный сервис в полном объеме, что оказывает влияние на крупных игроков. Банки с участием иностранного капитала в начале кризиса немного выиграли. Но так как в настоящее время встаёт вопрос о продаже их бизнеса в России, то возможно в будущем небольшие банки с участием частного капитала получат часть этого рынка.

А что же будет завтра?

Какие ожидания возможны? С начала 2022 год команда Frank RG совместно с участниками рынка начала собирать консенсус-прогноз, к которому можно присоединиться и сейчас. В этот прогноз собираются ожидания, которые пока не очень радужные, но банковский сектор – это единственный сегмент рынка, участники которого имеют ощущение надежды. В наилучших позициях и с наилучшими сценариями развития находятся ипотечные продукты, объемы продаж по которым могут вырасти на 2% в соотношении к предыдущему году.

Аналитики Frank RG несколько не согласны с рынком и дают более пессимистичный прогноз по автокредитам и более оптимистичны в отношении POS-продуктов. По данным расчетных моделей Frank RG рынок автокредитования просядет сильнее примерно на 50%, а рынок POS-кредитования не только быстро восстановился по сравнению с остальными продуктовыми категориями, но и в дальнейшем покажет не такое сильное падение.

***

Если же говорить о прогнозах и вывода в целом, то здесь прослеживаются определённые тенденции:

- давление на финансовый сектор приведет к его еще большей консолидации и увеличению доли и роли государственных банков;

- блокировка мобильных приложений из-за санкций, разрыв логистических цепочек поставки оборудования и эмиграция IT-специалистов создали экстремальные вызовы для IT-команд страны;

- спрос на кредиты на потребительские цели (POS-кредиты, кредитные карты, кредиты наличными на небольшие суммы) будет восстанавливаться быстрее, по сравнению с другими видами кредитования;

- приоритеты премиальных и private-клиентов временно сместились с удобства и качества сервиса к набору функциональных возможностей критичных функций: операции с валютами, платежные сервисы, доступ к деньгам из-за границы и т.д.;

- SDN-санкции стали дополнительным фактором выбора банка.