Тема статьи возникла после прямого эфира на m2tv. Мы разберем один вариант от одного застройщика и с одинаковыми условиями. Так мы увидим на цифрах, что является наиболее выгодным вариантом.

Перед тем как начнем, хотел бы познакомить вас с прекрасным треком:

Прям классический RnB с ломанным ритмом

Мы с вами знаем, что застройщики и банки никогда не будут работать себе в минус. Плюс какая-то доля строительных компаний как раз таки принадлежит финансовым организациям.

Ипотеку в 0.1% дают либо на определенный период или на весь срок. Основное сходство в том, что при таких условиях стоимость квартиры будет выше стандартной. Да и все объекты под такую программу не запихнешь. Ноги растут от совмещения субсидий: государство+бюджет застройщика (и банка). Сами квартиры официально проходят по льготной ипотеке.

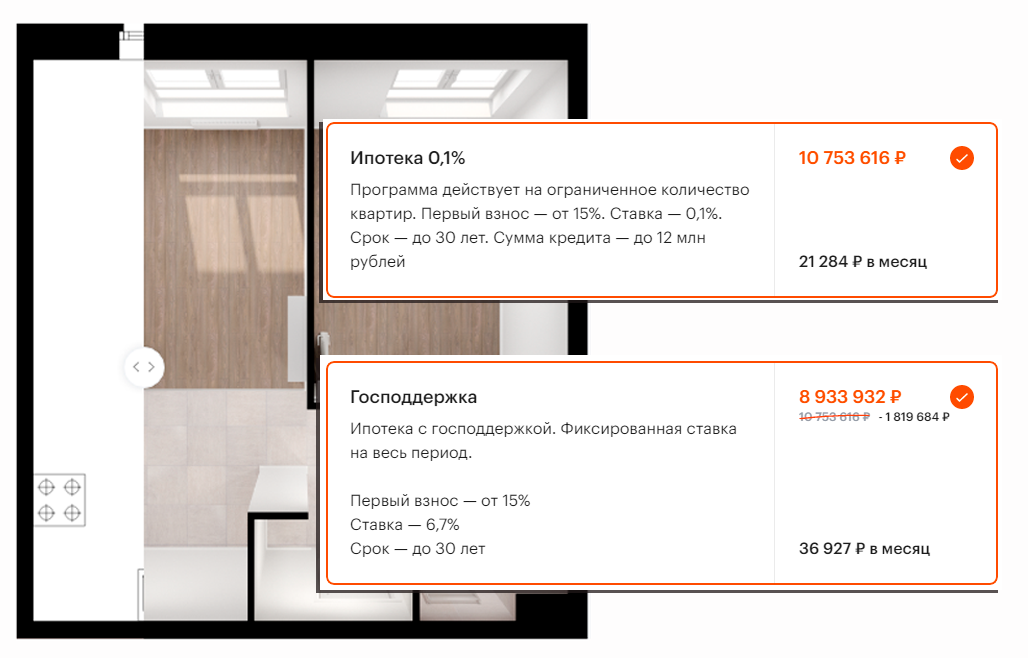

Рассмотрим пример

Итак, у нас руках 3 000 000₽. Хотим взять однушку на 20 лет. От банка получили удобный лимит. Работаем официально. В льготную ипотеку вписываемся полностью. Начинаем выбирать квартиру.

И вот перед нами ПИК с двумя вариантами на одну квартиру (не реклама):

Первоначального взноса нам хватает. Поэтому давайте считать.

Итак, по телу долга мы видим явный проигрыш ипотеки 0.1%

Что там по платежам и процентам?

Для честности давайте добавим оплату страховок и определим суммарные затраты:

При варианте с Господдержкой мы должны банку меньше, а переплата явно повыше. Такой способ может подойти, если сразу спланировать рефинансирование и крупный досрочный платеж: пополнение в семье, снижение ключевой ставки. Бонус: возможно получить полный лимит на вычет по процентам. Еще у господдержки ниже страховка, поскольку тело долга ниже. Только меняется оно не так стремительно, как хотелось бы.

При варианте с ипотекой в 0.1%. Вычет по процентам оформлять бессмысленно, поскольку его нельзя переносить на другой объект. С первой досрочки логично снижать платеж, поскольку доля процентов аки кот наплакал:

Проведем дополнительное сравнение. Что если в обоих случаях мы располагаем ресурсом на досрочку в 20 000₽, в господдержке воспользуемся двумя типами вычетов, а в ипотеке 0.1% только имущественным.

Смотрим:

Что же получается? В обоих случаях суммарные затраты на кредит получаются одинаковыми из-за разницы в сроках, страховках и наличии вычета на проценты.

Важный нюанс. Для двух вариантов рассчитывался тип сокращение срока. Отсюда и такая близость.

В финальном варианте давайте прогоним ипотеку 0.1% через досрочные погашения на снижение платежа (с использованием разницы), как и писал выше.

Что выходит:

Получается, что даже при таком подходе выплатить ипотеку быстрее не выйдет.

Какие же выводы?

Вытащим самое основное.

Ипотека Господдержка подойдет, если вы запланировали досрочные платежи, рефинансирование и использование вычета (-ов) по процентам. Переплата выше, страховки меньше.

Ипотека 0.1%. Здесь выше страховка и гораздо ниже переплата. И парадокс в том, что досрочные платежи делают такой кредит невыгодным. Поскольку траты на него увеличиваются, а проценты не съедаются. Имеет смысл разве что снижение платежа. Да и то не факт. Значит, при такой ипотеке нужен ощутимый первый взнос.

Читайте также:

Да пребудет с вами вычет!