Про ситуацию на фондовом рынке США.

Медвежий рынок?

Весьма интересная ситуация складывается на глобальном рынке.

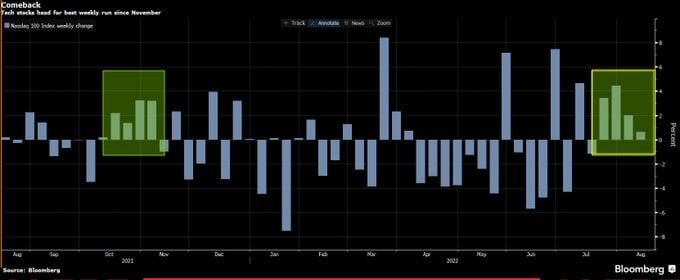

Рост в акциях технологических компаний США продолжается уже месяц (4 недели) к ряду, что в последний раз наблюдалось в 2021 году.

По данным Bank of America за предыдущую неделю приток в мировые акции составил 7,1 миллиардов $, в акции США 11 миллиардов $ (максимальный приток за 8 месяцев).

Акции роста получили 2,5 миллиарда $, акции технологических компаний 0,6 миллиарда $.

Любопытно, что TIPSы потеряли 0,6 миллиардов $. TIPS - это американские облигации с защитой от инфляции, аналог наших линкеров.

То есть "умные деньги" делают ставку на то, что инфляция не будет расти (как минимум). Но пока сокращение не сильное, действуют весьма аккуратно.

Европа недосчиталась 4,8 миллиарда $. Отток продолжается 26 недель подряд. Ожидаемо. Об этом писал еще в 2021.

Суммарная доля кэша в портфелях управляющих снизилась за месяц до 5,7% с 6,1%. Средним долгосрочным показателем является уровень кэша в 4,8%.

То есть несмотря на покупки и сокращение денежных средств, фонды все еще проявляют осторожность.

Вместе с тем на рынке происходят пертурбации:

Доля в нефтегазовом секторе сильно сокращается. Также произошло сокращение вложений в акции технологических компаний, но сейчас (последние 2 недели) этот сектор снова привлекает капитал. В принципе, мы это видели - сначала падение, затем отскок котировок.

Наибольшая ротация капитала произошла в сектор здравоохранения (наиболее стабильный с начала года) и REIT (аренда недвижимости), который сильно просел из-за кризиса в секторе недвижимости.

Вместе с тем, чтобы не говорили про медвежий рынок, Naadaq 100 (сотня крупнейших техов) находится в бычьем цикле. А текущее снижение являлось стандартной коррекцией, причем даже не протестировали толком линию тренда.

Аналогичная ситуация складывается в S&P 500 - глобальный бычий тренд сохраняется, как видно на графике выше.

Последний настоящий медвежий рынок был в 2008-2009 годах, когда тренд был пробит и рынок ушел в нисходящий тренд. С тех пор S&P только корректировался, но ни разу не пробивал бычий тренд.

Но в то же время по данным BofA настроения на рынке уже 9 недель остаются на экстремально негативных (медвежьих) значениях. Однако...

...распродажи не было.

Во время финансовых и экономических кризисов, как показывает история, кризис ликвидности на рынке, когда все продают, а покупателей почти нет - нормальное и здоровое явление. И чаще всего рынку нужно пройти через тотальную распродажу домохозяйствами, чтобы зафиксировать дно и перераспределить активы из слабых рук в сильные.

По данным Bloomberg количество перекупленных акций в S&P 500 достигло максимального за 2 года значения.

За месяц отскока почти 90% всех компаний из S&P 500 оказались выше своих 50-дневных средних, что говорит о перекуленности.

Что в итоге?

В итоге мы по прежнему имеем весьма противоречивые данные - с одной стороны готовность выкупать сильные просадки, с другой отсутствие в настоящий момент готовности инвестировать бо́льшие средства на ставку под будущий рост.

В то же время на рынке США продолжаются байбеки, стартовавшие в третьем квартале. Они поддерживают котировки многих компаний и составляют около 13 миллиардов $ в день.

Возможный сценарий

Давайте представим, что инфляция продолжит снижаться. И она может снижаться дальше, ведь тот же индекс цен производителей уже развернулся:

Это значит, что производители снижают цены.

Вместе с тем снижается цена на бензин в США, что является значительной статьей расходов домохозяйств и закладывается через стоимость перевозки в стоимость продукции, а значит также существенно влияет на инфляцию.

Ожидания управляющих активами в США также развернулись, ждут снижения инфляции:

Итак, инфляция может продолжить снижение. В таком случае ФРС не будет жестко закручивать гайки и тащить ключевую ставку выше 3,5%.

В таком случае, у рынка нет явной причины для обвала. Прямо сейчас нет.

Может произойти какое-то событие в мировой геополитике (к примеру, США спровоцируют Китай на жесткие действия в Тайване). Но без такого "черного лебедя" рынки могут (и, как видим, хотят) пережить существующую ситуацию в экономике без дальнейших провалов.

А дальше новый бизнес-цикл и стимулирование экономики (мягкая ДКП). И вот уже затем новый виток инфляционной спирали и вероятный обвал на фоне нерешаемых проблем.

Такой сценарий вполне вероятен, на мой взгляд. Но это не вопрос веры, а вопрос факторов, так что продолжаем следить.

Альтернативный сценарий

Если исходить не из существующих факторов, которые подвержены изменениям, а из здравого смысла - S&P 500 весьма сильно вырос на "печатном станке" в 2020-2021 году.

С одной стороны, все эти деньги по-прежнему остаются в системе и не дают рынку нормально скорректироваться. С другой стороны, рынок сильно оторвался от трендовой линии и "свозить" рынок ужесточением денежно-кредитной политики на поддержку тренда - было бы верным решением.

Я к чему все это говорю. В теории, на каких-то новых, абсолютно неожиданных крайне негативных событиях/факторах мы можем увидеть дальнейшее снижение S&P 500, например, вот такое:

На чем оно может произойти? Прежде всего на возвращении справедливой оценки многим растущим компаниям.

К примеру, "любимица" россиян - Tesla - имеет достаточно большой вес в индексе, чтобы в случае коррекции до 200-300$ (где она и должна находиться, чтобы адекватно оцениваться согласно финансовым потокам) оказать существенное давление на весь индекс.

Не хочется этого признавать, но Amazon также имеет шансы на обновление лоев. На минувшем дне оценка компании составляла около 30 P/E. По P/S компания оценивается адекватно, но кто на это будет смотреть, если S (выручка) замедлится и временно перестанет расти?

Аналогично можно сказать и про Nvidia. Я ждал ее в диапазоне 120-140$, где 140$ - уже более-менее адекватно, а 120$ за акцию - относительно справедливо с поправкой на технологичность и рост бизнеса. При этом пришлось брать по 140$, так как ниже котировки не пошли - не один я такой умный, весь рынок видит то же самое.

Вообще, из всего бигтеха дешевыми сейчас выглядят только Google и Meta. Их рынок сейчас оценивает не как растущий бизнес, а как value-stocks, то есть компании стоимости, чего не было уже много лет.

Но в S&P 500 есть множество других компаний, чьи котировки неоправданно завышены.

Прежде всего Apple - это второй претендент на коррекцию после Tesla. Apple сейчас имеет неоправданно высокие мультипликаторы, при том, что котировки компании удерживаются байбеками. Недавно компания провела очередной выпуск облигаций, а полученные деньги (в сумме около 80 миллиардов $) планирует направить на байбек.

Дивиденды и байбеки за счет заемного капитала - это разрушение акционерной стоимости компании на длительном временном отрезке.

Также есть весьма большой банковский сектор, который сейчас массово сокращает байбеки.

Говоря о S&P 500 в целом - на "дне" минувшей коррекции оценка форвардного P/E составляла около 16, что является средним и здоровым значением. Сейчас, после отскока, оценка снова составляет 18-20 P/E, что пока еще не очень высоко, но рост в нынешних реалиях возможен лишь за счет ребалансировки - перекупленные бумаги остынут, перепроданные подрастут.

Форвардный P/E Nasdaq 100 после отскока индекса снова ушел от средних значений выше:

Сейчас он составляет значение 23,2.

При этом идея покупать вот здесь была вполне оправдана:

И идея, в случае дальнейшей просадки, докупать вот здесь:

Также будет оправдана.

Хотя, как уже сказал, я не уверен, что коррекция продолжится. На то есть 3 причины:

1. Первая и наиболее важная - рынок не хочет корректироваться. Любая серьезная просадка включает buy the dip и готовность выкупать активы.

2. Сейчас в S&P 500 рекордное с 2020 года количество шортов:

Так что я больше склонен считать, что сначала рынок ждет "шорт-сквиз", на котором S&P 500 вполне может обновить исторический максимум. Сопоставьте объем шортов и график сейчас и в 2020 году.

Тут еще нужно отметить, что не похоже, чтобы эти шорты́ были ставкой на обвал рынка. Больше похоже на массовую попытку захеджировать свои лонговые долгосрочные позиции краткосрочной ставкой на продолжение коррекции.

3. Ну и третья причина, которой почему-то практически не уделяют внимание - "печатный станок" снова запущен. США снова заливают экономику деньгами.

Money is not problem

Конгресс США утвердил пакет инициатив на 430 миллиардов $ "для снижения инфляции", Байден его подписал.

Законопроект включает целый ряд мер, в том числе для сокращения дефицита федерального бюджета, снижения расходов граждан на здравоохранение и противодействия изменению климата.

Кроме того, предусматривается повышение налогообложения крупных корпораций, что должно частично обеспечить поступление средств, необходимых для предлагаемых программ.

В частности, вводится налог на байбеки в размере 1% и повышаются налоги на прибыль для корпораций.

Обратный выкуп акций - наиболее распространённая и часто применяемая в США практика возвращения прибыли акционерам. До сих пор байбеки выигрывали у дивидендов, поскольку компаниям не приходилось уплачивать налог. Учитывая размер введенного налога в 1% - не думаю, что это как-то повлияет на размер байбеков.

Изначально, если помните, в 2020-2021 шло обсуждение данного пакета на 3,5 триллиона $. Одобренная и согласованная сумма сократилась до 1/6 от обсуждаемого размера.

Интересно, конечно, что в США собрались бороться с инфляцией путем вливания новых денег в экономику, но в отличие от "вертолетных" денег в пандемию - эти деньги действительно пойдут на стимулирование экономики.

Хотя пункт про "противодействие изменению климата" вызывает множество вопросов.

Кроме этого, прежде был одобрен закон CHIPS, в рамках которого в отрасль полупроводников будет направлено 280 миллиардов $, 52 из которых компании получат напрямую на производственные мощности (заводы).

Подытоживая

Оценивая происходящее я пришел к выводу, что моя стратегия по рынку США в настоящее время отражает общее настроение рынка и в большей степени схожа с действиями управляющих.

Я также стараюсь выкупать просадки на локальном "дне" - даже если оно не будет последним, все же покупка в этом моменте выглядит адекватно рынку.

Рынок, на мой взгляд, не готов и не хочет сейчас отыгрывать бо́льшую коррекцию - для этого ему нужны новые "шокирующие" причины. Капитал продолжает перетекать из актива в актив в поисках большей доходности, но с рынка не уходит.

При этом у меня есть небольшой запас долларового кэша на счету, на тот случай, если хорошие активы по той или иной причине скорректируются до справедливой оценки.

В целом, рынок закладывает снижение инфляции, прекращение QT и уже пытается наперед заложить будущее смягчение денежно-кредитной политики (QE), то есть снижение ключевой ставки. Пока снижение ставки прогнозируется в 2024 году, но мне кажется, что будет также, как было с инфляцией и с повышением ставки - скорость принимаемых решений будет расти согласно обстоятельствам.

В краткосрочной перспективе вполне вероятна коррекция наиболее "перегретых" бумаг, на которой часть шорто́в будет разгружена. Чтобы продолжить рост - рынку нужно немного остыть.

В среднесрочной перспективе, учитывая все сказанное, я вполне допускаю продолжение роста глобального рынка, и на этот случай портфель собран.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовыйрыноксша #биржа #рынокакций