В комментариях читатели-заемщики частенько делятся своими историями и способами. Это здорово и прекрасно. Одни кидают минимум, другие чуть ли не 80% дохода. В статье постараюсь вывести какую-то общую методику. Она пригодится новичкам и прожженным заемщикам.

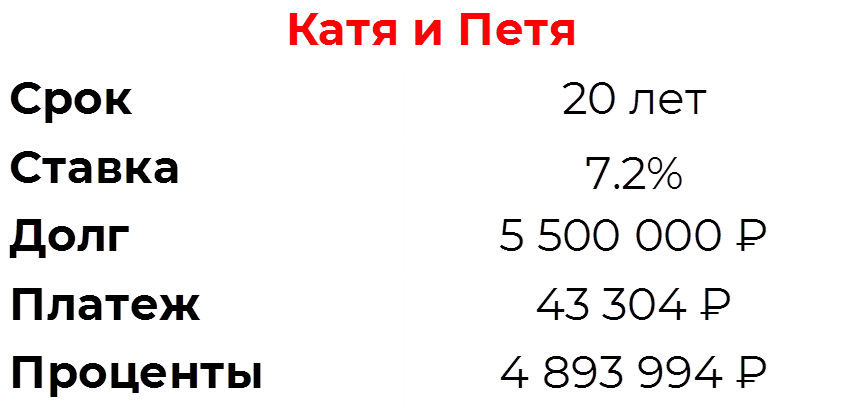

Итак, Петя и Катя уже взяли ипотеку. Оплатили страховки и планируют досрочное погашение. Тело кредита: 5 500 000₽. Ставка 7.2%. Срок: 20 лет. Оба официально оформлены на работе. Дети пока только в гипотетическом будущем. Зарплата Кати 70 000₽, а Пети 90 000₽.

По условиям кредита получается так:

Как определять величину досрочки? По уму надо из совместного дохода вычесть сначала обязательные расходы, потом траты на потребление и далее уже брать долю от свободного потока. Как и говорилось в заголовке, воспользуемся упрощенным методом.

Сначала прикинем общий ежемесячный доход и долю ипотечного платежа в нем:

Итого, получается: 27% при текущих условиях тратится только на ипотеку. В идеальной картине нужно стараться придерживаться диапазона 33-35% трат на кредит в месяц. Если больше половины, то есть риск начать себя ограничивать.

Поэтому посчитаем сколько мы можем потратить на досрочку:

То есть из совокупного дохода отнимаем 35% и вычитаем обязательный платеж.

Дополним решение начальным условием. У обоих есть право на вычет. Его можно получать через работодателя в текущем году. Будет 13% к зарплате. Усредним и раскидаем по месяцам:

В итоге получается:

Если первый год вносить такую досрочку, то переплата сократится на 726 410₽, а срок уменьшится на 1 год и 10 месяцев.

Повторюсь, это самый простой способ определения. Для начала его и надо освоить да попрактиковать.

Все, конечно, хорошо. Только есть вопрос.

А как в реальности?

В реальности же величина досрочного погашения штука максимально плавающая, эдакое, стохастическое. Да и способ определения не крутится вокруг постоянных 35%. Все посложнее. Ставьте лайки, если хотите увидеть усложненную методику.

Подписывайтесь на канал!

Да пребудет с вами вычет!