Термин кредитный дефолтный своп (CDS) относится к производному финансовому инструменту, который позволяет инвестору обменять или компенсировать свой кредитный риск на кредит другого инвестора. Чтобы обменять риск дефолта, кредитор покупает CDS у другого инвестора, который соглашается возместить кредитору в случае дефолта заемщика. Большинство контрактов CDS поддерживаются посредством постоянной выплаты премии, аналогичной обычным премиям, причитающимся по страховому полису. Кредитор, который обеспокоен тем, что заемщик не выполняет обязательства по кредиту, часто использует CDS для компенсации или обмена этого риска.

ОСНОВНЫЕ ВЫВОДЫ

- Кредитно-дефолтные свопы - это контракты на кредитные деривативы, которые позволяют инвесторам обменивать кредитный риск на компанию, страну или другую организацию с другим контрагентом.

- Кредиторы покупают CDS у инвесторов, которые согласны заплатить кредитору, если заемщик когда-либо не выполнит свои обязательства.

- CDDS продаются без рецепта и часто используются для передачи кредитных рисков по продуктам с фиксированным доходом в целях хеджирования риска.

- Обычно в CDS участвуют три стороны: эмитент долговых обязательств, покупатель и продавец CDS.

- Контракты настраиваются между участвующими контрагентами, что делает их непрозрачными, неликвидными и трудными для отслеживания регулирующими органами.

Как работают кредитно-дефолтные свопы (CDSS)

Кредитный дефолтный своп - это производный контракт, который передает кредитный риск продуктов с фиксированным доходом. Он может включать облигации или другие связанные ценные бумаги - в основном займы, которые эмитент получает от кредитора. Если компания продает облигацию с номинальной стоимостью 100 долларов США и сроком погашения 10 лет покупателю, компания соглашается выплатить покупателю 100 долларов США в конце 10-летнего периода, а также регулярные процентные выплаты в течение срока действия облигации. Поскольку эмитент долга не может гарантировать, что он сможет погасить премию, покупатель долга принимает на себя риск.

Для CDSS требуется как минимум три стороны:

- Первая сторона - это учреждение, которое выдает долг. Эта сторона также известна как заемщик.

- Покупатель долга является второй стороной, которая также будет покупателем CDS, если стороны решат заключить контракт.

- Продавец CDS является третьим лицом, участвующим в CDS. Чаще всего это крупный банк или страховая компания, которая гарантирует основной долг между эмитентом и покупателем.

Долговые ценные бумаги часто имеют более длительный срок погашения, что затрудняет инвесторам оценку риска инвестиций. Вот почему эти контракты являются чрезвычайно популярным способом управления рисками. Покупатель производит платежи продавцу до истечения срока действия контракта. В свою очередь, продавец соглашается с тем, что (в случае дефолта эмитента долга или возникновения другого кредитного события) продавец выплатит покупателю стоимость ценной бумаги, а также все процентные платежи, которые были бы выплачены в период между этим временем и датой погашения.

Кредитное событие является триггером, который заставляет покупателя защиты расторгнуть и урегулировать контракт. Кредитные события согласовываются при заключении сделки и являются частью контракта. Большинство одноименных CDS торгуются со следующими кредитными событиями в качестве триггеров:

- Эталонное банкротство юридического лица

- Неуплата

- Ускорение обязательств

- Отказ ( одна сторона отказывается выполнять контракт с другой стороной)

- Мораторий (временная приостановка деятельности или закона)

Кредитно-дефолтные свопы торгуются внебиржевыми (OTC), что означает, что они нестандартизированы и не проверены биржей. Это потому, что они сложны и часто делаются на заказ. На рынке CDS много спекуляций, когда инвесторы могут торговать обязательствами по CDS, если они считают, что могут получить прибыль.

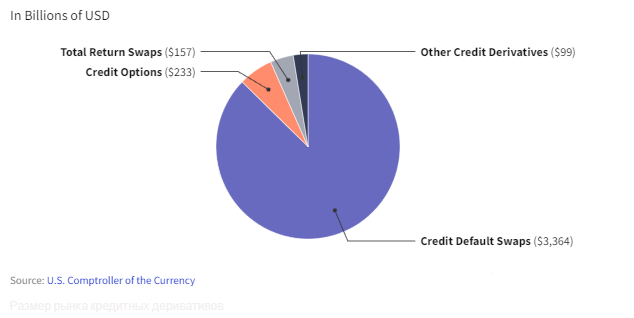

Состав кредитных производных финансовых инструментов

Особые соображения

Хотя CDS гарантируют выплаты в течение срока погашения, они не обязательно должны покрывать весь срок действия облигации. Например, представьте, что инвестор два года вкладывает в 10-летнюю ценную бумагу и думает, что у эмитента проблемы с кредитом. Владелец облигации может выбрать покупку кредитно-дефолтного свопа на пятилетний срок, который защитит инвестиции до седьмого года, когда, по мнению владельца облигации, риски исчезнут.

Инвесторы даже могут эффективно перейти на другую сторону по CDS, участником которого они уже являются. Например, если продавец CDS считает, что заемщик, вероятно, допустит дефолт, эта сторона может купить свои собственные CDS у другого учреждения или продать контракт другому банку, чтобы компенсировать риски. Цепочка владения CDS может стать очень длинной и запутанной, что затрудняет отслеживание размера этого рынка.

Вот еще одна вещь, которую следует помнить о CDSS. Когда происходит кредитное событие, контракт может быть урегулирован физически, что исторически было наиболее распространенным методом, или наличными. При физическом расчете продавцы частично получали фактическую облигацию от покупателя. Однако расчет наличными стал более предпочтительным методом, когда цель CDSS сместилась с инструментов хеджирования на спекуляцию. При этом типе расчетов продавец несет ответственность за выплату покупателю убытков.

Валютный контролер США выпускает ежеквартальный отчет о кредитных деривативах, и в отчете, опубликованном в декабре 2021 года, размер всего рынка оценивается в 3,9 трлн долларов, из которых на CDS приходится 3,3 трлн долларов.

Снижение риска

Кредитный дефолтный своп фактически является страховым полисом от неплатежей. Покупатель может переложить часть или весь этот риск на страховую компанию или другого продавца CDS в обмен на вознаграждение. Делая это, покупатель получает кредитную защиту, в то время как продавец гарантирует кредитоспособность долгового обеспечения. Это означает, что покупатель имеет право на номинальную стоимость контракта продавцом вместе с любыми невыплаченными процентами, если эмитент когда-либо объявит дефолт.

Помните, что кредитный риск не устраняется. Скорее, оно переносится на продавца CDS. Если эмитент долга не объявляет дефолт и если все идет хорошо, покупатель CDS в конечном итоге теряет деньги из-за платежей по CDS. С другой стороны, покупатель может потерять гораздо большую часть своих инвестиций, если эмитент объявит дефолт и не купит CDS. Таким образом, чем больше держатель ценной бумаги думает, что их эмитент допустит дефолт, тем более желательным становится CDS. Как таковой, он в конечном итоге обходится дороже.

Кредитно-дефолтный своп является наиболее распространенной формой кредитного дериватива и может включать муниципальные облигации, облигации развивающихся рынков, ипотечные ценные бумаги (MBS) или корпоративные облигации.

Пример CDS

Вот гипотетический пример, показывающий, как работают кредитно-дефолтные свопы. Давайте предположим, что есть CDS, который зарабатывает 10 000 долларов США ежеквартально, чтобы застраховать облигацию на 10 миллионов долларов. Компания, которая первоначально продала CDS, считает, что кредитное качество заемщика улучшилось, поэтому платежи по CDS высоки. Компания может продать права на эти платежи и обязательства другому покупателю и потенциально получить прибыль.

В качестве альтернативы, представьте инвестора, который считает, что компания A, вероятно, объявит дефолт по своим облигациям. Инвестор может купить CDS у банка, который выплатит стоимость этого долга, если компания A объявит дефолт. CDS можно приобрести, даже если покупатель не владеет самим долгом. Это немного похоже на соседку, покупающую CDS в другом доме по соседству, потому что она знает, что владелец не работает и может не выплатить ипотеку.

Если кредитор А предоставляет ссуду заемщику B со средним кредитным рейтингом, Кредитор A может повысить качество кредита, купив CDS у продавца с лучшим кредитным рейтингом и финансовой поддержкой, чем у заемщика B. В этом случае риск не исчезает, но он снижается с помощью CDS.

Великая рецессия 2008

CDSS сыграли ключевую роль в кредитном кризисе, который в конечном итоге привел к Великой рецессии. Одна из основных причин кризиса связана с риском дефолта продавцов CDS одновременно с дефолтом заемщика. Продавцы CDS, такие как Lehman Brothers, Bear Stearns и AIG, все не выполнили свои обязательства по CDS.

Европейский кризис суверенного долга

Кредитно-дефолтные свопы широко использовались во время европейского кризиса суверенных долгов. В сентябре 2011 года инвесторы полагали, что вероятность дефолта по государственным облигациям Греции составляет почти 100%. Многие хедж-фонды даже использовали CDS как способ спекулировать на вероятности дефолта страны.

Как работает кредитный дефолтный своп?

Кредитный дефолтный своп - это производный финансовый контракт, который переносит кредитный риск продукта с фиксированным доходом на контрагента в обмен на премию. По сути, кредитно-дефолтные свопы служат страховкой от дефолта заемщика. Являясь наиболее популярной формой кредитных деривативов, покупатели и продавцы заключают индивидуальные соглашения на внебиржевых рынках, которые часто являются неликвидными, спекулятивными, и их трудно отследить регулирующим органам.

Каков пример кредитного дефолтного свопа?

Предположим, что инвестор покупает облигации на сумму 10 000 долларов США со сроком погашения 30 лет. Из-за его длительного срока погашения это добавляет уровень неопределенности для инвестора, поскольку компания может быть не в состоянии выплатить основную сумму в размере 10 000 долларов США или будущие процентные платежи до истечения срока действия. Чтобы обезопасить себя от вероятности такого исхода, инвестор покупает кредитный дефолтный своп.

Кредитный дефолтный своп по существу гарантирует, что основная сумма долга или любые причитающиеся процентные платежи будут выплачены в течение заранее определенного периода времени. Как правило, инвестор покупает кредитный дефолтный своп у крупного финансового учреждения, которое за определенную плату гарантирует основной долг.

Для чего используются кредитно-дефолтные свопы?

Кредитно-дефолтные свопы в основном используются по двум основным причинам: хеджирование риска и спекуляции. Для хеджирования риска инвесторы покупают кредитно-дефолтные свопы, чтобы добавить уровень страхования для защиты облигации, такой как обеспеченная ипотекой ценная бумага, от дефолта по ее платежам. В свою очередь, третья сторона принимает на себя риск в обмен на премию. Напротив, когда инвесторы спекулируют на кредитно-дефолтных свопах, они делают ставку на кредитное качество эталонной организации.

Мой телеграмм -https://t.me/shternkuker

______________________________________________________________________

Доступ к 400+ торговым инструментам в одном мобильном приложении.

Ваш заработок на криптовалюте начинается здесь.

Пополните ECN-счет от $500 и получите скидку на комиссию 20%

Открыть счет Standard MT4 - карта МИР

AMarkets навсегда увеличивает ставки по кэшбэку.

Получайте до $17 с каждого лота!

Зарабатывайте на финансовых рынках.

Вместе с международным онлайн-брокером.