Риски оказывают существенное влияние на доходность и стоимость любого актива. В практике оценки стоимости активов и бизнеса риски учитываются в ставке дисконтирования.

Расчет ставки дисконтирования начинаем с анализа доходности условно безрисковых инвестиций (Rf от англ. Risk Free Rate).

В оценке бизнеса Rf нужна для расчета САРМ.

Раньше Rf мы приравнивали к доходности 20-ти или 30-ти летних US Treasure Bonds, которые больше не могут рассматриваться в качестве безрисковых.

Сейчас в качестве Rf мы используем доходность ОФЗ с максимальным сроком обращения, которая составляет 8,99%.

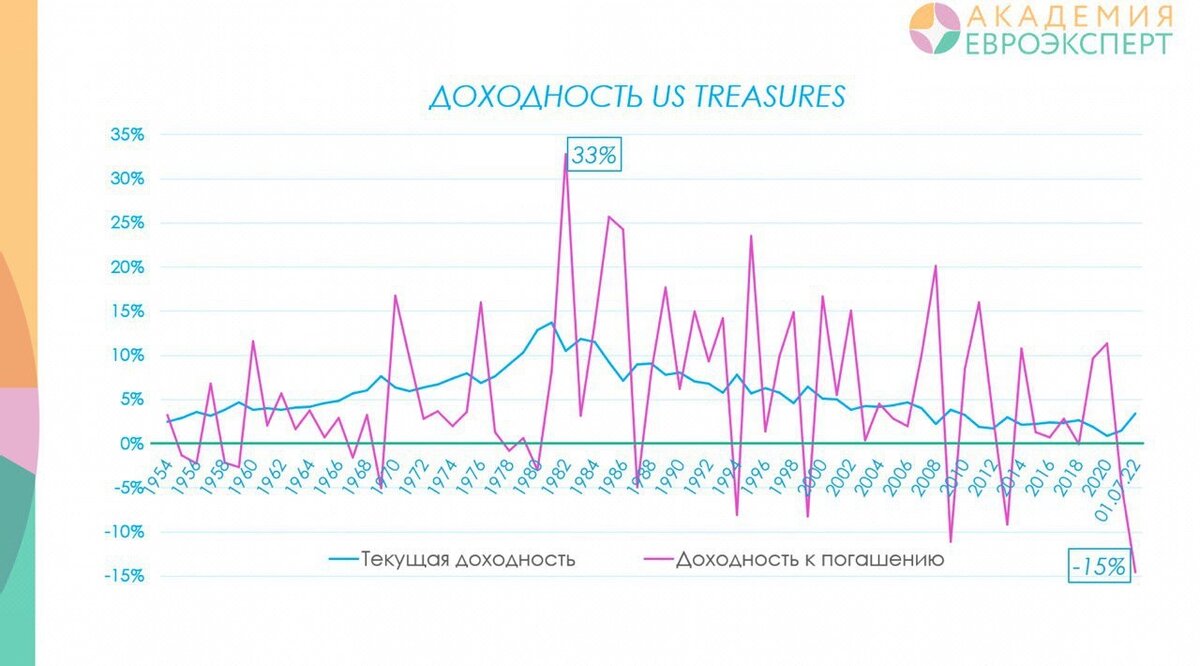

Есть несколько доходностей облигаций:

1. Купонный доход – фиксированный % от номинала. По ОФЗ можно посмотреть здесь, по Treasures здесь.

2. Текущая доходность (Yield Rate) – отношение купона к текущей рыночной стоимости.

3. Доходность к погашению (YTM, Yield to maturity) = Текущая доходность +/- Изменение стоимости в %.

Формула расчета 3 в Excel на сайте проф. Дамодарана на листе T.Bond yield&return. Если цена покупки равна номиналу, то 1 = 2 = 3. Но так не бывает никогда (см. график + таблица).

В CAPM и Rf есть несколько нюансов:

- В практике оценки активов и бизнеса для Rf используется 2 Текущая доходность.

- Срок обращения облигаций должен соответствовать сроку жизни актива, в данном случае - бизнеса. Стоимость бизнеса рассчитывается исходя из предположения о бесконечном функционировании бизнеса и получении денежных потоков (99,5% практики). Поэтому мы всегда выбираем облигации с максимальным сроком обращения.

- Для оценки бизнеса мы составляем прогноз. На текущую дату Rf может быть и 1%, и 15%, а в САРМ она будет усредненная, та, которая, по нашему мнению, будет сохраняться в долгосрочной перспективе.

#безрисковыеинвестиции #оценкабизнеса

Подписывайтесь на тг-канал Академии Евроэксперт