Допуск к торгам

8 августа (понедельник) нерезидентам из "дружественных" стран будет позволено совершать сделки с российскими активами.

В связи с этим в сети идет бурное обсуждение вопроса, устроят ли они распродажу. Я же хочу обратить внимание на последствия второго порядка, более важные, чем возможная кратковременная просадка цены активов.

Во-первых, мы все таки говорим о резидентах "дружественных" стран, то есть об относительно небольшой части вложений в российский рынок иностранными инвесторами. Основная часть активов находится в руках резидентов "недружественных" стран (прежде всего США и Европа).

Во-вторых, сценариев несколько, и какой именно реализуется - пока сказать сложно. Что это за сценарии?

1. Негативный - нерезиденты будут продавать активы. Тут все понятно - в моменте увидим просадку в отдельных бумагах.

2. Нейтральный - нерезиденты будут как продавать, так и покупать. Продавать будут "слабые руки", покупать будут те, кто видит в этой ситуации возможности.

3. Позитивный - нерезиденты будут покупать или, по-крайней мере, не будут продавать.

За этот сценарий - существенное снижение стоимости многих активов за время заморозки (т.е. потенциальная доходность российских активов) + увеличение товарооборота, новые торговые связи и партнерства с дружественными странами (т.е. речь идет не о тех компаниях, о которых инвесторы ничего не знают, а о тех, которые работают или будут работать в их странах).

В-третьих, какой бы сценарий не реализовался, самое главное последствие второго порядка (вообще, конечно, первого, но на переднем плане у всех эмоции, так что...) - это увеличение ликвидности российского рынка.

Говоря о ликвидности я имею в виду не только увеличение free-float торгующихся на бирже акций, но прежде всего то, что иностранцы смогут покупать активы - это новые деньги, новый денежный ручеек, даже если в начале он будет утекать, а не втекать.

Еще одно последствие второго порядка возникнет, если иностранные резиденты все же будут продавать бумаги (сценарий 1, негативный) - это ослабление рубля. Логично, что продав, они захотят вывести деньги, а значит будут продавать рубли и покупать доллары.

Еще раз, мы пока не знаем, какой сценарий реализуется, но ждать осталось недолго. С другой стороны, так случилось, что еще 2 недели назад я начал потихоньку копить кэш на счету, а покупки совершал на небольшие суммы.

И теперь намерен дождаться понедельника, чтобы в случае реализации негативного сценария воспользоваться "распродажей".

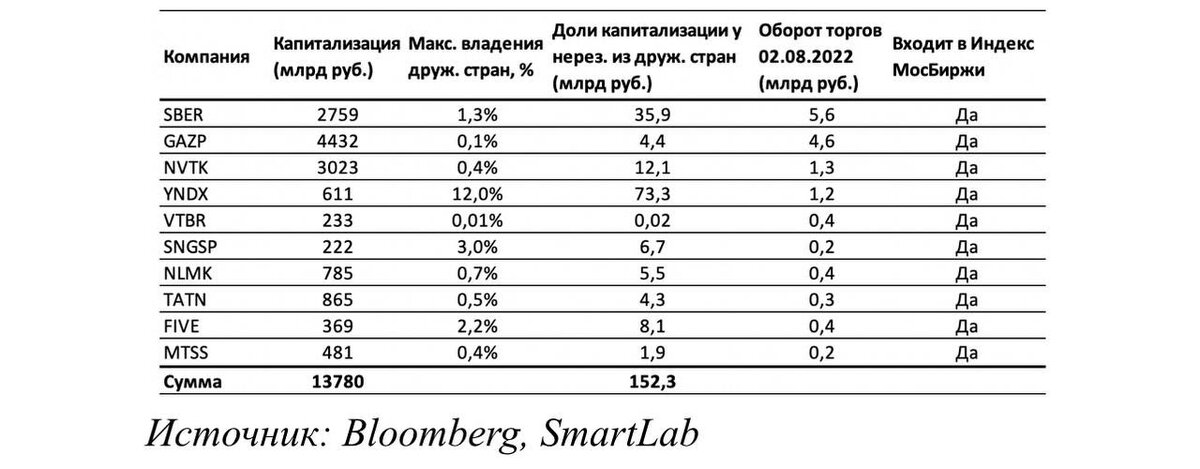

Bloomberg подготовил аналитику и рассказал, в каких акциях наибольшая доля нерезидентов из дружественных стран:

Сбербанк и Газпром я во внимание не беру - это история для любителей.

Самая большая доля в Яндексе. Также можно выделить X5 Group и Новатэк. Все эти компании мне интересны и в случае сильной просадки - буду докупать.

На месте нерезидентов я бы продавал Новатэк, прежде всего по причине отсутствия финансовой отчетности.

Чтобы иметь более-менее ясное представление о состоянии компании - нужно смотреть на косвенные (неофициальные) данные по экспорту нефтегаза + оценивать влияние валютных курсов + изучить отчет Газпром и РСБУ Лукойл.

То есть нужно провести определенную аналитическую работу, на основании которой можно было бы сделать вывод, что нужно покупать, а не продавать. И если мы исходим из того, что иностранные резиденты такую работу не проведут - логичнее выглядит продажа актива.

Яндекс весьма неплохо отчитался за 2 квартала 2022 года. X5 Group также представила отличный отчет. Их продажа выглядела бы странно, скорее эмоционально.

Также может "достаться" МТС-у. Отчет у МТС вышел негативный за 1 квартал и для адекватной оценки, опять же, нужны дополнительные сведения - как минимум, изучение встречи менеджмента с инвесторами, где "на пальцах" объяснили происходящее в компании.

Интересно, кстати, получили ли или получат ли дружественные нерезиденты дивиденды по бумагам МТС.

Как итог:

1. В случае распродажи - ей можно воспользоваться.

2. Долгосрочно снятие барьера является позитивным фактором, так как возвращает дополнительную ликвидность российскому рынку (как мы успели уже убедиться - наших, российских, денег не хватает для полноценного разворота рынка).

3. В случае распродажи бумаг можем увидеть интересные движения в паре рубль/доллар.

Про рынок

Как и сказал, российскому рынку пока не хватает ликвидности для полноценного разворота:

Возможно, кстати, что именно присутствие иностранных резидентов позволит переоценить стоимость рынка и активов. Август - 5-ый месяц с того дня, как рынок вновь открылся (возобновились торги).

Прежде я писал, что исторически - российский рынок консолидировался на нижних границах после обвалов около 6 месяцев.

Любопытно еще то, что значительная часть ликвидности "застряла" на банковских депозитах. Причем процентная ставка сейчас уже проигрывает официальной инфляции в 2 раза:

То есть куда выгоднее было бы переложиться в те же ОФЗ или фонды недвижимости, чем сидеть с банковским счетом. Но имеем - что имеем.

Московская и СПБ Биржа сообщили о торгах в июле

Московская биржа.

Общий объем торгов на рынках Московской биржи в июле 2022 года вырос на 3% и составил 75,7 триллионов рублей (73,5 триллионов рублей в июне).

Объем торгов на фондовом рынке в июле составил 1,492 триллиона рублей (1,531 триллиона рублей в июне).

Объем торгов на срочном рынке увеличился на 20,7% и составил 6,4 триллиона рублей (5,3 триллиона рублей в июне). Среднедневной объем торгов составил 304,4 миллиардов рублей (252,1 миллиарда рублей в июне).

Объем торгов на валютном рынке составил 17,3 триллионов рублей (17,8 триллионов рублей в июне). Объем торгов инструментами спот увеличился на 10,4% и достиг 8,2 триллионов рублей, объем сделок своп и форвардов составил 9,1 триллионов рублей.

Объем торгов на денежном рынке увеличился на 3,8%, до 50,2 триллионов рублей (48,4 триллионов рублей в июне), среднедневной объем операций составил 2,389 триллиона рублей (2,302 триллиона рублей в июне).

Объем торгов драгоценными металлами (спот и своп) вырос на 17% и составил 10,1 миллиардов рублей (8,7 миллиардов рублей в июне), в том числе объем торгов золотом - 9,8 миллиардов рублей (3,1 тонны), серебром - 0,3 миллиарда рублей (6,7 тонн).

Как итог - валютные сделки по-прежнему занимают наибольшую долю в торгах. Также выросли спекулятивные сделки с использованием маржинальных позиций.

СПБ Биржа

Стоимостной объем сделок в режиме основных торгов по группе инструментов "иностранные ценные бумаги" на СПБ Бирже по итогам июля 2022 года составил 7,20 миллиарда $, что на 27,04% меньше, чем в июне 2022 года (9,87 миллиарда $) и на 77,06% меньше, чем в июле 2021 года (31,38 миллиарда $).

Среднедневной объем торгов по группе инструментов "иностранные ценные бумаги" в июле снизился на 23,40% по сравнению с июнем и составил 0,36 миллиарда $. Участниками торгов в режиме основных торгов в июле было заключено 7,49 миллионов сделок (8,82 миллионов сделок в июне).

Количество активных счетов инвесторов в июле уменьшилось на 17,26% и составило 303,41 тысячи (366,71 тысячи в июне). Количество счетов с позициями по ценным бумагам составило 1,73 миллиона.

Сделки в июле заключались с 1681 наименованием акций и депозитарных расписок международных компаний.

В ТОП-10 лидеров по объему торгов в режиме основных торгов по группе инструментов "иностранные ценные бумаги" вошли акции и депозитарные расписки следующих эмитентов: Tesla (SPB: TSLA, 21,37% от общего объема торгов в июле), Coinbase (SPB: СOIN, 8,26%), Alibaba (SPB: BABA, 3,94%), Advanced Micro Devices (SPB: AMD, 3,92%), NVIDIA (SPB: NVDA, 3,68%), Apple (SPB: AAPL, 2,96%), MicroStrategy Incorporated (SPB: MSTR, 2,53%), Carnival Corporation (SPB: CCL, 2,02%), Netflix (SPB: NFLX, 1,68%), Marathon Digital Holdings (SPB: MARA, 1,53%).

Индекс SPB100, отражающий стоимость усредненного портфеля частных инвесторов на СПБ Бирже, в июле вырос на 5,03%, показав значение 737,28 на закрытии торгов 29 июля.

Собственно, ожидаемо слабые результаты представила биржа. Кроме того, что многие отказались от инвестиций в иностранные ценные бумаги - сам размер чека (сумма покупки) снизился.

Гонконгские ценные бумаги

Стоимостной объём сделок в режиме основных торгов гонконгскими ценными бумагами по итогам июля составил 155,54 миллионов HK$, что эквивалентно 19,85 миллионам $.

Участниками торгов и их клиентами в июле было заключено 38,27 тысяч сделок. Сделки заключались со всеми 12 представленными на торгах гонконгскими ценными бумагами. Количество активных счетов инвесторов, заключавших сделки, составило 10,97 тысяч.

В ТОП-5 лидеров по объему биржевых торгов в июле 2022 года вошли акции следующих эмитентов: Alibaba (SPB: 9988, 45,25% от общего объема торгов по гонконгским ценным бумагам в июле), Xiaomi (SPB: 1810, 14,83%), Tencent (SPB: 700, 10,30%), JD.com (SPB: 9618, 8,80%), WH Group (SPB: 288, 4,17%).

Что интересно и о чем не сказали биржи - объем торгов HK$ (гонконгским долларом) за тот же период вырос на, внимание, 300,000%. Только представьте, какая низкая ликвидность была в валютной паре на Московской бирже.

Как и писал прежде

Я по-прежнему считаю, что не стоит "держаться за старое", а стоит искать возможности в существующей рыночной неэффективности.

Допуск иностранных нерезидентов из дружественных стран - это лишь один узелочек, завязанный регуляторами.

Кроме этого ЦБ намерен призвать компании вернуться к публикации финансовой отчетности, правда каким-то образом хочет сочетать это с защитой от санкций (по-моему, эти два фактора не сочетаются, но посмотрим, какой выход найдет регулятор).

С возвращением отчетности появится возможность более адекватно оценивать стоимость компаний - это еще один шаг на пути к свободному рынку.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #рынокакцийрф #валюта