Всем привет! Вы на канале "Инвестиции Поколения Z" и сегодня мы посмотрим на впечатляющие результаты компании Лукойл, которые она опубликовала в отчетности по РСБУ, а также разберемся, стоит ли рассчитывать на выплаты дивидендов от Лукойла.

Прежде всего, чтобы сбить эйфорию инвесторов по поводу результатов компании, скажу, что РСБУ не равняется МСФО. В РСБУ представлены результаты только материнской компании, в МСФО представлены консолидированные результаты по группе. Это значит, что позитивные результаты в РСБУ не гарантируют нам такого же итога по МСФО.

Вы знаете, что я люблю копать бизнес достаточно глубоко, однако, даже мне не хватает данных, чтобы экстраполировать результаты РСБУ на МСФО. Дело в том, что РСБУ, действительно, можно перевести в МСФО, проведя определенные корректировки, однако, без внутренней документации это невозможно сделать. Мы с вами можем оперировать лишь грубыми мазками. Надеюсь, я вас немного образумил, что к любой аналитике нужно подходить трезво, без лишнего оптимизма или пессимизма, а теперь приступим.

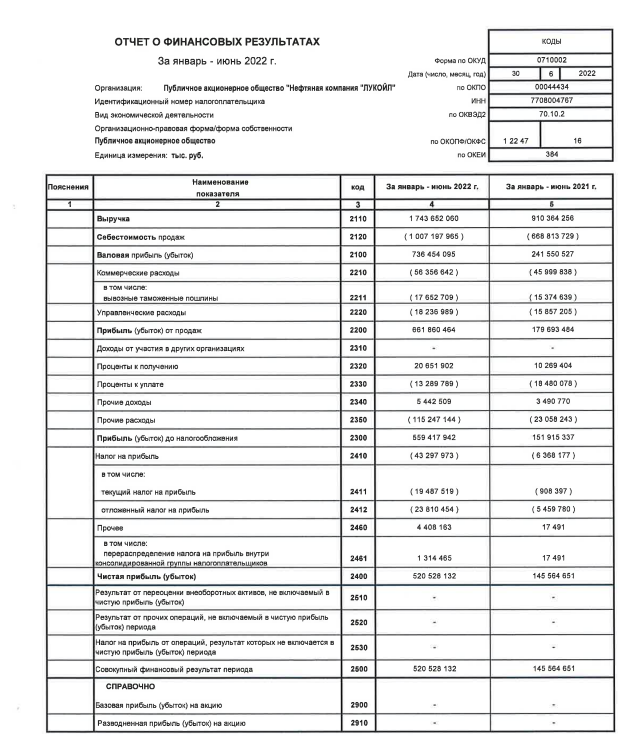

О результатах:

Не буду лишний раз петь хвалебные оды компании, просто скажу, что они хорошо справились с текущей ситуацией. За 6 месяцев 2022 года выручка выросла в 2 раза, чистая прибыль практически в 4 раза. Особенно бросается в глаза тот факт, что компания заработала основную прибыль именно во 2 квартале, когда российскую нефть покупали с существенной скидкой. Почему так произошло, из РСБУ нельзя понять, но факт интересный. Однако, я в очередной раз напомню вам о том, что текущие результаты не отражают результаты по группе, которая вполне может получить убыток и совокупная прибыль уменьшится.

Потенциальные дивиденды:

Давайте начнем считать дивиденд с 2021 года. Если считать по дивидендной политике компании, то невыплаченный дивиденд Лукойла должен составить 842 рубля, однако, это грубый расчет, он может отличаться в пределах 40-50 рублей от фактической величины.

Что касается дивидендов за 2022 год, то о них говорить пока рано, так как у нас есть данные только за первую половину 2022 года и только по материнской компании, но мы можем предположить, что чистая прибыль по консолидированной отчетности будет аналогична текущему году, а за весь 2021 общий дивиденд должен был составить 1183 рубля. На основе чего я сделал такое предположение:

- Я решил взять нейтральный сценарий, в котором все дочки завершили период в безубытке, то есть ничего не заработали.

- Из пункта 1, прибыль по материнской компании = прибыли по группе. Считаем прибыль за второе полугодие аналогичной первому полугодию, то есть по группе прибыль составит около 1 триллиона, тогда как в 2021 году она была 773 миллиарда по МСФО

- Пункт 2, исходя из дивидендной политики корректируем на возросший капекс по приобретению заправок Shell.

В итоге имеем картину, что прибыль по 2021 и 2022 году совпадает и вместе с невыплаченным дивидендом компания должна будет выплатить около 2000 рублей дивидендов, но есть одно НО!

Погашение облигаций:

Как раз из-за того, что компания объявила о том, что собирается гасить свои облигации, мне пришлось отложить выпуск данной статьи и разобраться в том, сколько Лукойл собирается гасить. Под досрочное погашение попадают следующие выпуски:

- на $1,5 млрд со ставкой 4,6% и сроком погашения в 2023 году;

- на $1 млрд со ставкой 4,75% и сроком погашения в 2026 году;

- на $1,15 млрд со ставкой 2,8% и сроком погашения в 2027 году;

- на $1,5 млрд со ставкой 3,9% и сроком погашения в 2030 году;

- на $1,15 млрд со ставкой 3,6% и сроком погашения в 2031 году.

Совокупный объем средств, которые компания собирается погасить, составляет 6,3 миллиарда долларов или 378 миллиардов рублей. Выкуп будет происходить в индивидуальном порядке, однако даже при таком раскладе я не вижу проблем с выплатой дивидендов. При корректировках на выкуп облигаций они могут составить не 2000, которые мы посчитали ранее, а 1400 рублей, что более чем достаточно для сегодняшних цен на акции нефтяной компании.

Мое мнение:

Мое мнение по компании таково, что средств достаточно как для досрочного погашения, так и для выплаты существенных дивидендов. Другой вопрос в том, захочет ли компания выплатить все деньги или решит перестраховаться. В любом случае, я не вижу ничего плохого в погашении токсичного долга. Это наоборот плюс, так как компания избавится от лишней долговой нагрузки. Более того, сейчас лучшее время, чтобы избавиться от валютного долга из-за низкого курса, поэтому я позитивно смотрю на компанию и ее возможность выплаты дивидендов, даже 700 рублей при текущей цене будет очень хорошей выплатой.

Если статья была для тебя полезна, можешь поставить лайк и поддержать канал, чтобы я чаще публиковал такие аналитические материалы! 👆

Подписывайтесь на канал и ставьте лайки! Более оперативно о новостях я пишу в своем телеграмм канале

#сбережения #накопления #инвестиции #деньги #финансы #экономика #акции #лукойл #нефть #финансовая грамотность