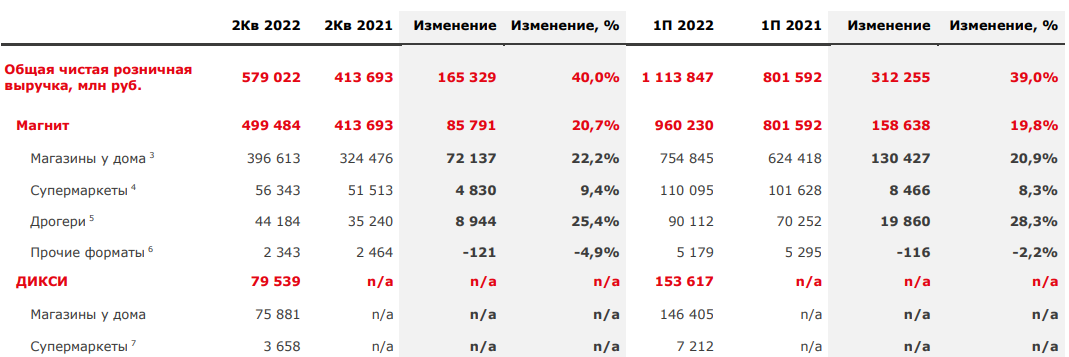

Продуктовый ритейер сегодня отчитался о сильных операционных результатах за отчётный период. Суммарная выручка Магнита увеличилась на 38,7% по сравнению с аналогичным периодом прошлого года на 38,7% – до 588,6 млрд руб. Чистая розничная выручка выросла на 40%.

При этом, почти половина роста пришлась на продуктовую сеть Дикси, которую приобрёл Магнит. Скорректированная выручка без учёта Дикси выросла на 19,7%. Рост чистой розничной выручки, скорректированной на приобретение Дикси, составил 20,7%.

Тем не менее операционные показатели впечатляющие, сопоставимые продажи (LFL) выросли на 13,1%. Конечно основной рост выручки и LFL показателей обусловлен высокой продуктовой инфляцией в стране, из-за этого средний чек вырос на 14,8%.

На фоне этого, акции Магнита сегодня в лидерах роста, котировки растут более чем на 2%. Но нужно помнить, что операционные издержки, индексация зарплат и другие расходы съесть существенную часть выручки. Поэтому не нужно обольщаться, если рост чистой прибыли не будет таким же впечатляющим, как выручка. Та же Лента, показала снижение чистой прибыли на 35,2% из-за роста расходов на персонал и интеграции Утконоса.

Оригинал статьи смотрите в нашем Finrange Журнале.

❤️Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Хотите больше получать аналитических обзоров и комментариев по рынку акций — подписывайтесь на наш Telegram канал. Его читают уже почти 33 000 инвесторов!

#инвестиции #финансы #экономика #дивиденды #биржа