Наиболее насущные проблемы ФРС заключаются не только в том, чтобы обратить вспять избыток денежной массы и неверную оценку инфляции, но и в том, чтобы вселить уверенность, что они будут следовать важным положениям Законов о Федеральной резервной системе. Эти акты были приняты с явным намерением сохранить ФРС свободной и независимой в отношении фискальной политики.

Реакция на пандемию от ФРС, очень похожа на программу президента Никсона 1971 года, в которой также сочетались ФРС и налогово бюджетная политика. После значительной девальвации доллара того времени, из-за отмены Золотого стандарта, ФРС также взяла на себя обязательство ускорить рост денежной массы. Таким образом, ФРС усилила инфляционное воздействие девальвации доллара.

Теперь, как и в начале 1970-х годов, ФРС в одиночку должна устранить совокупный провал денежно-кредитной и фискальной политики. Дестабилизирующие последствия ускорения и замедления денежно-кредитной политики

Как бы ФРС ни хотелось думать, что их действия во время пандемии стабилизировали деловой цикл, длительный исторический опыт указывает на то, что массовые колебания политики часто усугубляли масштабы деловых циклов. Для Нобелевского лауреата Милтона Фридмана двумя ключевыми показателями были степень ускорения роста денежной массы от циклического минимума до циклического пика и последующее замедление от пика до минимума. Таким образом, ФРС часто переживала подъемы и спады. Они сделали экспансию более инфляционной, а рецессию более глубокой и продолжительной. Чтобы исправить эти ошибки, Фридман выступал за то, чтобы рост денежной массы был ограничен относительно узким диапазоном, который допускал бы рост населения и технологические изменения. Фридман утверждал, что существует оптимальный диапазон денежного роста, основанный на агрегированной производственной функции, которая связывает реальный рост ВВП на душу населения с технологией, взаимодействующей с тремя факторами производства – капиталом, трудом и природными ресурсами.

Основываясь на производственной функции того времени, Фридман подсчитал, что широкая денежная масса должна быть ограничена диапазоном темпов роста от 4% до 6%. Реальный ВВП на душу населения рос на 1,4% в год с конца 1990-х годов. Поскольку это на 0,8% в год ниже, чем с 1870 по 1997 год, верхний предел роста денежной массы, основанный на работе Фридмана, предполагает, что ежегодный рост должен составлять 5%, а нижний диапазон - 3%. В течение 2020 и 2021 годов темпы роста М2 в четыре раза превысили предельный показатель, составив 18% в среднем за два года.

Замечательная книга Фридмана "Оптимальное количество денег", впервые опубликованная в 1969 году, по-прежнему настоятельно рекомендуется к прочтению. Великий экономист из Стэнфорда Джон Тейлор задокументировал те же проблемы, что и Фридман. Тейлор предложил иное правило, чем Фридман, но ключевой концепцией было признание прошлого провала дискреционной политики ФРС. Представители ФРС и их сторонники решительно выступали против принятия правил по целому ряду причин, наиболее заметным из которых является то, что дискреционные решения, безусловно, должны быть лучше, чем какое-то произвольное правило.

Как показывает следствие, плохие результаты руководства ФРС 2020/21 продолжаются. По иронии судьбы, аргумент заключается в том, что это посягнуло бы на их независимость, от которой они отказались во время Пандемии на два долгих года.

Похоже, что вероятность мягкой посадки Рецессии для ФРС и, следовательно, Соединенных Штатов - очень низкое.

Обращение вспять массового роста депозитов в 2020/21 году является провальным, поскольку рост депозитов за эти годы вызывает эффект глобального замедления, которое уже становится очевидным.

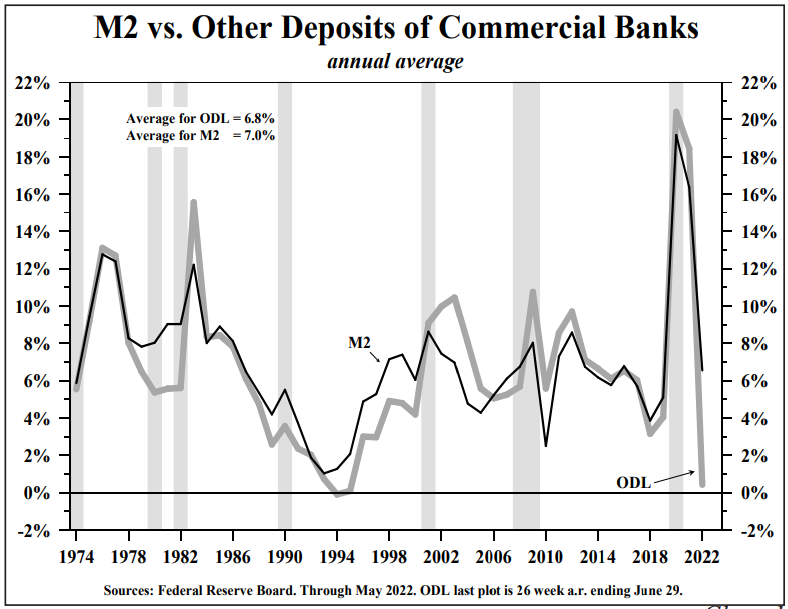

В 2020/21 году прочие депозитные обязательства (ODL), (график) которые составляют около 80% в составе - М2, увеличились в среднем на 19,6%. Разница между M2 и ODL заключается в валюте в обращении и взаимных фондах денежного рынка, принадлежащих индивидуальным инвесторам. Это важное денежное соотношение показывает, что ODL, как минимум, имеет такое же значение, как и M2, и, скорее всего, имеет даже большую ценность с точки зрения циклического экономического анализа.

М2 по сравнению с другими депозитами коммерческих банков.

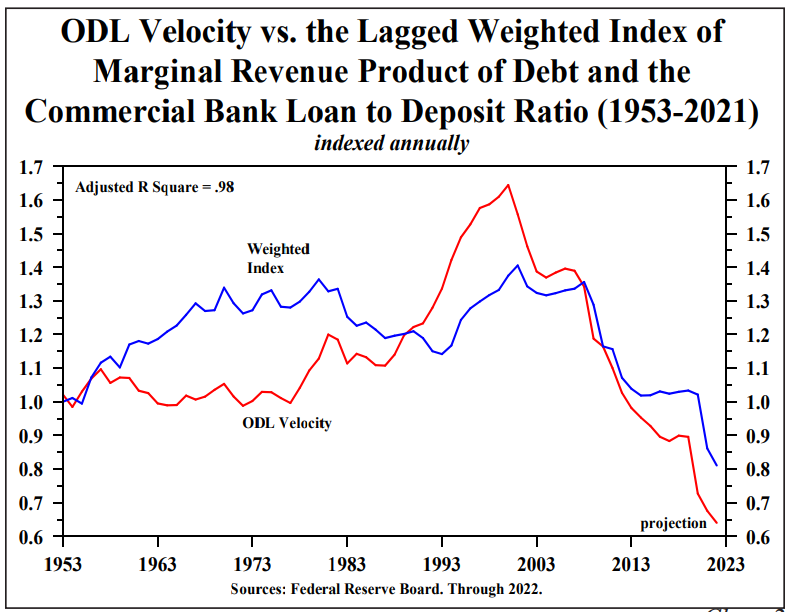

Движения ODL и M2 должны оцениваться вместе со скоростью отложения (график ниже). Равновзвешенное среднее значение продукта маржинального дохода на долг и отношение кредитов к депозитам коммерческих банков опережает темпы роста депозитов на год (с впечатляющим коэффициентом корреляции 0,98).

За последние 26 недель инфляция росла чрезвычайно медленными темпами - 4% в годовом исчислении. Таким образом, при нынешнем положении дел это будет одно из самых больших замедлений роста депозитов в номинальном и реальном выражении, за единственным исключением Великой депрессии, когда номинальный М2 упал на треть в период с 1929 по 1933 год, и особой ситуации, возникшей в конце Второй мировой войны. Слабость темпов роста депозитов будет способствовать усилению резкого сокращения темпов роста депозитов.

Денежная масса будет резко сокращаться.

В тот момент, когда ФРС перейдет к традиционно более мягкой денежно-кредитной политике, ее эффективности будет препятствовать снижение скорости размещения депозитов, что сделает денежнокредитную политику асимметричной. Другими словами, рецессия будет дольше, чем ФРС ее ожидает.

Прогноз

Длинный список докризисных показателей уже присутствует.

Производство, в лучшем случае, находится на пиках, но признаки спада усиливаются наряду с признаками умеренности капитальных затрат. Инвестиции в товарно-материальные запасы, основной фактор роста в 2022 году, могут замедлиться и стать серьезным препятствием для экономического роста задолго до конца года. Международные экономические условия не всегда соответствуют деловому циклу в США, но условия во всем мире крайне неблагоприятны.

Два дополнительных монетарных показателя дополняют этот список экономических показателей.

Во-первых, участки кривой доходности казначейских облигаций значительно сгладились, а иногда и перевернулись.

Во-вторых, ODL связан с денежно-кредитной политикой, который определяется как общие резервы, снова снизился, что указывает на то, что способность ФРС стимулировать экономическую активность в режиме "кредитора последней инстанции" уменьшается, а возможности денежно-кредитной политики становятся все более асимметричными.

Слабый спрос на деньги, указывает на то, что банкам трудно оценить все свои расходы, включая премию за риск, которая, скорее всего, растет вместе с ухудшением бизнес-перспектив.

Национальное бюро экономических исследований (NBER) основывает поворотные моменты делового цикла на занятости в несельскохозяйственном секторе, реальном личном доходе за вычетом трансфертных платежей, промышленном производстве и объеме продаж бизнеса. Снижение нескольких различных индексов ведущих экономических индикаторов предполагает, что совпадающие показатели, которые включают в себя четыре переменные NBER, могут вскоре обратить вспять тенденцию, которая до сих пор остается восходящей.

Выводы

Монетарные соображения в сочетании с этими реальными побочными показателями указывают на рецессию и снижение инфляции и доходности долгосрочных казначейских облигаций. Если ФРС останется в рамках Законов о Федеральной резервной системе, ей будет трудно сдерживать рецессию и способствовать восстановлению. Но эта ситуация заставляет нас насторожиться из-за возможности того, что ФРС вернется к ответным мерам пандемического типа, которые привели к росту инфляции намного выше их ожиданий. Основания так думать заключаются в том, что переход на возобновляемые источники, предполагает более высокую инфляцию или аналогичную, что была в 1970=х годах.

_________________________________

Мой телеграм канала - https://t.me/shternkuker