РусАгро и Яндекс порадовали отчетностью, а Мосбиржа готовится сделать следующий шаг к восстановлению ликвидности на российском рынке.

РусАгро

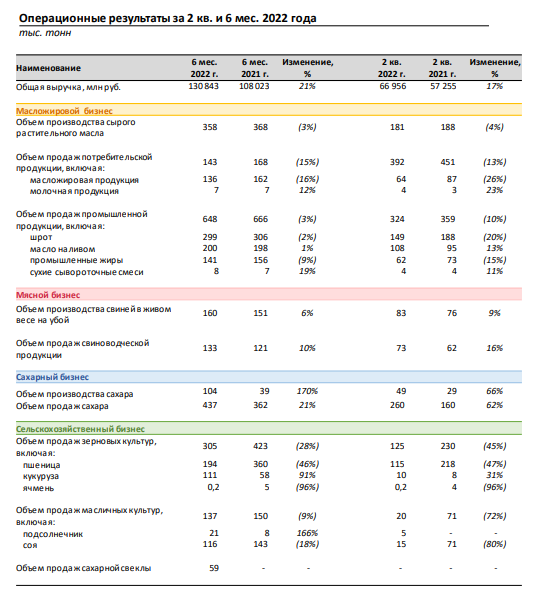

Компания отчиталась за 2 квартал и первое полугодие 2022 года.

По итогам 2 квартала 2022 (к аналогичному периоду 2021) выручка выросла на 17%. За полугодие 2022 (к полугодию 2021) рост составил 21%.

Наибольший рост в сегменте сахара - увеличение на 62% по сравнению со вторым кварталом 2021 года.

Объем продаж зерновых культур снизился за квартал на 45% по сравнению с аналогичным кварталом 2021 года.

В целом, если вы давно читаете мой блог, нужно смотреть в том числе на ретроспективу. 2021 года для РусАгро был крайне позитивным (что позволило выплатить рекордные дивиденды), так что рост выручки в этом году - это рост с "высокой базы".

Снижение объемов продаж в масложировом и сельскохозяйственном сегментах я пока не учитываю, поскольку наиболее важным будет второе полугодие.

Блогеры и информационные агентства перестали освещать тему продовольственного кризиса, но новости о проблемах в сельском хозяйстве продолжают поступать из всех уголков земли на регулярной основе (засуха, жара, регуляторные меры в области применения удобрений и т.д.)

Также нужно учитывать стоимость газа на европейском рынке и в США, что безусловно отразится на стоимости удобрений и в итоге на цене продовольствия.

Так что я пессимизма не разделяю и, более того, сохраняю свой оптимистичный взгляд на будущее этой компании.

Из негативных факторов можно выделить 2 основных.

Первый - это валютная часть выручки.

Поскольку денежный поток зависит от валютной переоценки - это и негативный, и в то же время будущий позитивный фактор. Попытки государства девальвировать, то есть ослабить рубль, продолжаются и первые результаты мы уже видим.

Если рубль-доллар вернутся на уровень 70-80 рублей - это будет позитивом для всех российских экспортеров.

Второй фактор - это структурные проблемы, связанные с расписками.

Тут коротко отмечу, что РусАгро одной из первых заявила о намерении провести делистинг на Лондонской бирже и листинг на какой-то другой международной бирже. Пока конкретики по этому вопросу нет, находимся в режиме пассивного ожидания.

Впрочем, с этими рисками также не все однозначно. Лично я не понимаю, зачем нужно было из-за потенциальных рисков сливать все расписки в пол, а сейчас на позитивной отчетности, но при тех же рисках откупать бумаги назад и тем самым способствовать росту на 60% (конкретно эта цифры - моя доходность в Ozon от покупок около дна, но схожую динамику можно увидеть и в других бумагах).

Но об этом пару слов скажу ниже.

Яндекс

Компания также представила отчетность за 2 квартал 2022 года и на ней я хочу особо заострить внимание, поскольку:

1. В начале года все хоронили Яндекс (тема оборудования, отток программистов и прочие негативные предположения).

Теперь на нашем рынке новый тренд - делать вид, что ты чего-то не говорил. И не проводить разбор ошибок (для этого и впрямь пока еще не время).

2. В отчетности есть важный нюанс, который мы можем увидеть в других компаниях - тренд на прибыльность.

Пояснения от компании:

"Наш фокус в этом квартале был прежде всего на обеспечении устойчивого финансового положения компании (включая необходимость решения вопроса с нашими облигациями). Для этого мы сосредоточились на повышении эффективности наших бизнесов и оптимизации затрат, что в некоторых сегментах сказалось на скорости роста, но зато позволило нам достичь 25,7 миллиардов рублей скорректированной EBITDA и 13,1 миллиардов рублей скорректированной чистой прибыли.

Сразу несколько наших бизнесов впервые вышли в плюс по показателю EBITDA: Cloud, Устройства и Лавка в России. Доставка в России и СНГ тоже закончила квартал с позитивной EBITDA, а Маркет существенно улучшил свою юнит-экономику.

Результаты второго квартала и прогресс в решении вопроса с нашими облигациями позволяют нам продолжить активно инвестировать в рост и развитие бизнесов - в России и не только. На этом и сосредоточимся в ближайшие кварталы. Найм вот мы уже разморозили"

Благодаря уходу западных компаний Яндекс смог достаточно быстро "захватить" освободившуюся часть рынка и улучшить свои показатели.

Маржинальность по EBITDA поискового сервиса составила 55%, а всего бизнеса компании - 21%, что является хорошим показателем.

В прибыль вышли сегменты облачного бизнеса и технологических решений. Аудитория Яндекс.Плюс (работает по подписке) выросла на 53%.

Суммарно сервисы Яндекса (e-commerce, такси и доставка) принесли положительную EBITDA во 2 квартале.

При этом на данный момент Яндекс стоит 3,8 EV/EBITDA, что в полтора раза дешевле традиционных ритейлеров и в десять раз дешевле, чем было прежде, с прошлыми показателями и прежней оценкой.

Вместе с тем, рост выручки составил 45% (год к году). В основном сегменте бизнеса - рекламе (порядка 40% общей выручки) - компания утроила свою долю на рынке с 27% до 81%, что позволило увеличить выручку от направления на 31%.

Компания с 28 февраля приостановила прием на работу новых сотрудников, а месяц спустя частично сняла ограничения и начала нанимать ведущих разработчиков.

Из последних позитивных новостей - Яндекс снимает все ограничения по найму новых сотрудников. Сейчас в компании около 2 тысяч открытых вакансий, и в ближайшее время появятся новые.

В Telegram-канале я писал, что на этот фактор нужно обращать внимание. Позволить себе наем новых сотрудников в кризисное время могут лишь те компании, которые видят перспективу роста здесь и сейчас, то есть видят "пустоту" на рынке, которую они могут заполнить своими продуктами и услугами.

Таким образом, после перезапуска бизнес-цикла и выхода из кризиса бизнес сможет продемонстрировать еще большие результаты.

Как и сказал, Яндекс взял курс на прибыльность отдельных направлений.

Тут я коротко отмечу, что идея выхода Ozon в прибыль в 2023 году, озвученная менеджментом, вполне реальна - это не столько вопрос из области фактических возможностей, сколько из плоскости перспектив дальнейшего роста бизнеса.

На примере Яндекса мы увидели, на что способны такие компании роста, когда происходит сокращение расходов и вывод направлений бизнеса в прибыль.

Мысли о компаниях роста

Прежде я описывал гипотезу, согласно которой АФК Система может компенсировать гипотетическое снижение дивидендного потока от МТС путем дивидендов в Сегежа, а далее, после выхода в прибыль, и Ozon.

Но последние события, в ходе которых в моем портфеле появился Amamzon, а теперь еще и Google, заставили немного иначе взглянуть на будущее растущих компаний с точки зрения акций.

Идея, что через n-лет растущая компания станет компанией стоимости и начнет выплачивать дивиденды - не нова сама по себе.

Но есть альтернативный вариант - байбеки плюс дробление (сплит) акций.

Чисто теоретически, в качестве возврата на инвестиции, я допускаю, что Yandex и Ozon пойдут по западному пути выкупа и погашения своих акций с последующим дроблением тех, что остались в свободном обращении. Хотя бы по той причине, что контролировать размер байбека в свободной форме куда проще, чем выплату дивидендов согласно дивидендной политике.

Но это так, мысли на горизонт в 5+ лет.

Возвращение инорезов

Московская биржа объявила о расширении возможностей проведения операций клиентами-нерезидентами.

С 8 августа 2022 года Московская биржа планирует предоставить возможность совершать операции на фондовом и срочном рынках клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Клиенты-нерезиденты получат доступ ко всем режимам торгов на фондовом и срочном рынках Московской биржи.

Честно говоря, я уже начал уставать от политизированности рынка и деления на дружественные и недружественные страны. Но по данному вопросу мнения разделились.

С одной стороны, иностранные инвесторы уже владеющие бумагами российских компаний могут пожелать продать активы и тем самым окажут давление на котировки акций.

С другой стороны, мы получим увеличение ликвидности рынка, то есть главный фактор для будущего роста.

Захотят ли они продавать активы или напротив воспользуются низкой оценкой и рыночной неэффективностью - вопрос риторический, зависящий прежде всего от частной эмоциональной оценки происходящего.

То есть те, кто твердят про "рынок скорее мертв, чем жив", разумеется исходят из негативного сценария.

Если посмотреть на вещи объективно, то мы, российские инвесторы с американскими бумагами в портфелях, являемся инорезами по отношению к США. Много ли мы знаем о том, что происходит в Штатах и, что важнее, оцениваем ли мы события, происходящие там, также, как их оценивают американцы?

Во-первых, нам известно немногое. Мы знаем ключевые аспекты для рынка в виде уровня инфляции, процентной ставки и отчетностей компаний.

Но мы не знаем почти ничего о засухе и аномальной жаре, не знаем о реальном положении в потребительском секторе и сфере недвижимости, о рабочих процессах (увольнения, забастовки, протесты) и т.д.

То есть мы имеем сухие цифры, на которых и основываем свою инвестиционную деятельность.

То есть, во-вторых, мы оцениваем американский рынок не также, как его оценивают сами американцы, поскольку нами не владеют те же самые эмоции.

Так почему "дружественные инорезы" должны оценивать наш рынок и нашу экономику также, как оцениваем мы? У них перед глазами также совершенно другая картина, сухие цифры с примесью политических новостей.

В любом случае, результат увидим и сможем оценить с 8 августа.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовый рынок #инвестиционныйпортфель #биржа