💬 Мнение: предлагаю обсудить изменения в бюджетном правиле РФ и как оно может повлиять на валютный рынок.

В целях формирования предсказуемых экономических условий и снижения зависимости экономики и государственных финансов от цен на энергоносители был осуществлен переход к формированию бюджетной политики на основе долгосрочных принципов устойчивости и сбалансированности бюджетной системы - или "бюджетных правил". Переходные положения новой конструкции "бюджетных правил" начали реализовываться уже в 2017 году, после принятия решения о сохранении дополнительных нефтегазовых доходов, поступающих в бюджет при превышении цены на нефть отметки 40 долларов США за баррель, и проведении во взаимодействии с Банком России операции на валютном рынке по покупке иностранной валюты в эквивалентных объемах.

‼️ Примечание: Согласно новой конструкции "бюджетных правил" предельный объем расходов федерального бюджета определяется как сумма базового объема нефтегазовых доходов, рассчитанного при базовой цене на нефть - $40 за баррель нефти марки "Юралс" (с ежегодной индексацией с 2018 года на 2%), объема не-нефтегазовых доходов и расходов по обслуживанию государственного долга. При этом механизм обеспечивает плавный переход к новым предельным объемам расходов и предусматривает возможность их превышения в 2018 году на 1% ВВП.

Такая координация между параметрами "бюджетных правил", ограничивающих использование рентных нефтегазовых доходов, и параметрами, регулирующими операции по накоплению/использованию активов в иностранной валюте, позволяет обеспечить снижение зависимости реального эффективного курса рубля от колебаний цен на нефть. Таким образом, механизм "бюджетных правил" по сути фиксирует определенный уровень цен на нефть для не-нефтегазовой экономики и позволяет нивелировать влияние флуктуации цен на мировых рынках - как краткосрочных, так и долгосрочных сырьевых суперциклов - на внутренние макроэкономические условия.

‼️ Примечание: к ключевым итогам реализации новой конструкции "бюджетных правил" можно отнести:

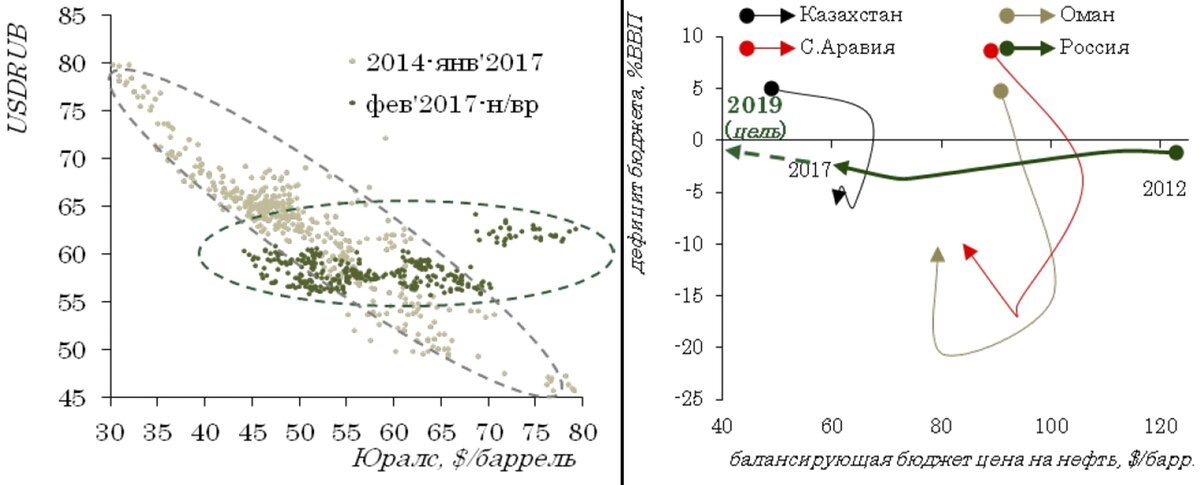

1) Снижение чувствительности курсовых колебаний к динамике цен на нефть. Проведение операций по покупке/продаже иностранной валюты в объеме эквивалентном дополнительным/выпадающим нефтегазовым доходам позволяет стерилизовать около 2/3 конъюнктурных потоков валюты по счету текущих операций, связанных с колебаниями нефтяных котировок. В результате при повышенном уровне колебания нефтяных котировок в 2017 - 18 годах (от 43 до 80 долларов США за баррель, или около 90%), колебания курса рубля по отношению к доллару США сохранились в относительно узком диапазоне (от 56 до 69 рубля, или 23%).

2) Снижение зависимости не-нефтегазового сектора от цен на нефть. В прошлом российская экономика сталкивалась с агрессивным проявлением "голландской болезни": укрепление/ослабление рубля в периоды роста/падения цен на нефть приводило к снижению/повышению конкурентоспособности российских сельхозпроизводителей и промышленных предприятий как на внутреннем, так и на внешнем рынке и сопровождалось непропорциональным расширением/падением сектора услуг. Таким образом, финансовые результаты практически любой индустрии, не связанной с нефтегазовым сектором, попадало в прямую зависимость от динамики цен на нефть. В то же время для нефтегазового сектора ситуация была прямо противоположной - высокая взаимозависимость нефтяных котировок и курсовых соотношений стабилизировала финансовые результаты нефтегазового сектора вне зависимости от динамики и уровня цен на нефть.

3) Снижение зависимости курса рубля от цен на нефть при реализации "бюджетных правил" фактически устраняет и первопричину "голландской болезни". Таким образом, такая конструкция макроэкономической политики создает условия для развития конкурентоспособных ненефтегазовых производств, благодаря существенному снижению зависимости их финансовых результатов от цен на нефть и локализации влияния нефтяных шоков в нефтегазовом секторе. Аналогичная конструкция работает, например, в экономике Норвегии - стране, представляющей собой один из наиболее успешных примеров страны-экспортера нефти с развитым сектором высокотехнологичных производств и высоким уровнем благосостояния населения.

4) Снижение влияния динамики нефтяных котировок на сберегательное поведение населения и создание устойчивой пассивной базы банковского сектора в национальной валюте.

5) Снижение зависимости государственных финансов от динамики цен на нефть. Цена на нефть, балансирующая федеральный бюджет на первичном уровне (т.е. до исполнения обязательств по обслуживанию государственного долга) в 2018 году составит менее $50 за баррель, что является одним из самых низких уровней среди стран крупных экспортеров углеводородного сырья. Ненефтегазовый дефицит федерального бюджета по итогам 2018 года ожидается на уровне 6,7% ВВП по сравнению с уровнем около 10,0% несколько лет назад.

Резюмирую, радикальные реформы в бюджетном правиле едва ли смогут повлиять на валютный курс. Всё-таки, чтобы ослабить рубль, потребует рост иностранного импорта в РФ (по крайней мере восстановление цепочек поставок).

#доллар #рубль #валюта #россия #макроэкономика #кризис #бюджетноеправило