Да, именно так я решила озаглавить эту статью. Не рассуждать о плюсах и минусах кредитных карт, а доказать моим читателям, что кредитные карты - абсолютное зло.

Приветствую!

Я набрала кредитов (ипотека и потребительские кредиты в банках - общая сумма около 2 276 000 руб.), мои доходы уменьшились и денег на выплаты стало хватать с трудом. Тут то ко мне пришло осознание (или даже скажу озарение), что я была не права и что мне нужно срочно привести в порядок свои финансы. А именно: упорядочить траты, раздать, наконец, долги, и начать копить (до этого пока не дошло).

Именно об этом я и пишу здесь, на Дзен. Мой канал - своего рода дневник.

Как я уже писала ранее, первым делом, что я сделала - это перекрыла свою кредитную карту. Взяла кредит на рефинансирование этой карты в другом банке, и закрыла её.

О том, какая там была сумма долга и какой ежемесячный платёж я рассказывала в этих публикациях:

Надо сказать, что использование кредиток безопасно для вашей финансовой стабильности, при условии что вы всегда успеваете пополнять кредитный лимит до окончания грейс-периода (период, в который процент за пользование кредитным лимитом не взимается) и делаете это своими личными средствами , а не заёмными.

Раньше я думала, что кредитными картами буду пользоваться всегда. Так вот, когда минимальный платёж по этой кредитной карте стал больше платежа по ипотеке, я своё мнение поменяла и наконец-то ко мне пришло осознание, почему все имеющиеся кредитки нужно закрыть и больше никогда их не использовать.

Вот он, список причин, почему нужно закрыть кредитку немедленно:

1. Кредитная карта провоцирует на лишние траты.

Деньги, которые лежат на карте (будь то кредитной или дебетовой), не ощущаются нами так же, как наличные деньги. Мы проще относимся к тратам денег, которые мы не держим в руках. И если на дебетовой карте лежат наши деньги, то на кредитной - чужие. Их нам придётся возвращать.

По натуре я импульсивный человек, и на себе ощутила как наличие кредитки толкает на необдуманные покупки. Сколько же ерунды я накупила! Если потребительские кредиты наличными я брала для конкретных крупных покупок, кредитку, которую мне навязал банк когда я брала ипотеку, я использовала в основном для покупки абсолютно ненужных вещей. Да, были там и некоторые полезные вещи, но в основном все траты - на ерунду: обувь, одежда, какое то барахло, которое я даже не могу вспомнить! Если на те полезные вещи, которые я себе приобрела с помощью кредитной карты (например, ноутбук), я бы смогла копить деньги, то на остальные даже и не подумала бы откладывать. То есть, если бы у меня не было на тот момент кредитки, этих ерундовых вещей просто не было бы в моем списке хотелок.

Я очень жалею, что купила все эти вещи.

Кстати, мое мнение насчет вещей совпадает с мнением автора книги "Год без покупок" Кейт Фландерс. Об этой книге, вдохновившей меня и на экономию, и на раздачу долгов, я расскажу в одной из своих следующих публикаций. Но так было не всегда. До этого я с упоением смотрела каналы бьюти-блогеров и любовалась на горы помад, палеток теней, флаконов с духами. Мне хотелось так же. Просто кредитка делает эту псевдомечту доступнее. Гораздо доступнее.

2. Все выгоды, заработки на кредитных картах не более чем миф.

Ох, сколько же я слышала разговоров, читала статей (в том числе здесь, на Дзене), и видела рекламы о том, что можно заработать на кредитных картах.

Все эти кэшбэки, мили (уже наверно не очень актуально). Прогоняй по карте определенный лимит, оставляй определенный остаток на конец месяца, совершай покупки на определенную сумму, и будет тебе счастье! Банк вернёт процент, начислит мили, начислит баллы (у меня в ВТБ какие-то баллы, правда по дебетовой карте, которые можно потратить в очень ограниченном количестве магазинов).

Нужно запомнить раз и навсегда: банк никогда ничего не делает себе в убыток. Просто так раздавать деньги уж точно не будет. Правила начисления кэшбэков провоцируют потратить больше, чем Вам необходимо. "Мы вам начислим кэшбэк, но не более такой-то суммы" или "если оборот по счёту будет не менее стольки-то тысяч". Те же люди, кто влёгкую совершают покупки на определенные суммы, имеют другие доходы и эти жалкие крохи даже не заметят. А скорее всего, у них вообще другие, VIP- условия обслуживания в банках. Моя одногруппница когда-то давно работала в специальном отделе кредитования для "богатых" клиентов.

Как итог - траты не понятно на что, в погоне за призрачным кэшбэком.

Хочу также отметить некоторые схемы с использованием кредиток. Например, при получении зарплаты класть её всю на депозит или покупать ценные бумаги, то есть "крутить" свои деньги, а жить в это время на средства с кредитки. Перед окончанием грейс-периода гасить своими средствами кредитку и потом повторять этот цикл заново.

А представьте себе такую ситуацию, что Вы по какой-то причине не сможете вывести назад свою зарплату. Сбой в приложении, заморозка депозита (гипотетически это ведь может случиться?). А Вы с кредиткой, должны банку.

Я думаю, что гораздо правильнее и надёжнее - это откладывать потихоньку деньжата и направлять их туда, куда считаете нужным (покупать валюту, ценные бумаги, откладывать и пр.).

Так что банк, на мой взгляд, только создаёт иллюзию, что Вы зарабатываете.

Недавно наткнулась на ютуб-блогера Дэвида Колесникова. Он какой-то финансовый коуч. Так вот, он сказал примерно следующее: "Просто посмотрите, в каком доме живёте Вы, и в каком доме располагается офис банка, чью кредитку Вы используете". И он абсолютно прав. Зарабатывает тут только банк. Бодо Шефер, кстати, тоже рекомендует первым делом закрыть кредитные карты.

3. "Мутные" условия начисления процентов по сравнению с обычными кредитами наличными.

Это, пожалуй, моё любимое.

По всем кредитам, которые у меня сейчас есть, чётко расписаны процентная ставка, размер платежа, срок погашения и даже соотношение процентов и основного долга в каждом платеже.

С кредитной картой всё совсем по-другому. Грейс-периоды, в течение которых проценты не начисляются, но если не восполнить кредитный лимит до окончания грейс-периода, то проценты будут начисляться с первого дня или дня покупки. Плавающие процентные ставки, которые зависят от срока, от вида транзакции (на покупку - одни, на снятие наличных - другие), различные комиссии, начисление процента от лимита.

Когда у меня была кредитка, которой я довольно долго пользовалась и для покупок и для перекидывания денег на свои/чужие карты, я не понимала из чего состоит минимальный платёж - где там сумма основного долга, а где проценты, и какой размер процентов. Платила, платила по 15 тысяч в месяц, а основной долг не уменьшался.

Также банки не всегда доводят всю информацию об условиях в своих рекламных предложениях. Нужно обязательно читать полные условия кредитования, тут я конечно Америку не открою.

Но очень легко упустить из виду детали.

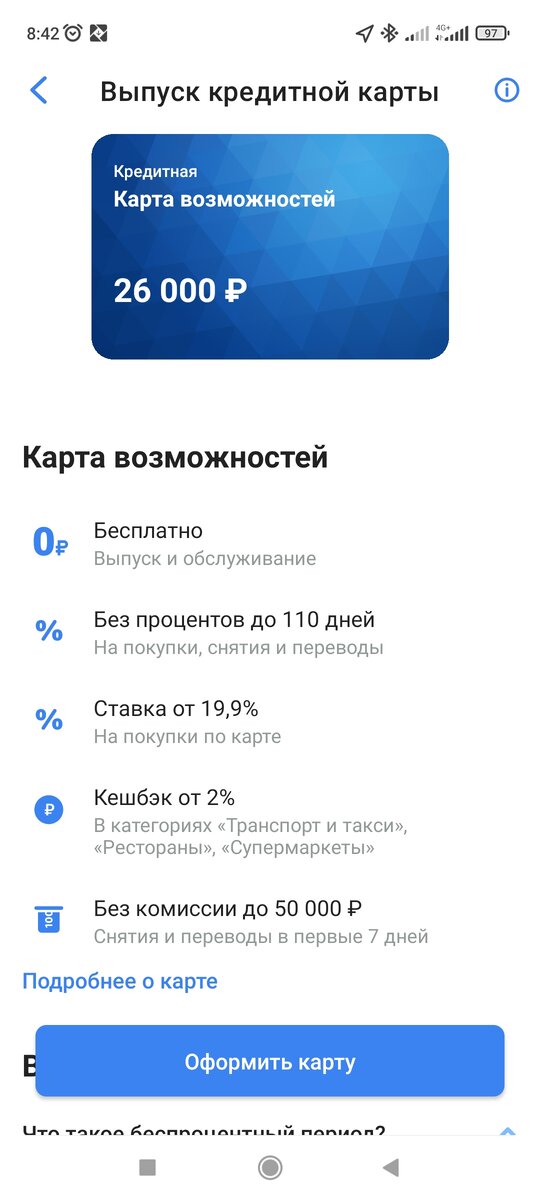

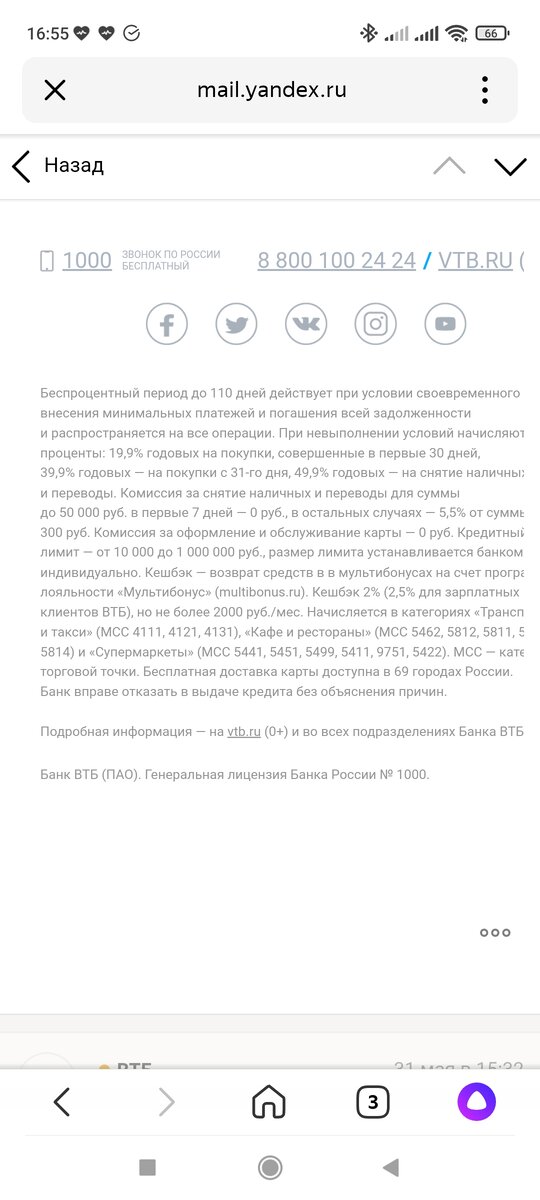

Вот пример. Как я уже говорила, банк ВТБ впаривает мне новую кредитку. В приложении указано, что процентная ставка составляет от 19,9%. Точно такое же предложение банк мне направил на электронную почту. Там внизу, мелким шрифтом написано, что ставка 19,9% действует только на покупки, совершенные в первые 30 дней. С 31 дня начинает действовать ставка почти 40%. Да, если открыть в приложении документацию по кредиту, там написано то же самое. Но согласитесь, так легко попасться на крючок рекламного предложения, где о 40% после 30-ти дней ничего не сказано.

А теперь представьте, если есть нужда в деньгах, нужно срочно перекредитоваться, все банки отказывают, а банк с таким или подобным предложением согласился. Человек всё больше зарывается в долги. В конце концов, все банки отказывают, и должник идет перекредитовываться в МФО (а то и берет займы просто на пожить).

Хочу еще добавить про "разумное и контролированное" использование.

Как я написала выше, в моём понимании разумное использование кредитки - это гасить лимит собственными средствами до истечения грейс периода.

Я считаю, что человек, способный пользоваться кредиткой в таком режиме, не нуждается в ней. Если хватает выдержки не делать долги, которые нет возможности погасить в грейс, то хватит и выдержки на накопление.

У меня тоже до поры до времени было "разумное" использование. Потом всё вышло из под контроля.

В общем, вот мои мысли по поводу кредитных карт. Спасибо, что дочитали до конца. Делитесь своим мнением в комментариях.