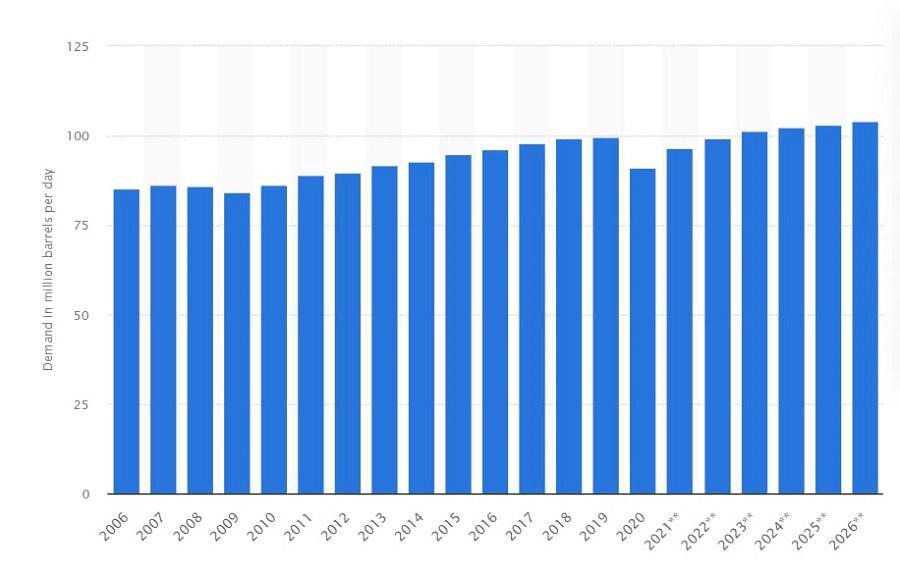

Рост цен на нефть и голубиная денежно-кредитная политика мировых центральных банков, вызванная пандемией Covid-19, стали основными причинами текущего роста инфляции. Нефть долгое время была основным источником энергии, и эта тенденция далека от завершения, хотя некоторые страны пытаются заменить ее возобновляемыми источниками энергии. Этот факт подтверждается данными МЭА (Международного энергетического агентства) о том, что мировой спрос на нефть достигнет 101,6 млн баррелей в сутки в 2023 году благодаря восстановлению китайской экономики - трейдер foreck.info

Спрос в миллионах баррелей в сутки

Однако восстановление спроса на нефть может вызвать дисбаланс в соотношении спроса и предложения. В субботу, 16 июля, наследный принц Саудовской Аравии Мохаммед бин Салман заявил, что для удовлетворения глобального спроса необходимы дополнительные инвестиции в технологии ископаемого топлива и чистой энергии.

Принц заявил, что Саудовская Аравия, третий по величине производитель нефти, повысит свои производственные мощности до 13 миллионов баррелей в сутки к 2027 году с нынешних 12 миллионов, и «после этого у Королевства не будет больше возможностей для увеличения добычи». ."

Кроме того, принц добавил, что принятие нереалистичной политики по сокращению выбросов за счет исключения основных источников энергии приведет в ближайшие годы к беспрецедентной инфляции, росту цен на энергоносители, росту безработицы и обострению серьезных социальных проблем и проблем безопасности.

Возможные результаты

Наблюдатели за рынком нефти уравновешивают страхи перед экономической рецессией и ощущение надвигающейся физической нехватки.

Федеральная резервная система может вызвать рецессию ультра-ястребиной денежно-кредитной политикой, которая приведет к снижению мирового производства и спроса на нефть. С другой стороны, ФРС также может повысить целевой показатель инфляции до 3–5% и включить «печатную машину» к 2024 году, чтобы спасти рынки. В этом случае растущий спрос на нефть и проблемы с дальнейшим увеличением предложения могут подтолкнуть цены на нефть к историческим максимумам.

К счастью, Федеральная резервная система дает рынкам четкие намеки относительно своей будущей денежно-кредитной политики. На июньском заседании Джером Пауэлл заявил, что ФРС может снизить процентную ставку к 2024 году. Однако июньский индекс потребительских цен, опубликованный 13 июля, подлил масла в огонь. Фактические цифры превзошли ожидания, поставив инфляцию в США на новые рекорды. В результате экономисты Citigroup Inc. объявили, что ожидают повышения ставки на 100 базисных пунктов как наиболее вероятного результата, когда Федеральная резервная система соберется в конце июля. Но недавно президент ФРБ Атланты Рафаэль Бостик и Лоретта Местер из Кливленда отметили, что Федеральная резервная система не рассматривает возможность повышения ключевой ставки на 100 пунктов и предпочитает придерживаться повышения на 75 базисных пунктов, как и планировалось.

Подводя итог, оба факта подчеркивают намерения ФРС избежать рецессии в США. Поэтому можно ожидать продолжения ралли на рынке нефти.

Кто пострадает больше всего?

Экономики основных импортеров окажутся под сильным давлением из-за резкого ралли на нефтяных рынках.

- Китай: 229,3 млрд долларов США (22,3% импортируемой сырой нефти).

- США: 138,4 млрд долларов (13,5%).

- Индия: 106,4 млрд долларов (10,4%).

- Южная Корея: 67 миллиардов долларов (6,5%)

- Япония: 63,1 миллиарда долларов (6,1%)

- Германия: 40 миллиардов долларов (3,9%)

- Нидерланды: 36,3 миллиарда долларов (3,5%)

- Италия: 29,9 млрд долларов (2,9%)

- Испания: 29,6 млрд долларов (2,9%).

- Таиланд: 25,5 млрд долларов (2,5%).

- Великобритания: 23,9 миллиарда долларов (2,3%)

- Сингапур: 22,7 миллиарда долларов (2,2%)

- Тайвань: 19,9 млрд долларов (1,9%).

- Франция: 19,2 млрд долларов (1,9%).

- Бельгия: 18,9 млрд долларов (1,8%).

Как мы видим, основными экспортерами нефти являются Китай, США и Индия. Соединенные Штаты являются производителем нефти номер один в мире, а Китай и Индия получают российскую нефть с большой скидкой.

В то же время такие страны, как Германия, Нидерланды, Италия, Испания, Великобритания, Франция, Бельгия и Япония, не входят даже в топ-15 производителей нефти. Таким образом, экономика этих стран сильно зависит от цен на нефть. Текущая ситуация еще раз доказала это: USDJPY выросла на 34% с января 2021 года, а EURUSD потеряла 17% за тот же период. Очередная волна роста цен на нефть может привести к еще большему снижению евро и иены по отношению к корзине основных валют.

Технический анализ

XBRUSD, таймфрейм H4

Локально цена снизилась до 96,00 и сразу после этого отскочила. На дневном таймфрейме цена сформировала нисходящий канал. В краткосрочной перспективе мы ожидаем прорыв и памп к диапазону 115.00 – 125.00.

XBRUSD, месячный график

Если покупатели закроют месячную свечу выше диапазона 125,00 – 126,00, нисходящий тренд на мировом рынке нефти будет сломан. В этом случае ближайшей целью для «черного золота» станет 140,00.

С другой стороны, если продавцы защитят этот уровень, цена сформирует «двойную вершину» с целью 85,00.

USDJPY, месячный график

На большом таймфрейме область между 145.00 и 160.00 выглядит как первая критическая зона сопротивления для пары. До тех пор коррекцию можно считать прекрасной возможностью для покупки.

EURUSD, месячный график

Пара EURUSD прервала глобальный восходящий тренд снижением к паритетному уровню. С отскоком или без, цена направится к поддержке 0,8500.

Нижняя линия

Евросоюзу и Японии нужно больше времени и ресурсов, чтобы охладить инфляцию и остановить нисходящий тренд своих национальных валют из-за высокой зависимости от рынка нефти, что может еще раз удивить инвесторов и трейдеров в этом году.