Доброго времени суток, дорогие мои 5 подписчиков и другие читатели. Мне очень приятно, что вы читаете этот блог. Давно не писал я ничего про фондовый рынок. Так как я немного приторговываю, поведаю вам ещё одно правило биржевой торговли, назвал я его правилом №2. Звучит правило №2 следующим образом:

"Чем выше риск, тем выше доходность."

Оно же:

"Чем выше риск, тем выше потенциальная доходность инвестиций."

Рассмотрим это утверждение на нескольких примерах.

1. Купить квартиру и сдавать (к биржевой торговле не относится). Например, если в Санкт-Петербурге купить студию у застройщика за 4,2 млн рублей (это я ещё расходы на ремонт и технику не посчитал, по факту тысяч на 500 минимум дороже выйдет) и сдать её за 18 000 в месяц, годовой доход получается около 5,14%. Деньги надёжно спрятаны в бетоне, сама квартира растёт в цене примерно пропорционально инфляции.

1. Банковский вклад (к биржевой торговле не относится). В настоящее время банк ФК Открытие предлагает открыть вклад под 6,4-8% годовых в рублях. Сбер обещает до 7,5% годовых (это максимальная сумма). Среди плюсов можно отметить, что банковские вклады страхуются на сумму до 1 400 000 рублей (больше не возместят) и на 2021 и 2022 годы отменён НДФЛ по банковским вкладам (благодаря росчерку пера Владимира Владимировича Путина 26 марта 2022).

В общем, если положить в банк на год 1 000 000 рублей под 7% годовых, то либо банк обанкротится, и АСВ (Агентство по страхованию вкладов) вернёт миллион обратно, либо через год у нас вместо миллиона на руках окажется 1 070 000 рублей, и это без всяких там налогов. 70 000 мы положили в карман. Немного, зато и риск нулевой.

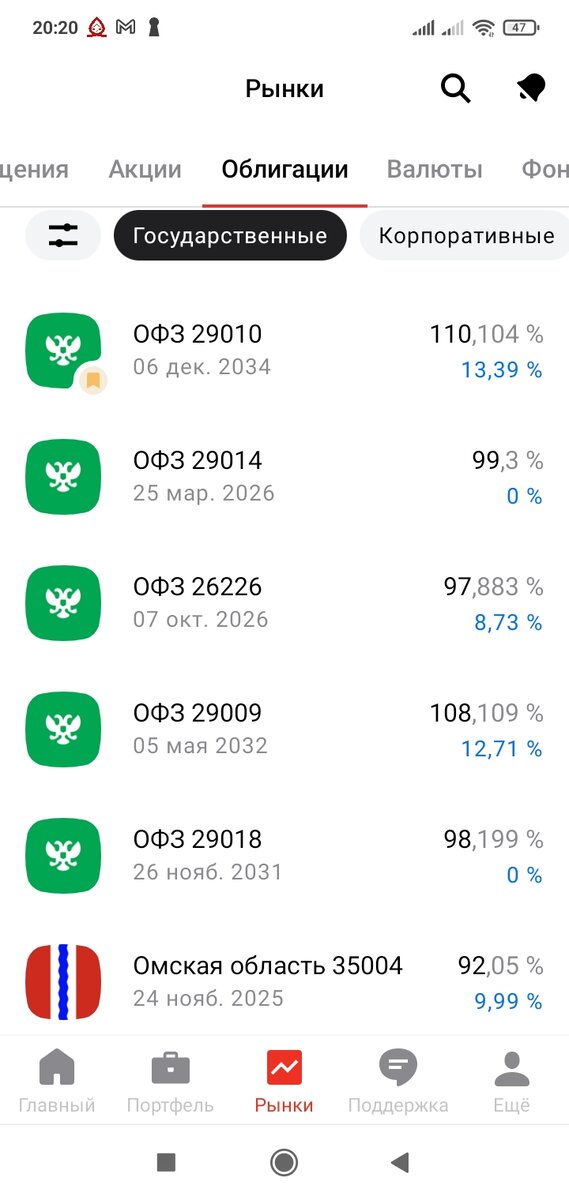

2. Государственные облигации. Сюда можно отнести Облигации федерального займа или ОФЗ, долговые бумаги, выпущенные различными областями, краями и городами Российской Федерации, а также облигации республики Беларусь. В настоящее время можно получить доходность до 14% годовых.

Но! Вложения в долговые бумаги (облигации), как, собственно и в другие ценные бумаги не застрахованы в АСВ! Также и деньги на брокерском счёте нигде не застрахованы! То есть, если обанкротится брокер, то ценные бумаги ещё как-то можно вернуть, всё-таки они в депозитарии и информация о том, что вы - владелец где-то хранится, а вот деньги со счёта испарятся, как будто их и не было никогда. Также придётся платить налоги с купонов и прибыли от продажи облигаций (13%).

Например купили мы на Московской бирже облигацию федерального займа номиналом 1000 рублей с датой погашения ровно через 1 год за 95% стоимости и размером купона в 40 рублей, выплачиваемого 2 раза в год (80 рублей в год или 80% годовых) за 95% от номинала. Итого за год мы получим 40 рублей минус 13% налога + 40 рублей минус 13% налога, а потом правительство выкупит у нас облигацию за 100% от номинала, то есть за 1000 рублей (получаем прибыль 50 рублей минус 13% налога). Итого: 40х0,13+40х0,13+50х0,13=5,2+5,2+6,5=16,9 рублей налога. То есть заработали мы 130 рублей (40+40+50), заплатили 16,9 рублей налогов итого прибыли составила 113,1 рубль, что равняется примерно 11,91% доходности от вложенных 950 рублей. Доходность можно получить раза в 1,5-2 больше, чем в банке, но и риск выше.

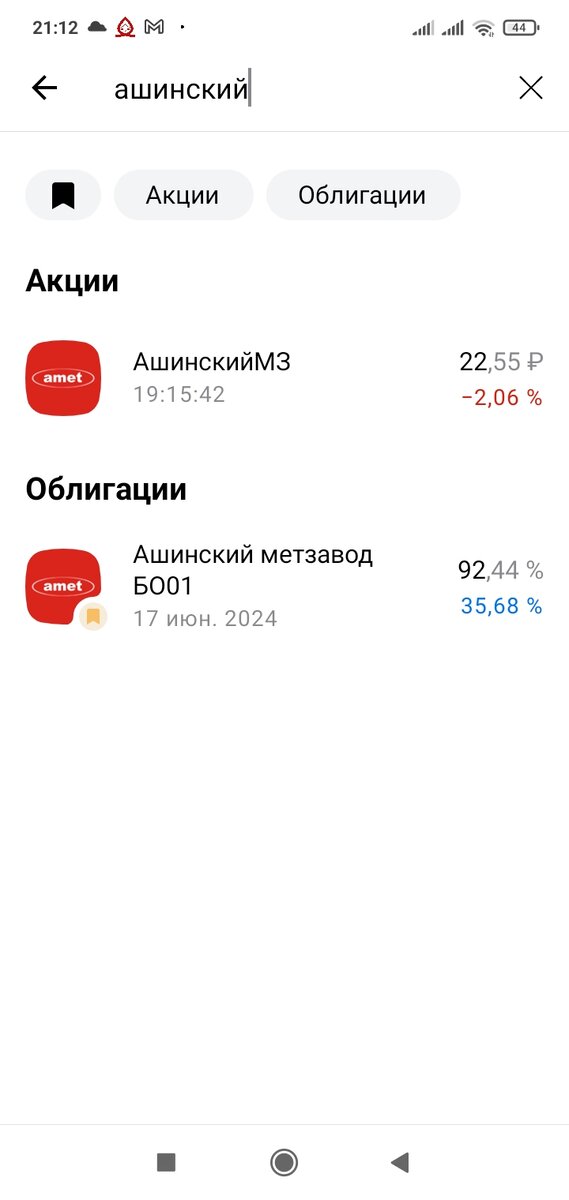

3. Корпоративные облигации. Здесь всё точно также, как и с государственными бумагами, однако можно словить большую доходность (сейчас реально найти бумаги с общей доходностью в 20%, а за Ашинский метзавод БО01 Московская биржа рассчитала доходность в 35,68%), но также возникает вероятность дефолта компаний, в чьи долговые бумаги были вложены деньги (например "Дядя Дёнер"). Здесь бумаги уже надо выбирать с умом и просчитывать доходность самому, а не полагаться на мнение биржи.

4. Акции российских компаний (торговля иностранными ценными бумагами из-за ситуации на Украине некоторым брокерам запрещена). Акции, в отличие от облигаций дают право владения частью или долей компании (якобы, по факту, всё зависит от количества акций). Здесь можно заработать, например 16% за день, а можно и потерять. А если влезть с плечом, можно заработать и 50% и 150% за день, а можно и слить весь депозит за пару часов. Акции более волатильный инструмент, чем облигации. Цена "хорошей облигации" может в редких случаях упасть на 15-18%, но это уж совсем из области фантастики, а цена акции может за какое-то время вырасти на 50% например, а может и упасть на 30, скажем. Также по акциям можно получать дивиденды (долю от прибыли), но далеко не по всем.

5. Производные финансовые инструменты. Работа с ними - это уже "высший пилотаж". Возьмём такой инструмент, как фьючерс. На торговле фьючерсами можно заработать гораздо больше и быстрее, чем на торговле акциями, но также гораздо больше и быстрее можно слить все деньги.

На этом всё. Помните: "чем выше риск, тем выше доходность", поэтому иногда лучше не гнаться за деньгами на бирже, а купить квартиру-студию в Санкт-Петербурге и сдавать её за 5,14% годовых.