💵 💶 На прошлой неделе курс доллара вырос на 11,78% до 60,92₽, в моменте американская валюта поднималась до 64,95₽. Наибольшее снижение рубля пришлось на вторник, когда доллар прибавил за день более 10%, показав максимальный дневной рост с 9 марта. Ближайший фьючерс на нефть Brent на бирже ICE по итогам вторника, наоборот, снизился в цене на 9,45%, что также стало максимальным дневным снижением с 9 марта, когда нефть потеряла более 13%. По отношению к евро российский рубль демонстрировал схожую динамику, по итогам недели европейская валюта выросла на 10,28% до 62,35₽. Несмотря на довольно стремительное ослабление российской валюты на прошедшей неделе, ее дальнейшее ослабление до уровней, не так давно озвученных представителями правительства (70-80₽ за доллар), может быть отложено, поскольку баланс спроса и предложения на валютном рынке по-прежнему в значительной степени определяется соотношением экспорта и импорта, при том что восстановление последнего, вероятно, будет происходить постепенно. Более подробно о тех эффектах, которые оказывает укрепившийся рубль на экономику, и которые одновременно выступают в качестве факторов для его ослабления в будущем, написали в отдельном материале на нашем канале

📊 По данным Росстата, в России в июне впервые с сентября 2020 года наблюдалась дефляция. Цены снизились по отношению к маю на 0,35%, дефляция в июне была зафиксирована в РФ впервые за историю наблюдений с 1991 года. Снижение было обеспечено в основном за счет удешевления товаров (-0,77% м/м), в то время как услуги в целом, наоборот, выросли в цене (+0,88% м/м). Продовольственные товары (-1,10% м/м) подешевели сильнее непродовольственных (-0,41% м/м). Годовая инфляция в июне снизилась до 15,9% по сравнению с 17,1% в мае.

Подобная динамика инфляции выступает в качестве поддержки для дальнейшего смягчения денежно-кредитной политики со стороны ЦБ. Тем не менее, нужно учитывать, что замедление инфляции было во многом обусловлено значительным укреплением рубля, который с минимумов июня уже успел ослабнуть, поэтому в дальнейшем роль этого фактора может снизиться. Доходность российский 10-летних облигаций за неделю выросла на 3 б.п. до 9,13%. Индекс Мосбиржи государственных облигаций полной доходности RGBITR за неделю снизился на 0,12% до 605,75 пункта, в то время как индекс корпоративных облигация RUCBITR прибавил 0,66% до отметки 471,76 пункта.

Российские акции за прошлую неделю после снижения неделей ранее незначительно подросли. Индекс Мосбиржи прибавил 0,72% до уровня 2222,51 пункта, а вот долларовый РТС на фоне ослабления рубля снизился на 10,32%, закрывшись в пятницу на уровне 1144,79 пункта.

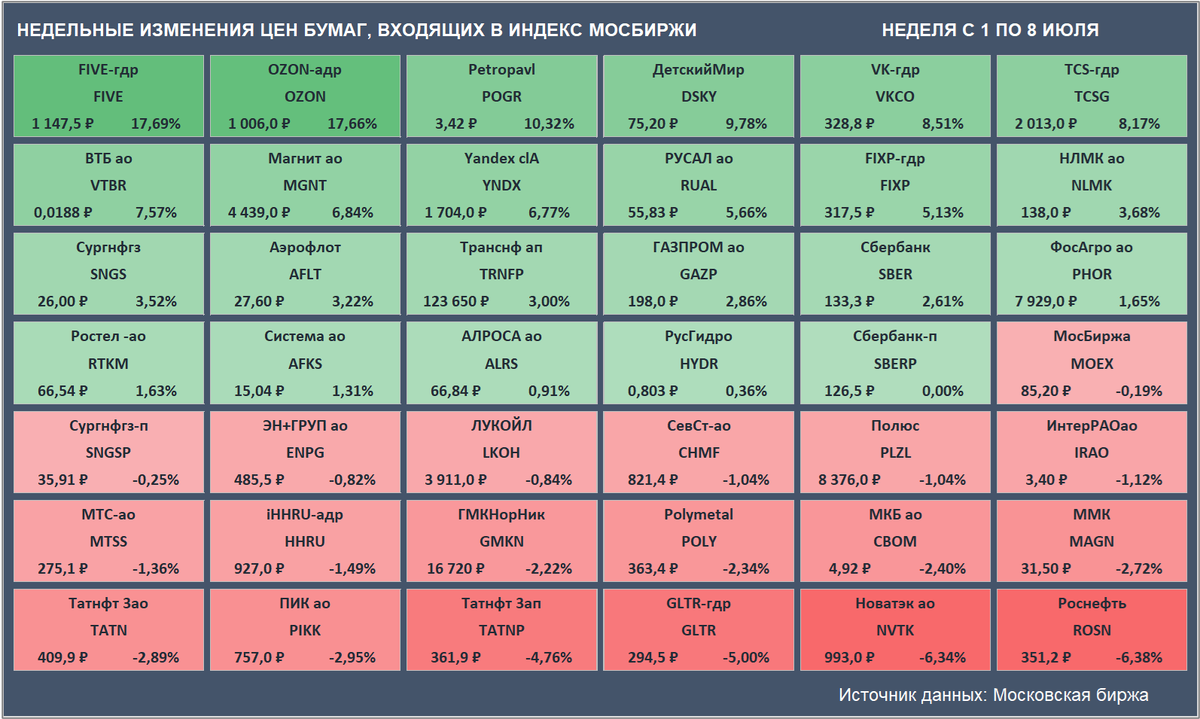

⬆️ Лидерство по темпам роста среди бумаг, входящих в Индекс Мосбиржи, по итогам прошлой недели осталось за расписками ритейлера X5 Group (+17,69% до ₽1147,5), сопоставимую динамику показали расписки онлайн ритейлера Ozon (+17,66% до ₽1006).

⬇️ Аутсайдером недели стали акции Роснефти (-6,38% до ₽351,2). Хотя здесь снижение цены происходило на фоне отсечки по дивидендам, после 7 июля акции начали торговаться без дивиденда в 23,63₽.

Американский рынок акций на прошлой неделе демонстрировал рост. Индекс S&P 500 по ее итогам прибавил 1,94% до 3899,38 пункта. Уровень ожидаемой волатильности, судя по динамике VIX, наоборот, снизился.

В пятницу вышла позитивная статистика по рынку труда в США. Число занятых в несельскохозяйственном секторе в июне выросло на 372 тыс. при консенсус прогнозе* в 268 тыс. При этом безработица осталась на уровне 3,6%. Сильная динамика на рынке труда может предоставить ФРС больше гибкости в вопросе ужесточения денежно-кредитной политики. Вероятность повышения ставки на 75 базисных пунктов в июле после выхода статистики увеличилась, а ранее на прошлой неделе (еще до выхода статистики) за этот вариант выступили два представителя ФРС. На этом фоне доходность 10-летних гособлигаций США снова поднялась выше уровня 3%. По итогам недели доходность 10-летних UST выросла на 20 б.п. до 3,1%, на других участках кривой также наблюдался рост.

📅 На предстоящей неделе в США начнется сезон квартальной отчетности. В четверг до открытия рынка о результатах отчитаются JPMorgan и Morgan Stanley, в пятницу результаты представят Wells Fargo, Citigroup и BlackRock.

В среду в США опубликуют статистику по потребительской инфляции за июнь, а Банк Канады примет решение по процентной ставке.

В четверг будут опубликованы данные по июньскому PPI для США, а рано утром в пятницу станет доступна статистика по ВВП Китая за второй квартал.

* — по данным Trading Economics

** — акции Petropavlovsk (присутствуют в таблице) исключены из базы расчета Индекса Мосбиржи 30 июня

Спасибо, что дочитали статью до конца. Подписывайтесь на наши каналы в Яндекс Дзен, Telegram и ВКонтакте.