И другие новости российского рынка.

Байки из рынка

Истории Газпрома я уделил две заметки. В одной из них упоминал такую закономерность, как манипуляции котировками с помощью многообещающих новостей. Так, к примеру, с 2014 года акции "пампили" 4 раза новостями о возможном байбеке.

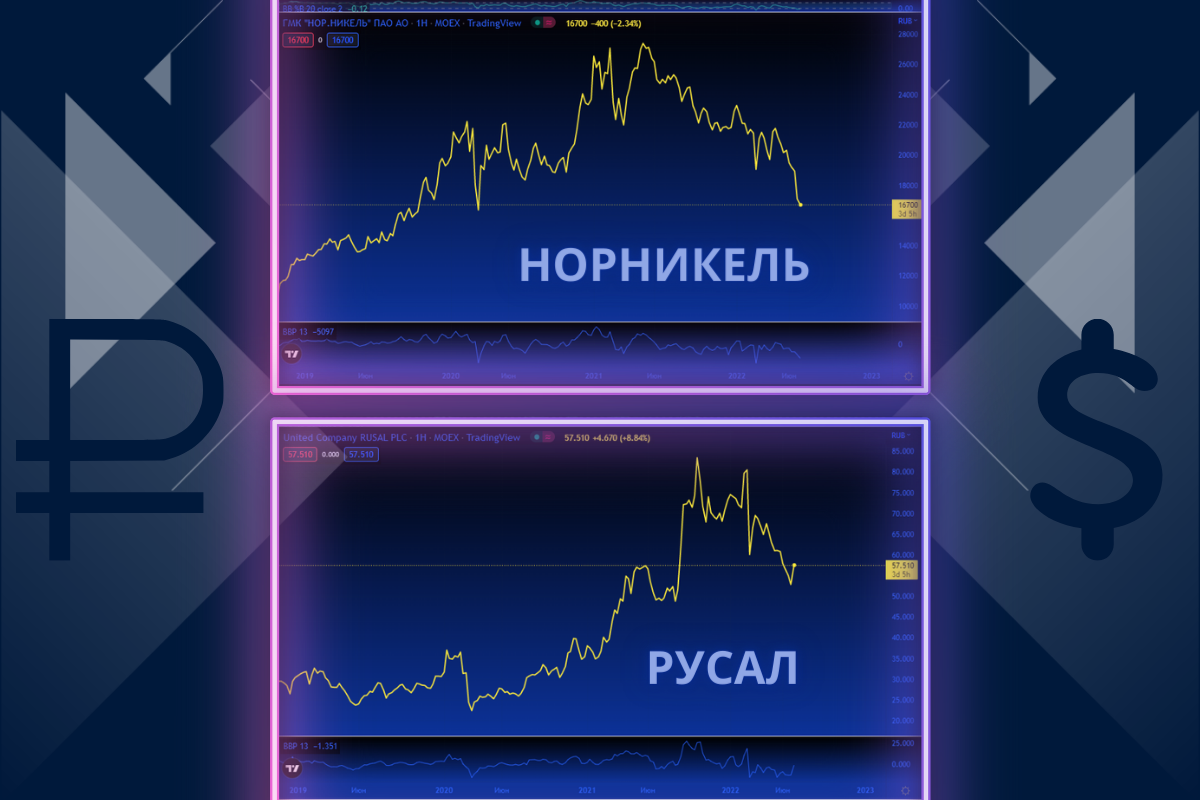

Во вторник Владимир Потанин дал интервью РБК, в котором подтвердил, что Русал предложил провести слияние с НорНикелем. Также, Потанин отметил, что 4 июля направил письмо, в котором дал согласие на рассмотрение данного вопроса.

Даже не знаю как к этому относится - серьезно, или с поправкой на старые добрые традиции российского рынка. Дело в том, что "слияние" этих двух компаний происходит с 2007 года, когда Русал купил долю в 25% в НорНикеле.

Какие-то выводы пока делать рано. Как минимум нужно дождаться фактического объявления о начале переговоров и согласования сделки.

Впрочем, рынок в условиях новой нормальности решил отыграть то, чего нет и не факт, что вообще будет:

НорНикель на этих (и других) новостях припал, Русал и EN+ напротив подросли.

Логика в целом есть - сделка выгоднее Русалу, чем НорНикелю. Основной месседж Потанина в том, что объединенная компания станет слишком большой и влиятельной (в плане корзины металлов и объемов экспорта на мировой рынок), чтобы оказаться под санкциями.

Историю эту обсудили все известные мне российские аналитики. К концу дня страсти улеглись и зазвучал первый скепсис, в котором указывалось на желание Потанина завуалировать будущее снижение дивидендов НорНикеля под историю с поглощением Русала.

Это, на мой взгляд, странно. Так как в интервью, которое Потанин давал РБК, эти темы находились отдельно друг от друга, и между собой были связаны разве что общей темой будущего компании.

О чем было интервью? Тезисно:

1. Ситуация на западном рынке осложнилась в виду ограничений и мер санкционного характера. Хотя прямых санкций на компанию нет, многие партнеры и контрагенты перестраховываются, требуют новых условий и т.д.

Со слов Потанина, НорНикель понимает эти проблемы и готов идти на уступки, но в пределах разумного и при должном уважении.

То есть компания стремится сохранить европейский рынок сбыта продукции, что выливается в издержки (на логистику и прочие расходы).

Одновременно с этим компания наращивает торговлю с дружественными странами, прежде всего с Китаем и Юго-Восточной Азией.

2. Крепкий рубль - не в пользу выручки и маржинальности.

В то же время, НорНикель находится в процессе переориентации на расчеты в "мягких" валютах (то есть валютах дружественных стран). В частности открываются корреспондентские счета в китайских, индийских, арабских, и других банках. Также в банках Армении и Казахстана.

3. Возврата к прежнему акционерному соглашению с Русалом скорее всего не будет.

Потанин прямо сказал, что таких же высоких дивидендов, как были прежде, можно не ждать. При этом отметил, что поскольку деньги пойдут на развитие бизнеса (инвестиционную программу) - в итоге это выгодно всем акционерам.

Не знаю, чему так удивился рынок и почему так эмоционально среагировал на эту новость, учитывая что данный сценарий снижения дивидендов в пользу инвестиционной программы обсуждался еще в прошлом году, все модели были посчитаны и даже примерные варианты будущей доходности заложены.

4. Предложение о слиянии двух компаний, которое, со слов Потанина, выражается во взаимном интересе обоих эмитентов.

Как и сказал, выводы пока делать рано. Если сделка будет, то скорее всего это будет слияние Русала с НорНикелем (то есть на базе последней). Сделка может проходить как в денежной форме, так и в не денежной. Под это дело может быть размытие долей, а может пройти в форме выкупа акций.

Все это будет влиять, но пока все это вилами на воде писано.

Чего рынок не заметил, так это более важной на данный момент и более конкретной новости - СД НорНикеля рекомендовал погасить казначейский пакет акций в размере 0,5% от уставного капитала.

ВОСА (внеочередное собрание акционеров) назначено на 11 августа. Если вы являетесь акционером - рекомендую не пропустить голосование, чтобы не получилось как с дивидендами Газпрома, Магнита и других компаний, где "явка" на голосование была минимальной и потому фатальной.

В конце концов, мы заинтересованы в этом погашении, поскольку количество акций сократится, а прибыль на каждую акцию вырастет.

Полицейский разворот рубля

После "столкновения" Минфина с ЦБ, рубль начал слабеть и от максимума скорректировался уже более чем на 20%.

Напомню, если не читали предыдущий обзор, одним из решений в нынешних реалиях была идея валютных интервенций, только не через прямую скупку долларов, а через валюты дружественных стран.

Идея казалась странной, но поскольку иных факторов и причин для такого сильного разворота нет, можно предположить, что реализацией этого варианта и занялись наши власти.

И, опять же, не знаю совпадение это или нет, но рубль начал слабеть в тот момент, когда цены на нефть начали корректироваться.

Напомню, что желаемый диапазон по рублю к доллару для того, чтобы экспортеры и бюджет не сталкивались с большими издержками - 70-80. Для импортеров этот диапазон также является комфортным.

Чего бы я не ждал, так это дальнейшего агрессивного ослабления.

Сейчас закончился налоговый период для экспортеров. Во второй половине июля снова начнется налоговый период (а значит экспортеры будут распродавать валюту). Дополнительный "навес" окажут и дивидендные выплаты - для этих целей компании также будут продавать доллары.

Так что сейчас, скорее всего, будет попытка выноса рубля наверх. А после этого можно ожидать коррекцию и консолидацию, уже без резких движений.

Стоит дополнить, что многое будет зависеть от стоимости энергоносителей. Если нефть продолжит снижение - диапазон 70-80 можно будет считать промежуточным.

Слабый июнь

Биржи подвели итоги июня 2022 года.

Общий объем торгов на рынках Московской биржи в июне 2022 года составил 73,5 триллионов рублей (81,5 триллионов рублей в июне 2021 года).

Объем торгов на фондовом рынке в июне составил 1 531,1 триллиона рублей (3 865,1 триллиона рублей в июне 2021 года).

Объем торгов акциями, депозитарными расписками и паями составил 909,3 миллиардов рублей (2 278,6 триллионов рублей в июне 2021 года). Среднедневной объем торгов – 43,3 миллиарда рублей (103,6 миллиардов рублей в июне 2021 года).

Доля частных инвесторов в объеме торгов акциями на Московской бирже составила 72,6%. Число физических лиц, имеющих счета на бирже выросло до 20,4 миллионов. Сделки совершали более 1,9 миллиона человек.

В общем, основные обороты и торговые объемы биржи проходят в валютной секции, чему способствуют экспортеры. По остальным секциям преимущественно снижение (без ликвидности иностранных инвесторов).

Что касается СПБ Биржи, торговый оборот упал на 11% в июне.

Объем торгов акциями иностранных эмитентов снизился до 9,87 миллиардов $, что на 74% меньше, чем в июне 2021 года.

В какой-то степени сказался психоз вокруг санкционных рисков, но в большей степени - общие депрессивные настроения на глобальных рынках.

С точки зрения разумного инвестора - рынок снова не разумен. Все покупали, когда активы дорожали из месяца в месяц, увеличивая портфель на растущем тренде. Сейчас же, когда многие хорошие активы значительно потеряли в цене и можно приобретать с хорошим дисконтом - проявляют "хлоднокровие".

Впрочем, не думаю, что его, хладнокровия, хватит на долго.

Что касается российского рынка:

Средняя максимальная ставка по вкладам в Топ-10 банков продолжает снижаться и уже меньше официальной инфляции в 2 с лишним раза.

Так что какой-никакой, но все же переток с депозитов на фондовый рынок я лично ожидаю, даже несмотря на историю с дивидендами Газпрома.

Про рынок США отдельно писал. После того, как цены на коммодитиз начали остывать, можем увидеть остановку роста инфляции в США (возможно, что в августе-сентябре).

А для перезапуска бизнес-цикла потребуются новые финансовые вливания, то есть новая программа QE.

Коротко о портфеле

Я тем временем продолжаю постепенно и без фанатизма подкупать активы на свободные средства.

На российском рынке мне сейчас наиболее интересны Сегежа, Positive Technologies и Ozon в качестве растущих историй с прицелом на 5+ лет. Первые две, к тому же, платят дивиденды, а третья намеревается выйти в прибыль по итогам этого года.

Также немного увеличил долю Новатэка и Лукойла. Первая - как наиболее достойная замена Газпрому. Вторая - в ожидании возвращения к вопросу дивидендных выплат, который вновь должен подняться на ВОСА до конца года.

Экспортеров сейчас поддержит слабеющий рубль. У Новатэка дела и вовсе пойдут отлично, учитывая рекордную стоимость газа в ЕС и ослабление рубля.

На американском рынке докупаю Intel, пока его отдают с дивидендной доходностью выше 4,5%.

Пытаюсь отловить Nvidia, которая дошла до основной зоны поддержки, но может снизиться до 120$.

На интересные уровни пришла Cisco (дивиденды также около 4% + байбек):

В общем, идей на среднесрок и в долгосрок хватает.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.

#инвестиции #финансы #фондовыйрынок #инвестиционныйпортфель #доллары